原文作者:Bankless实习生JackInabinet

加密市场很不稳定,固定的利率回报并不常见。

这对希望将固定利率负债与固定利率资产相匹配的债权人和债务人来说是一个巨大的问题。TradFi实体尤其需要获得方便的固定利率解决方案,以进行适当的资产和负债管理。

减轻与特定投资相关的风险的能力对于每一类金融机构--银行、养老基金、保险公司和对冲基金--都是至关重要的,并且经常通过衍生品来完成,衍生品为风险管理提供了一个具有高度资本效率的解决方案,并且经常获得相对于资产负债表重组活动的优待会计和披露处理。

从金融市场上的贷款人角度来看,由于缺乏对ETH质押收益率变化的有效对冲,贷款人无法在不暴露于大量的利率风险的情况下提供固定利率产品。虽然场外交易部门已经开发了ETH质押收益率的衍生合约,但许多市场参与者无法接触到这些合约,而且这些合约都在链下,限制了使用案例,并使协议与DeFi提供的可组合生态系统隔绝。

希望对冲利率上升的商业银行可能会选择出售美国国债期货,而不是出售美国国债换取现金。虽然银行保留了销售的利益,但使用期货合约避免了现金或其他资产在交易方之间的立即转移,从而避免了卖方的应税事件。

普通人也很重视减轻其投资组合的波动性。在熊市下,当BTC为6.9万美元,ETH超过4.5万美元时,你很可能会用一定数量的潜在回报来换取重大的下行保护。

不幸的是,我们都设立了过高目标,最后都伤了自己。我们都在祈祷牛市的回归,但与此同时,你有机会吸收比TaiLopez坐在他满是书籍和兰博基尼的车库里更多的知识。

下一次,你将了解各种固定收益的衍生工具和产品,帮助你在下个周期里更好地管理你的投资组合风险。

DeFi的固定利率解决方案

开发者们已在努力寻求抑制加密市场波动的解决方案。一些人在寻找下一个高级DeFi产品时转向了奇特的衍生品。

DeFi协议正在临时解决这些问题。目前,有四种获取固定利率的一般解决方案:

收益率拆分

利率掉期

结构性金融和转帐

Raymond James下调Signature Bank的股票评级至中性:金色财经报道,华尔街公司 Raymond James 将Signature Bank (SBNY) 的股票评级从强劲买入下调至中性,此前该公司表示正在将其商业模式多元化,计划将与加密货币相关的存款减少 80 亿美元至 100 亿美元。首席执行官Joe DePaolo周二在纽约举行的投资者会议上表示,我们不仅仅是一家加密货币银行,我们希望强调这一点。

摩根士丹利 (MS) 周一将该股评级从增持下调至等权重。今年迄今为止,Signature Bank的股价已下跌近70%。[2022/12/8 21:30:02]

固定利率借贷

分析这些独特的方法及其各自的协议所提供的固定和可变收益,将允许通过调整收入流的投资回报率与基础资产的独特风险状况比例,来比较不同策略之间的未来收益。

那么,让我们来解读一下。

1.收益率拆分

收益率拆分协议,正如其名所示,将收益率代币拆分为已知到期日的本金和收益率两部分。

那么,究竟什么是收益率和本金呢?

想象一下,以6%的年利率借入100美元,每月月底付款,一年后到期时全额偿还贷款。每个月,银行利息就有0.5美元。如果按月复利计算,这些利息支付对贷款人来说是大约6.17%的收益。在一年结束时,借款人还必须偿还100美元的本金。

上面的例子中给出的贷款代表了一种只付利息的还款结构,即债务工具收益分割协议的类型。

重要的是,必须确定一个到期日,为本金和收益率代币定价。

在这之前,基础资产产生的所有收益将只计入收益代币持有人。在合约到期时,本金代币的持有人将能够以1:1的比例赎回本金代币以换取基础抵押品。由于收益率不计入本金代币的持有人,它将以标的物面值的折价进行交易。

标的资产和本金代币之间的差额实际上就是收益代币的价值,它将大于零,直到合约到期。决定本金和收益率代币价值的公式可以表示为:

收益率代币价格+本金代币价格=标的资产价格

如果收益率和本金代币的总价值大于基础资产的价值,就存在套利机会,人们可以铸造本金和收益率代币在市场上出售。

阿根廷最大私人银行Banco Galicia推出加密货币交易功能:金色财经消息,按市值计算阿根廷最大的私人银行Banco Galicia推出了加密货币交易功能,用户可以在其应用程序的投资板块购买BTC、ETH、USDC和XRP。

据悉,Banco Galicia的加密服务与Lirium合作运营,Lirium是一家数字钱包和移动银行应用程序加密产品。(CoinDesk)[2022/5/3 2:46:40]

而当基础资产价格大于收益和本金代币的总价值时,也会出现套利机会,可以购买和赎回两种代币,以换取价值更高的基础资产。正因如此,本金和收益代币的总价格将密切反映基础资产的价值。

本金和收益率代币的估值受产生的收益率和到期前的时间影响。收益率随着时间的推移而波动。因此,当收益率上升时,个人愿意为收益率代币支付的价格将增加,反之亦然。

随着合约到期日的临近,投资者也将不太愿意为收益率代币付款,因为要产生的收益率总量较低。

本金代币的持有者和购买者基本上已经固定了他们的收益,因为他们可以持有这些证券直到其到期,并在那时以已知的基础资产的数量赎回。没有利率波动,因为收益的变化--无论是负的还是正的--都是由收益代币持有人承担的。

使用本金/收益代币结构的协议包括:

ElementFinance

SenseFinance

SwivelExchange

PendleFinance

尽管存在细微的变化,但所有这些都是将有收益的资产分成本金和收益代币。这种结构允许杠杆式浮动利率投机,即个人从基础资产中提取本金和收益率代币,出售本金代币,并购买更多的基础资产,重复这一过程,直到达到所需的浮动利率风险。同事,这种结构还允许用户通过购买本金代币锁定固定利率。

2.利率掉期

利率掉期--虽然在TradFi世界中很突出--但在DeFi市场中还没有实现。

VoltzProtocol首次将其带到了DeFi中。Voltz协议旨在提供一种类似于传统利率掉期的产品:买方同意支付一个固定利率,并从卖方获得一个可变利率。利率掉期的买方被称为VariableTakers,而掉期的卖方在Voltz的术语中被称为FixedTakers。

LBank蓝贝壳已于4月27日20:00完成ITGR专场售卖:据官方公告,LBank蓝贝壳于4月26日11:00开启Integral Protocol(ITGR)专场售卖,至4月27日20:00结束。本次售卖分为“Option1专场”和“Option2专场”,“Option1专场”下单总额为926,253 USDT,“Option2 专场”下单总额为802,491 USDT。

Integral是建立在获取其他交易所流动性的交易所,由JeyLabs开发和维护。其致力于建立“最后一个交易所”,意图通过吞噬其他 DEX 流动性的吸血鬼手段来打造出一家深度最好、交易费用最低的现货交易所。所有的治理权将在$ITGR代币持有人之间分配。[2021/4/27 21:04:25]

保证金是协议中原有的,极大地提高了资本效率,使用户能够以较少的资本进行对冲,或放大他们对利率波动的风险。

TradFi的名义衍生品市场使现货市场相形见绌。同样,Voltz利率掉期市场的名义价值有可能使其基础资产的市值相形见绌。如果这种情况像TradFi市场那样发展下去,这将是一个巨大的机会。

它是如何运作的

Voltz中的FixedTakers可以充分抵押他们的头寸,而不会使用户面临清算风险或增加利率变化的潜在风险。

Voltz通过模拟利率在特定池子到期前预期波动的上下限来计算初始和清算保证金要求,从而进一步提高资本效率。

预言机为池子提供利率信息,并确定对掉期买卖双方的现金流分配,而价格发现由虚拟的自动做市商完成。掉期的性质意味着FixedTakers有一个已知的和有上限的报酬。然而,VariableTakers对标的物提供的可变利率的增长有无限的上行风险。这种现象产生的回报矩阵激励了VariableTakers群体中的更多投机活动。

流动性提供者对于协议为上述双方提供无缝交易体验的能力至关重要。

Voltz的AMM仿照Uniswap的模式,采用了集中流动性的概念。由于交易只需要一种资产,Voltz的LPs对无常损失是免疫的。然而,他们面临着协议中所说的"资金利率风险"带来的损失,这种风险发生在掉期买卖双方活动之间的不平衡,以及利率移动超出了LP的流动性刻度范围。

LBank蓝贝壳SFIL短时涨幅超14%:受FIL利好消息影响,LBank蓝贝壳售卖的SFIL短期上涨超过14%,据了解,SFIL是锚定Filecoin算力的标准满存算力通证,每一个SFIL锚定0.01TFilecoin满存算力,用户持有SFIL就可以获得相对应的Filecoin挖矿收益。同时,用户还可以在二级市场交易SFIL,随时释放自己的资金流动性。 LBank蓝贝壳于3月8日上线等值30万USDT的SFIL售卖,并于3月9日上线交易。[2021/3/17 18:52:18]

结果是,LP现在持有一个价外头寸。资金利率风险有效地取代了现货市场AMM的无常损失。这是一个必须考虑的权衡因素,并与收取协议交易费的能力相平衡。

3.结构性金融和分级

分级协议从传统的金融工具中获得灵感,包抵押债务凭证,即金融危机的中心,其中存在不同的票据持有人,每一类的偿还优先权不同。

分级协议的例子包括:

TrancheFinance

BarnBridge

这些协议的本质是将流动性和风险分割到不同的池子里。这两种协议都建立了高级和次级池,高级池对来自贷款或收益耕作活动的任何现金流拥有优先权,并由次级池的信用增级作担保;如果标的物产生的收益不足以偿还高级池,次级池参与者将产生损失。

作为向高级池参与者提供担保的交换条件,如果高级池资本的总收益率超过支付给该池参与者的收益率,则次级池有能力产生额外的收益。高级池的参与者赚取固定的利率,并以或低于相关的有收益的代币所产生的当前收益率进入其头寸。

BarnBridge使用以下公式计算提供给高级池的收益率:

高级池收益率=移动平均收益率*次级可贷流动性/资金池总流动性

其中,"移动平均收益率"被定义为由标的物产生的三天移动平均收益率。

相比之下,TrancheFinance通过治理代币投票决定提供给所有固定利率接受者的固定利率,这意味着该利率不是固定的,可以随时改变。固定利率的变化可能有利于或不利于高级池参与者。

之前的BarnBridgeV1迭代,虽然旨在保护高级池参与者的回报,但没有明确保证固定利率,因为高级池参与者在标的物提供的可变利率大幅下降后面临潜在的回报缩减,因此也没有提供真正的固定利率。

SBI数字资产部门投资瑞士加密银行Signum Bank:SBI集团的数字资产部门SBI数字资产控股有限公司(SBI ADH)宣布将投资瑞士加密货币银行Signum Bank,投资额超1000万美元。通过此次投资,SBI将加强在STO领域的发展。(JP.Cointelegraph)[2021/2/18 17:25:46]

4.固定利率借贷协议

与Aave和Compound提供的可变利率借贷协议一样,固定利率借贷协议也允许用户获得过度抵押贷款。

然而,与可变利率借贷协议不同的是,贷款人和借款人会同意一个固定的利率,而由此产生的交易看起来类似于借款人发行的零息债券。

贷款可以清算,类似于可变利率借贷协议,但在贷款到期时,借款人向贷款人支付固定利率。此外,预先规定的到期日意味着贷款人在贷款到期之前无法获得他们的资金,而且借款人面临着预付贷款的影响,这与可变利率协议中贷款人的按需提款以及借款人在任何时候完全平仓的能力形成对比。

在固定利率借贷协议中,借款人可能会产生还款罚金,或者为了平仓而被迫借贷到合约到期。

固定利率借贷协议包括:

NotionalFinance

YieldProtocol

HiFi

超越基准的表现

在这一点上,你可能在想……

我如何在我的投资组合中加入固定利率的衍生品和借贷策略,以超越我在crypto中创造被动收入基准--ETH质押回报率?

我会使用这项验证者回报率的详细分析,为ETH质押者建立一个基线方案。

由于这项分析是在合并之前进行的,所以考虑到现在的以太坊质押收益率,我按比例调整了上下四分位数的界限。

回到"质押以太坊可以被认为是安慰剂债券,利率可能有一天会被当做ETH奖励率的价差"的概念,将这个奖励率视为无风险利率,或精明的DeFi投资者会接受的最低回报率是有意义的。

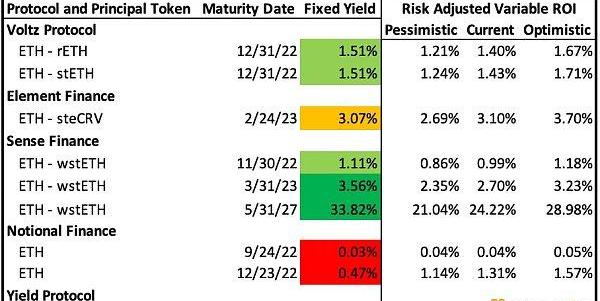

虽然上述所有协议都允许用户采取固定利率的头寸,但只有少数几个协议提供的产品,我认为可以与ETH质押奖励率进行公平的比较。

围绕方法和项目纳入框架的更多细节,请滚动到底部查看!

由此,我们比较了在固定利率策略的期限内质押ETH的估计投资回报率和固定利率工具提供的回报率。

红色的固定利率代表回报率低于悲观预期的策略。橙色的固定费率表示该策略达到或超过了悲观预期,但未能超过预期的质押回报。

那些用浅绿色显示的策略达到或超过了质押的预期可变投资回报率,而深绿色的策略达到或超过了最乐观的质押预期。

由于流动性质押衍生品和ETH-stETH稳定池的可变回报率与以太坊质押奖励率不同,我们可以假设它们有不同的风险状况。

对于rETH和stETH来说,罚没的风险比单独质押以太坊要低,而且这两个协议都提供罚没保险以保护用户存款。此外,用Lido或RocketPool进行质押比自己运行验证器要容易得多,没有32个ETH的用户也有机会质押。投资者用边际收益换取这些保证和便利,接受低于无风险利率的收益率。

为Curve提供ETH-stETH的流动性,以steCRV本金代币为代表,也与单纯用Lido质押的风险情况不同。增加的回报代表了来自Curve的智能合约风险,此外还有Lido内部的原生智能合约风险和无常损失的风险。虽然Curve是经过战斗考验的,但高回报情况表明,投资者只是对接受低于当前可变利率的回报的协议感到不舒服。如果不是这样,我们会期望收益率接近目前的可变ETH质押奖励率。为了说明各种主要资产的风险状况与以太坊质押相比的这些差异,从质押奖励率分析中产生的预期可变投资回报率是根据风险按比例调整的。

不幸的是,我必须宣布,所有媒体对Voltz的关注都给该协议带来了智能资本。尽管这个应用看起来很德根,但从rETH和stETH的利率掉期中产生的固定投资回报率出乎意料地接近用Lido或RocketPool进行质押的预期投资回报率。

对不起,这里没有明显的套利机会、有效的市场理论或类似的东西。

但在我看来这是正常的。然而,该协议允许投机性市场参与者根据他们认为的市场走势下注,并提供了所有协议中唯一允许复杂的市场参与者以有效的利率对冲风险,包括上行和下行的风险的机会。

如果你相信注奖励率会下降,请接受Voltz提供的固定利率。对于看涨质押奖励率的用户,同样可以利用协议提供的可变利率进行杠杆操作。Element的固定收益率ETH产品的表现略逊于质押的预期投资回报率,但与本金代币提供的可变质押奖励率相比,收益率的相似性为规避风险的投资者提供了对冲利率波动的能力。Element固定收益率提供了一个类似于使用Voltz协议的最终结果,但利用的是不同的投资工具。

在固定借贷方面,Notional比较特殊。对较早和较长期限发行的固定利率贷款提供的固定收益低于悲观预期。此外,9月份到期的固定利率贷款提供的年利率比12月份的票据提供的年利率高111%。

如果这还不是倒置的收益率曲线,我不知道什么才是。恐怖的市场崩溃即将来临?也许吧,但我们会把这个问题留给经济学家去讨论。

此外,YieldProtocol也未能为ETH借贷提供理想的固定利率。固定利率借贷市场的效率低下可能是当前市场不确定性和波动性的直接结果,因为贷款人必须将他们的ETH锁定到到期日:在熊市中,灵活性和流动性对投资组合的健康至关重要。

固定收益中的alpha

虽然多个潜在的套利机会脱颖而出,但最诱人的也许是在2027年5月31日之前用SenseFinance固定ETH的收益。将ETH的回报率固定在每年7.21%是一个不容错过的好机会。

当按比例调整stETH的风险状况时,这一固定利率超过了最乐观的未来回报率。虽然gas费用有可能增加,但还是会暂时提高质押奖励率。不过,同样有可能的是,奖励的增加会被验证者数量的增加所抵消,从而降低ETH的收益率。

此外,在这个时候,信标链的提款功能没有启用,这意味着如果gas费用进一步减少,验证者的数量将保持固定,人为地压低了质押收益率,因为验证者的数量只能响应gas费用的增加。

Voltz协议为希望获得收益率衍生品的"市场"定价的参与者提供了缓解利率风险的最佳解决方案。

实际的市场定价使实体能够对冲投资组合的风险,并不强迫他们对利率的方向采取投机性的立场。相反,它允许将质押的可变利率现金流转换为固定的收益率,其利率与预期的ETH质押回报率想比也有竞争力。

DeFi中固定利率的能力对于该行业被传统金融机构采用至关重要。最近推出的Voltz协议是去中心化固定利率衍生品市场的一项重要创新,这不仅是因为该协议提供了资本效率,还因为它为利率掉期提供了准确的定价,特别是与目前提供的替代固定收益产品相比。

除了利率风险管理应用之外,整个固定利率协议的市场低效,为精明的DeFi用户提供了机会,与质押ETH相比,可以产生可获得的、低风险的回报来源。

此外,这些产品为DeFi用户提供了另一个投机来源,并实现了一种全新的degen行为,即交易利率而不是代币价格。

随着crypto成为主流,固定利率市场的突出地位可能会增加。

虽然今天收益率衍生品的实际使用案例范围相对有限,但加密市场的僵化将使DeFi中对固定利率产品的需求与TradFi市场中观察到的需求相一致。

方法说明

由于SwivelExchange的前端拒绝,我并没有分析SwivelExchange,因为我无法收集关于当前提供的产品的信息。

PendleFinance被排除在外,因为它只提供非稳定LP对的固定利率。

TrancheFinance被排除在分析之外,因为尽管它提供了一个固定利率的ETH产品,但在分析时它的收益率只有微薄的15个基点,对任何投资者来说都是愚蠢的交易。

BarnBridge和HiFi被排除在外,因为它们都没有提供任何形式的固定利率的ETH机会。

NotionalFinance和YieldProtocol的可变利率计算假设用户会用Lido质押ETH,因为它代表了本分析中列出的流动性质押衍生品的最高收益,使得这个收益率被合理地用作ETH借贷的资本机会成本。

标签:ETHEFIANCBANPETH币DefiskeletonsProvenance Blockchainbanyan-network

注:原文作者是VoltCapital合伙人MohamedFouda。在过去的一年中,一些备受瞩目的应用已启动了自己的特定应用链,或宣布了相关的计划.

1900/1/1 0:00:00截至今年七月底,以太坊域名服务独立地址数已突破50万,Web3正收获越来越大的用户群体。从2017年开始,Web3基础设施逐渐完备,呈现出从“泥泞小路”到“柏油公路”的变化.

1900/1/1 0:00:00在此次Devcon活动期间,ETHGlobal同样举办了自己的黑客松活动ETHBogota,并于今天公布了黑客松最终项目名单.

1900/1/1 0:00:00根据贝莱德(BLK.US)周四提交的一份文件,该资管巨头计划推出第二只加密货币ETF(iSharesFutureMetaverseTechandCommunicationsETF).

1900/1/1 0:00:00金色财经编辑部每晚为读者精挑了当日最值得精读的5篇文章,希望您每一天都能获得新的知识财富。1、a16z:虚拟社会、区块链和元宇宙在对元世界的描述中,我们认为至关重要的是?“?开放的元宇宙世界是去.

1900/1/1 0:00:00在Terra/UST这一套算法稳定币体系崩溃之后,美国加强了对稳定币的关注。9月21日,媒体上传出了美国众议院提出的稳定币法案的相关内容,对类似于TerraUSD的算法稳定币实施禁令.

1900/1/1 0:00:00