原文标题:《TheOptimalTokenVesting?Schedule》

原文作者:LaurenStephanian

非常感谢GoodwinProcterLLP的KarenUbell在法律专业知识方面为本文做出的贡献,感谢PanteraCapital的WillReid提供的分析。同时感谢Arca的MichaelDershewitz、DelphiDigital的AnilLulla和RobSarrow与我分享他们的匿名Token解锁数据。最后,感谢VoltCapital的SoonaAmhaz和Pantera的WilliamFan、JoeyKrug、KyleCanchola以及RyanBarney提出的建议和评论。

介绍

Token锁仓是加密风险投资的基本组成部分。事实上,在当今市场上,很难找到一家不对其早期投资者的Token份额不设锁仓的早期加密公司。

根据之前在优化Token分配文章中的分析表明,截止2022年,平均约有15%的Token供应总量流向了该领域建设者的早期支持者——这是一个相当大的份额。但是这些Token是通过什么机制分配给投资者的呢?

Token的流动性明显高于传统股权,因此创始人倾向于通过在Token生成/分发后锁仓Token来调整激励措施。其锁仓范围可能设定在0到几年之间。

我们经常被创始人问到「应该设定多长的锁仓时间」,或者我们看到创始人设置的锁仓期似乎太长或太短,无法正确吸引合适的投资者投出他们的最高投入。

下面我们将通过研究锁仓期设定如今的情况以及它们在过去几年中的变化来审视行业标准。为此,我们分析了包括Arca、DelphiDigital和PanteraCapital在内的3支基金的150多条数据。

美联储逆回购操作规模激增 因海量现金正寻找出路:美联储用于控制短期利率的一项关键回购工具的需求飙升至四年多以来最高水平,因市场中的海量现金在寻找出路。纽约联储数据显示,今日美联储隔夜逆回购操作规模达到3511亿美元,较周三增加570亿美元,为2017年6月30日以来的最高水平。尽管该项工具的利率为0%,但本周需求仍在增加,因为大量的现金淹没了美元融资市场。除了央行购买资产和美国财政部现金余额减少导致资金进入银行体系外,政府所支持企业的每月本金和利息投资以及向州和地方政府拨付刺激资金也导致市场资金的供过于求。 (金十)[2021/5/21 22:27:49]

市场周期和融资条款

多年来,投资者与其投资项目创始人之间的协议不断演变。在2017年的加密货币牛市中,由JuanBenet、MarcoSantori和JesseClayburgh创建的SAFT框架以YC的SAFE为蓝本,并作为开源文件发布在SAFTgithub上。最初创建它们是为了以低于公开价格的折扣预售IC0,并立即受到欢迎;它们被许多早期协议采用,包括Filecoin和Kik的Kin。

然而,随着时间的推移,Kik和其他协议因其IC0涉嫌违反证券法而面临潜在影响,并且SAFT已经过时。当2017年的牛市转换为从2018年开始的长期熊市时,这种情况更加严重,并且投资者——其中许多人被价格上涨的兴奋冲昏了头脑——开始质疑Token的价值并转而偏向股权。在最近的2021年牛市中,SAFT的精神以Token认股权证或Token权利协议的形式卷土重来,但现在它们通常附属于SAFE或股权投资。最大的区别在于,SAFT在当前市场中使用时,用于在Token和协议功能、开发和发布计划以及Token发布时间线上更加清晰的项目Token,而不是公司未来可能发行的任何可能的Token,而Token认股权证和协议通常用于在后一种情况下在投资者和创始人之间创造价值一致性。

Hello Pool 创始人梓岑:敬畏牛市,寻找价值洼地:金色财经现场报道,4月24日,由印比特主办、金色财经和易矿联合主办,珠海市横琴新区数链数字金融研究院指导的《2021新基建区块链峰会》在成都召开。Hello Pool 创始人梓岑在《Mass-大潮汹涌,终将漫过每一片洼地》的演讲中表示,在圈内已经达成了一个共识,现在已经进入了牛市的中期,牛市后期很简单。牛市中期往后,就是群魔乱舞,就是大胆追逐泡沫的时间。牛市期间要寻找价值洼地,分析牛市期间项目锁住筹码、锁住流通盘的能力。而DeFi是一个非常有效的、制造泡沫、锁住底层筹码的手段。

此外,梓岑表示,我们处于信用资产的市场,投资任何一个赛道的逻辑与投资比特币是一样的,需要其他资源给到这些信用资产更多的信用。[2021/4/24 20:54:38]

Token解锁趋势解锁类型

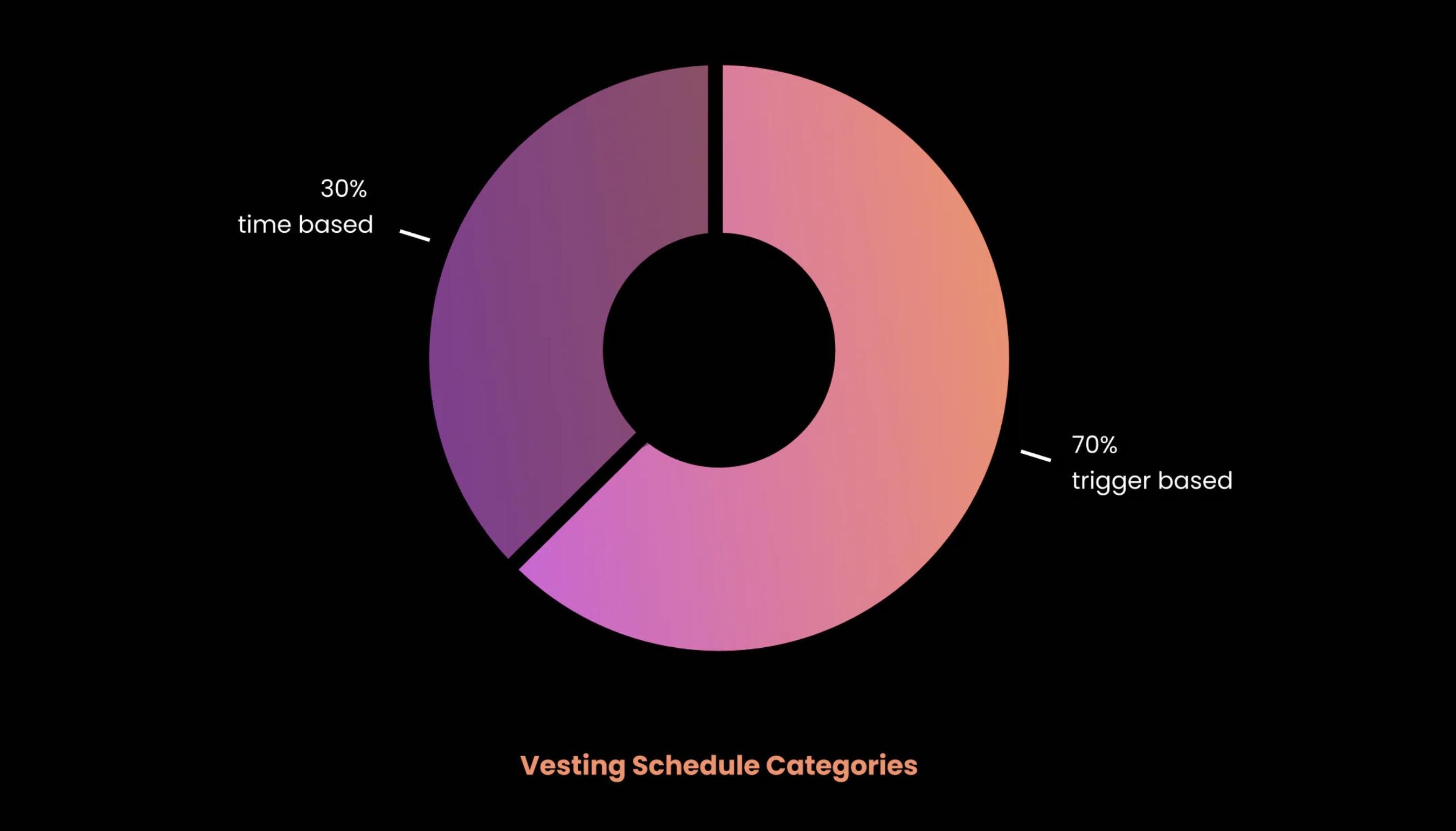

解锁时间表可以分为两个不同的主题:基于时间的和基于触发器的。

基于时间的背心从某个约定的日期开始,无论是在协议执行之日还是在协议执行后的一段时间内。基于触发器的解锁计划在某些事件之后启动。通常这涉及Token生成事件,但也可能涉及主网启动或项目Token在知名交易所的上市。我们发现,大约70%的Token解锁计划是基于触发器的,其中65%是在Token生成事件之后开始的。

基于时间的解锁开始于某个约定日期,要么是在协议签署之日,要么是在协议签署后的一段时间。在某些事件之后,启动基于触发器的解锁时间表。通常,这涉及Token生成事件,但也可能涉及主网启动或在主流交易平台上列出项目Token的时间点。我们发现,大约70%的Token解锁计划是基于触发器的,其中65%是在Token生成事件之后开始的。

安迪Andy:把握比特币机会 寻找创新领域投资机会:金色财经年度巨献洞见财富密码2021投资策略会持续进行中,币圈大V安迪《把握比特币机会,寻找创新领域投资机会》的精华看点如下:

投资需要想清楚自己需要什么,自己能做什么,有所为有所不为,

1. 投资比特币分三种投资选择,一种选择逢低买入现货币,以时间轴为准,比如3年5年,给自己定一个时间周期,一种选择可在现货币上做一些波段操作,低买高卖,一种选择可以参与一些合约版块的短线操作,后两者更需要交易专业技巧与知识,选择适合自己的投资策略。

2.创新领域的投资机会,DEFI去中心化金融领域在2021年将会出现很多机会,选择以交易为核心的去中心化交易平台,侧重衍生品交易的去中心化交易平台,单一的DEFI项目要谨慎。[2020/12/30 16:04:53]

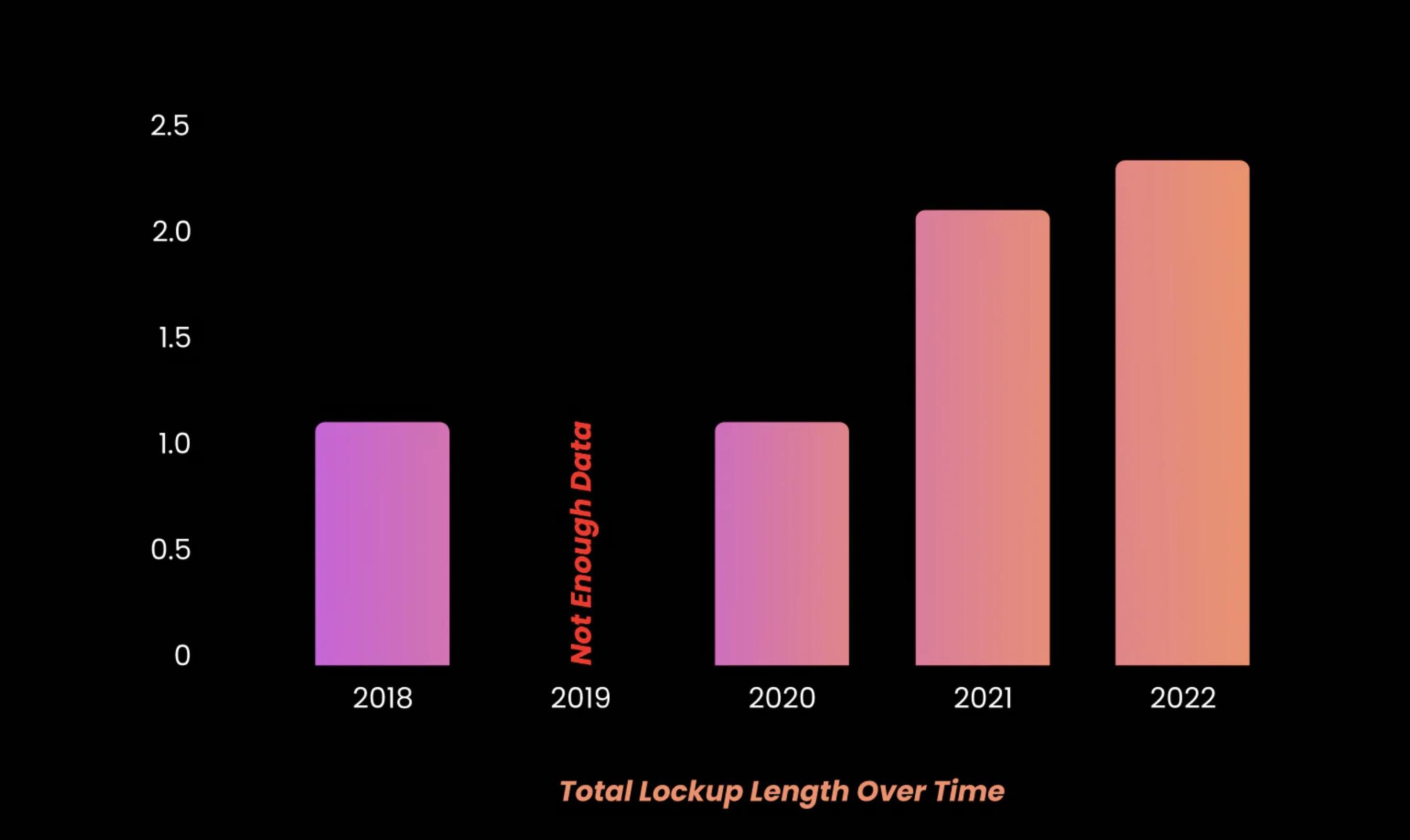

总解锁时长

不幸的是,由于在2019年期间完成/记录的交易不多,因此缺乏这一时期的数据,巧合的是,这一年我们开始看到更多的监管监督。2020年之后,随着投资者和创始人从最初的监管恐慌中反弹,以及创始人开始在2021年牛市之前获得杠杆,我们开始看到更短的锁仓期和更长的整体解锁时长。

ETH矿工将6000台计算机的芯片处理能力用于寻找冠状病疗法:金色财经报道,以太坊区块链上最大的美国矿工CoreWeave正在将6000台专用计算机的芯片处理能力重新定向用于寻找冠状病疗法的研究领域。这些GPU将帮助斯坦福大学的Folding@home,这一长期研究工作于2月27日启动了一个旨在通过独特的药物开发方法来促进冠状病研究的项目。该项目连接来自世界各地的数千台计算机,组成用于疾病研究的分布式超级计算机。[2020/3/20]

总的锁仓期一直在增加

解锁时间

分析案例中的解锁时间从单个区块到每月、每季度到每半年不等。这些交易中的一部分是逐块解锁,这是最近的趋势,但大部分是按月解锁。

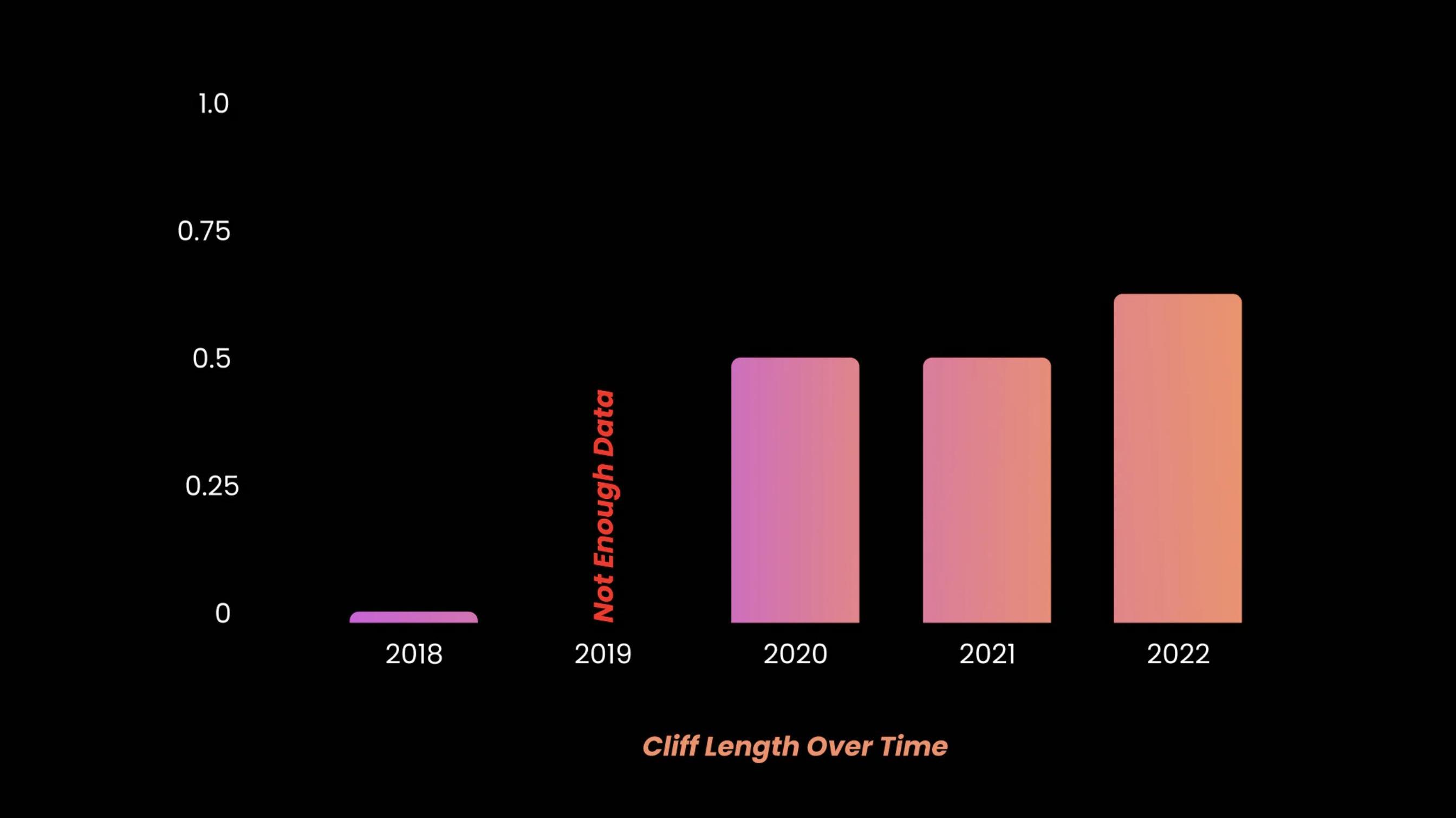

锁仓期

锁仓期是分配任何Token之前的一段时间。加密中的悬崖长度可以从0到超过一年。

随时间变化的锁仓期长度

尽管数据并未在上图中反映出来,但在2018年的案例中,一年的锁仓期很常见;当时的条款通常是口头或仅仅握个了手就定了,没有正式记录。一年的锁仓期很受欢迎有两个原因:

·《证券法》第144条

《证券法》第144条是最常见的「安全港」豁免,允许投资者转售未注册证券,而该转售不被视为代表原始发行人进行分配,投资者被视为承担相关责任的法定承销商证券法,当然前提是满足某些条件。防止转售被视为分配的条件之一是投资者必须在任何转售前持有证券至少一年。虽然它不一定会影响锁仓期本身,但一年的持有期有助于发行人和经销商遵守证券法,以防Token在未来被视为证券。

声音 | 知情人士:詹克团已在寻找律师进行反击:金色财经报道,吴忌寒在开完全员大会后,开始跟股东商议如何与詹克团谈判以便让后者离开公司事务。截至目前,被逐出团队的詹克团未有任何发声。10月29日一早,收到即将被罢免信号的詹克团随即返回北京,但他进入公司的权限已被停止。但詹克团身边人士透露,其已经在寻找律师进行反击。(腾讯潜望)[2019/10/30]

·受SEC起诉Telegram创始人事件的影响

SEC针对Telegram的事件导致创始人投入更多时间和开发来构建他们的协议,注意增加最终用户、开发人员和验证者的采用率,并增加投资者本身之外的二级流动性。

质押

不幸的是,没有关于是否可以抵押已解锁和/或未解锁Token的结论性数据。这通常不会直接写入合约,但某些协议确实允许质押未解锁的Token。

是否存在一个最优解锁模式呢?

随着时间推移,解锁模式也在发生变化,创始者和投资人都会问,「哪种Token锁仓结构是最优的?」

此处我们定义的「最优」是指:解锁期内的Token波动性最小以及解锁日对Token价格的负面影响最小。当然影响这些的可能还有其它因素,包括:开发里程碑、权力去中心化达成以及监管因素。

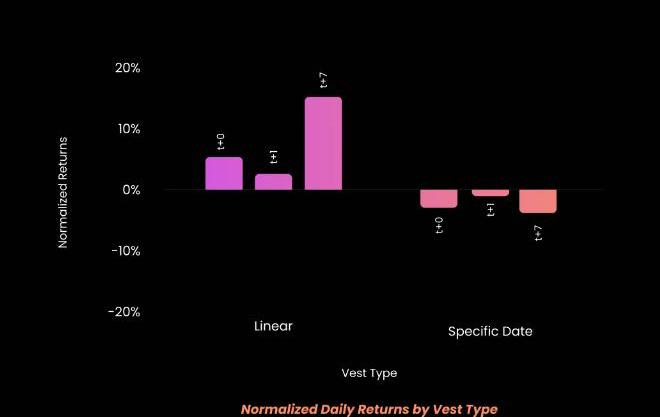

我们对一些项目进行了测试,以检验有关线性解锁和特定日期解锁的对比假设:

对比线性解锁和特定日期解锁:

假设A:线性解锁在解锁期间的波动性高于特定日期解锁;

假设B:特定日期解锁在解锁时对Token价格的影响比线性解锁更严重。

特定日期解锁对比:

假设C:由于对潜在Token倾销的预期,解锁比例越高,对Token价格的影响越小;

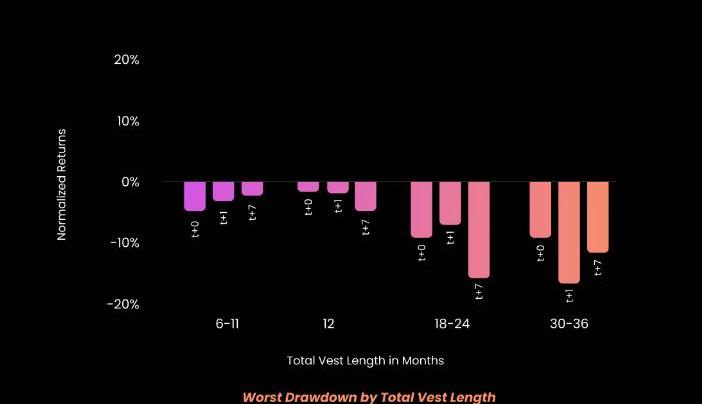

假设D:每个时期解锁更多的项目比解锁更少但总解锁日期更多的项目会经历更好的最大回撤幅度;

假设E:总锁定期较长的项目相比总锁定期较短的项目,Token受到的价格影响更严重。

结论如下:

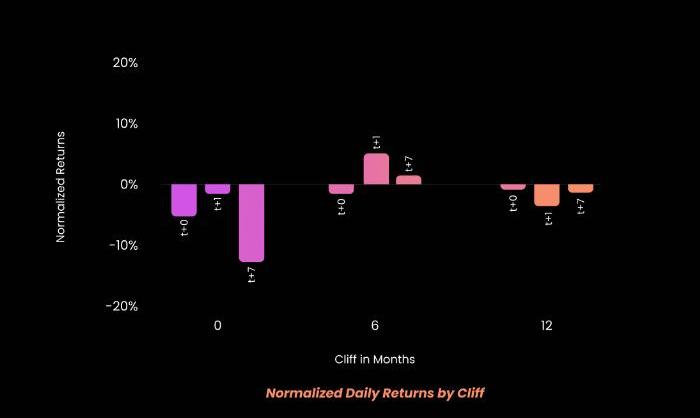

1.对于特定日期解锁,6个月的锁仓期要优于1年或者无锁仓期。

2.越大的初始解锁对Token价格的负面影响越小。

3.解锁间隔越长、解锁量越大、总锁定期越短,Token的「最差回报」越高。

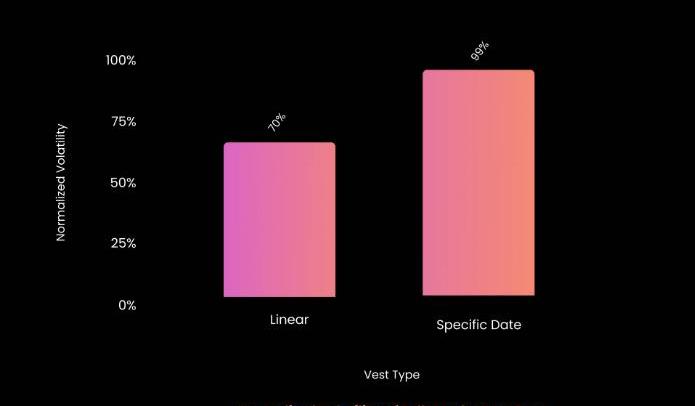

4.线性解锁在解锁期内的波动性低于特定日期解锁。

5.与特定日期解锁相比,线性解锁在初始解锁事件后对价格的影响更好。

基于此,我们建议创始人考虑特定日期解锁而不是线性解锁,并希望创始人根据上述结论来考量其解锁日程。

注意:此建议仅考虑市场影响和防止波动,但可能还有其他重要的监管因素,例如Telegram案例以及遵守144规则安全港框架可能带来的好处。

我们从风险管理的角度进行分析,寻找最大的回撤而不是最大的正回报。我们使用彭博银河加密指数的每日回报作为指数对数据进行了标准化。我们计算了解锁期内的Token贝塔值,并从我们的Token收益中减去BGCI的每日收益乘以Token贝塔值,以适应不同的市场条件。

其中ra是Tokena的标准化每日对数回报,rBGCI是BGCI的每日对数回报,a是资产a相对于BGCI的贝塔。

Token首先被分成线性和特定日期解锁,然后我们评估了Token在整个解锁期内的标准化波动率。这是为了评估线性解锁可能会随着时间的推移导致Token更持续波动的假设。

我们的结果,在其他条件不变的情况下,表明与特定日期解锁相比,线性解锁没有明显的长期波动影响;事实上,线性解锁的波动性低于特定日期解锁。此外,我们证实了我们的假设,即线性解锁对初始解锁事件的回报的影响小于特定日期解锁。

与特定日期解锁相比,线性解锁对初始解锁事件的回报的影响较小

接下来,我们比较了特定日期解锁。首先,我们评估了锁仓期长度和初始解锁量在初始解锁事件当天、之后和一周后的影响。我们的结果表明,6个月的锁仓期优于1年或没有锁仓期,并且有点违反直觉,在锁仓期结束后解锁较高比例的Token要更优。为了解释这一点,我们假设解锁量较小的项目对其早期投资者可能的「倾销」行为有一定认识,并希望通过解锁更少的Token来最小化抛售压力。

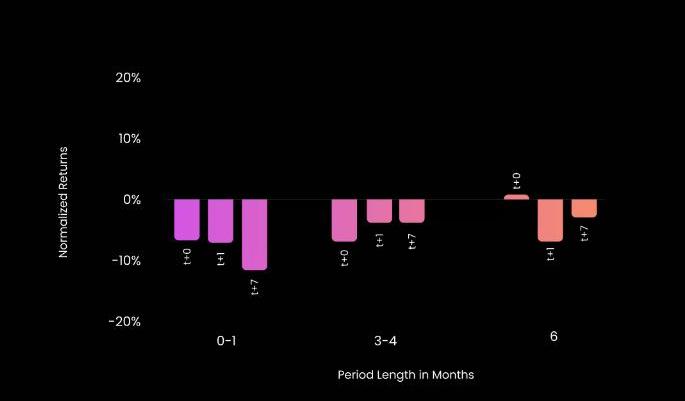

最后,我们研究了初始解锁后每个解锁日期解锁数量、解锁日之间的间隔和总锁定期对Token价格的影响。为此,我们查看了初始解锁后的每个解锁事件,并记录了解锁事件当天、后天和后一周的最差每日标准化回报。

我们的结果表明,如果目标是尽量减少解锁事件对价格的影响,则解锁间隔期更长、每个周期的解锁量更大和更短的总解锁期都是适宜的(假设D和E)。

结论

截至2022年年中,加密熊市引发的投资者杠杆率下降及基金投资热情下降,使得投资者可以以更低的价格投资项目,并且对锁仓条款有更大的话语权。此外,监管环境趋严,未来可能会出现一年甚至更长的锁仓期,这也将提高项目方和投资人未来对加密资产处置的不确定性。

我们建议任何阅读本文的创始人与他们的投资者以及行业专家讨论他们的Token解锁时间表,并对本文未涵盖的其他Token经济学进行考量。我们的分析对不同解锁时间表的回报影响有一些初步的方向性指示,并表明如果目标是在锁仓期结束后最小化抛售压力并减少解锁期间的Token波动,线性解锁优于特定日期解锁。此外,我们建议所有阅读本文的创始人咨询法律顾问,讨论监管和投资者保护,例如Telegram的案例、SEC指南中概述的因素以及遵守144规则安全港对发行人和投资者可能带来的益处。这些可能会要求更长的锁仓期以及更长的解锁期,以实现更长久的发展以及去中心化。

标签:TOKEKENTOKTOKENAAX TokenTomatoTokenhunterkingtokenMetis Token

8月3日消息,欧洲央行在周一发布的一项研究中表示,央行数字货币可能是跨境支付的“圣杯”,有可能超越市场上的其他任何选择——包括比特币和稳定币.

1900/1/1 0:00:00原文标题:《WhyNFTCreatorsAreGoingcc0》原文作者:Flashrekt&ScottDukeKominers.

1900/1/1 0:00:00在过去一年中,web3.0的概念在全球以“病式”的速度传播。同时,web3行业正在源源不断地吸引各行各业的人才,它被视作为下一代互联网,人们相信web3.0将会带来重大创新并重构当前的商业模式.

1900/1/1 0:00:008月11日消息,上市矿企Hut8今年第二季度亏损8810万加元,去年同一季度,Hut8录得400万加元的亏损,而上一季度录得5570万加元的利润.

1900/1/1 0:00:00来源:EthereumFoundationBlog编译:ETH中文经过几年的努力将权益证明引入以太坊,我们现在已经进入了最后的测试阶段:测试网部署!作为最后一个进行权益证明过渡的测试网.

1900/1/1 0:00:00本篇研报属于ACCapitalResearch的《赛道洞察》系列,与微观项目不同,《赛道洞察》侧重于中观赛道的底层商业逻辑和发展趋势,挑战,限制,机会和趋势.

1900/1/1 0:00:00