一个多月来,比特币价格一直低于实际价格,许多迹象表明比特币已经在低位经历了彻底的抛售。因此,比特币已经完成了真正意义上的筑底。

本周,比特币市场迎来了上行的短暂机会,从18,999美元反弹到盘整区间的上限21,596美元。本周早些时候,随着美国整体CPI通胀率创下9.1%的40年高点,整个市场都出现了波动。此外,世界上许多国家内乱加剧、能源价格上涨,资源稀缺,这些因素也对当前的市场趋势带来了挑战。

在此背景下,比特币和更广泛的数字资产市场所经历的暴跌是其历史上最严重、下跌速度最快的价格下跌事件之一。这次暴跌清除了系统中大量过剩的杠杆,并将比特币价格压低到其兑现价格以下。

在本文中,我们将从各种参与者群体未兑现和已兑现损失的角度来研究当前比特币的市场结构。这项研究的目的是衡量与之前的熊市周期低点相比是否仍存在有类似的卖方疲软。这些工具可以帮助构建案例并且衡量熊市底部形成约2万美元的概率。

比特币:第二十九周的价格

价值的兑现

开始这篇文章之前,我们将首先定义已兑现价值和未兑现价值的含义,因为这些概念将成为后续见解的基础。

已兑现价值是单位coin在处置时和在链上购买时的价值之间的差额。例如,一个参与者以4万美元的价格购买0.5BTC,然后从交易平台取出。然后,参与者以2万美元的价格重新充入交易平台并出售。在这里,他们有0.5*=-1万美元的已兑现损失。

未兑现价值是指单位coin当前价值与链上收购时价值之间的差额。在上面的示例中,如果参与者仍然持有0.5BTC,并且交易价格为2.1万美元,他们将持有0.5*=-9500美元的未兑现亏损。

已兑现价值是受到最广泛认可的比特币链上模型之一,通常被认为其为比特币的链上购买价格。它目前的交易价格为22,092美元,而目前的现货价格为21,060美元,这使得比特币参与者的平均未兑现亏损为-4.67%。

Fundstrat Global Advisors执行合伙人:比特币是千禧一代的最爱:金色财经报道,尽管BTC最近面临挑战,Fundstrat Global Advisors的执行合伙人Tom Lee仍然对加密货币的未来持坚定乐观态度。Tom Lee表示,面对日益严格的监管,比特币所表现出的弹性证明了数字资产将继续存在。许多最初的进入者已被更传统的参与者取代,这对比特币的未来是一个积极的迹象。我们看到了大量的玩家流动,现在贝莱德和Citadels等信誉良好的机构进入加密货币市场。这给了我很多乐观的理由,比特币在千禧一代中的流行代表着未来的美好前景。这一代人很快将继承大量财富,如果说黄金是婴儿潮一代的宠儿,那么比特币就是千禧一代的最爱。[2023/6/30 22:10:04]

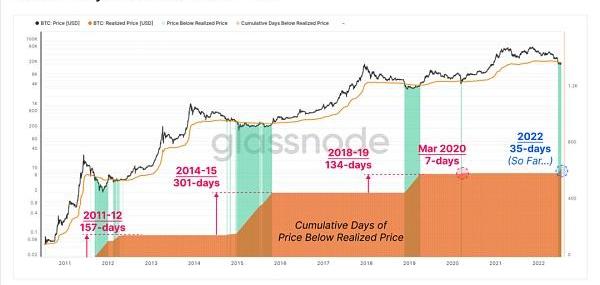

下图显示了之前的熊市周期是如何触底的,并建立了低于已兑现价格的积累区间。低于实际价格的时间从2020年3月的7天到2015年的301天不等。

如果我们排除2020年3月,比特币当前价格低于实际价格的平均时间为197天,而当前市场只有35天。

比特币:低于已兑现价格的天数

我们可以通过取市场价格和已兑现价格之间的比率来可视化比特币网络中未兑现利润/损失的总和,从而得出MVRV比率。

较高的MVRV比率意味着系统内持有较大程度的未兑现利润。历史上,数值超过3.0标志着牛市过热。

MVRV比率下降意味着系统盈利能力下降。这是价格下跌和比特币再分配的结果,因为参与者获利并将以更低的价格获得的比特币以更高的价格卖给新的卖家。由于这种机制,在2021年4月至11月期间可以看到一个较大的看空背离。

MVRV比率低意味着市场价格低于参与者在链上的平均收购价格。这是典型的熊市后期,通常与底部形成和积累有关。

RiotBlockchain:2022年1月生产了458比特币:2月4日消息,RiotBlockchain(RIOT.O):2022年1月生产了458比特币,与2021年1月相比增加了大约252%。(金十)[2022/2/5 9:31:58]

MVRV比率目前为0.953,没有之前熊市周期中的0.85的平均水平那么高。这可能意味着需要进一步的下行和/或盘整时间来建立底部。然而,这也可能表明,参与者在本轮熊市中获得了更大程度的投资者支持。

提醒:MVRV突破1.0将预示价格正在向上突破已兑现价格,这表明潜在的市场实力。

比特币:已兑现价格和加密资产市值与已兑现市值的比率

除了已兑现价格外,我们还有一些支持的链上定价模型,这些模型往往在熊市后期影响现货价格。

DeltaPrice是一种“一半基础,一半技术”的混合定价模式。它是已兑现价格与历史平均价格之间的差额来计算的。DeltaPrice此前曾在熊市中触底。

平衡价格采取兑现价格和转让价格之间的差额。这可以被视为是一种“公允价值”模型,反映了支付和支出之间的差异。

2015年和2018年的熊市低点都是由DeltaPrice的短期下跌决定的。然而,如蓝色所示,两个累积区间在底部形成过程的大部分时间都在平衡价格和兑现价格之间交易。

提醒:价格跌破17,545美元将意味着跌破平衡价格,以及出现潜在的市场疲软。

经济学家Alex Kruger:DeFi是比特币的自然演变:加密分析师和经济学家Alex Kruger今日发推称,DeFi是比特币的自然演变。DeFi大部分都在以太坊上运行的事实是次要的,它们都是一个大生态系统的一部分。DeFi增强了比特币。[2021/2/1 18:35:06]

比特币:已兑现价格,平衡价格和DeltaPrice

比特币易手:未兑现损失

市场底部形成通常有未兑现损益大幅正波动的特征。这是抛售和重新分配比特币给予对当前价格波动不那么敏感的新买家所造成的结果。

因此,我们可以首先只剔除那些持有未兑现亏损的比特币,以计算其美元总价值。市场交易在1.76万至2.18万美元之间,未兑现亏损总额在-1650亿美元至-1980亿美元之间。

请注意,与2021年5月至7月期间相比,11月后ATH的未兑现损失总额要大得多,即使在其价格为2.9万美元的情况下。这是8-11月反弹期间和之后比特币重新分配的结果,也是造成看跌MVRV背离的相同机制。

这总体上证实了8月至11月的反弹更像是“熊市缓解期”的反弹,而不是牛市的恢复。

比特币:未兑现损失

下图显示了未兑现的总损失占当前市值的比例。在这里,我们可以看到,未兑现亏损总额相当于市值的55%左右,高于2020年3月,与2018年熊市低点的规模差不多。

在大幅横盘、积累式的价格走势中,该指标呈逐渐下降趋势(见绿色),表明持有者的盈利能力在提高:

比特币在抛售期间出售,由时间偏好较低的买家购买。

损失从未兑现过渡到已兑现。

因此,比特币被重新估价到一个新的和较低的基础成本上,并成为另一个的所有者的资产。

观点:比特币应只被视为投资组合的一小部分:11月10日消息,据金融分析师Yaron Yitzhak表示,从比特币和S&P500指数的近几年历史走势数据来看,比特币并不能被最终证明是一种强大的多元化工具,不过鉴于比特币的价格幅度(或波动性)更强,以至于人们仍然可以说比特币在广泛的多资产投资组合中发挥了作用。但考虑到这些更为极端的举动,应该只将其视为投资组合的一小部分。(Thenextweb)[2020/11/10 12:12:33]

随着价格开始上涨,这些新收购的比特币从持有未兑现的损失转向未兑现的利润,通常会再次开始看涨周期。

比特币:相对未兑现损失

检查BTC总利润供应量可以支持这一论点。当价格跌至1.76万美元时,921.6万BTC的总量出现未兑现亏损。然而,在6月18日抛售之后,经过一个月的盘整,价格已上涨到2.12万美元,成交量已降至768亿BTC。

153.9万BTC的最后交易在17.6万至21.2万美元之间。这表明大约8%的流通供应在这个价格范围内易手。

比特币:亏损供应总额

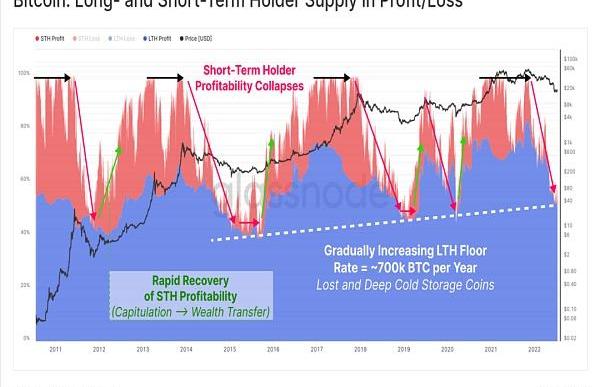

我们也可以检查长期和短期持有人的视角下持有未兑现利润的比特币。我们可以看到,所有之前的熊市低点都达到了一个点,即当市场跳水至远低于他们的收购价格时,短期持有者实际上没有利润。

分析师可以对强劲的市场复苏进行监测,如果价格回升到盘整区间之外,短期持有者的利润是否会迅速膨胀。像这样的事件发生在每一个主要的熊市底部,因为抛售的参与者会将比特币转让给新买家,他们的成本基础较低,因此对价格不那么敏感。

动态 | 美国议员或提出法案以阻止Libra,加密说客正加紧努力以避免比特币等遭波及:彭博社发文称,Facebook的Libra已成为监管机构和议员们的的攻击目标。彭博看到的一份立法草案显示,夏威夷州民主党参议员Brian Schatz可能会提出一项法案,其目的是使Libra等货币成为非法货币。该法案将修改一项原本旨在阻止美国人铸造本国实物货币的法律。其修正案将规定,创造一种价值基于储备资产的数字货币的行为非法。 其他加密货币的支持者们正在加紧努力,以确保其他货币不会遭受Libra的牵连。加密说客正在试图说服议员们,旨在暂缓或阻止Libra发布的举措不应该适用于比特币和其他老牌数字货币。在接下来的几周,随着议员们从休会中归来并重新关注Libra,游说活动将变得更加紧迫。[2019/8/28]

比特币:在损益中长期和短期持有者的供应

进一步抛售:已兑现损失

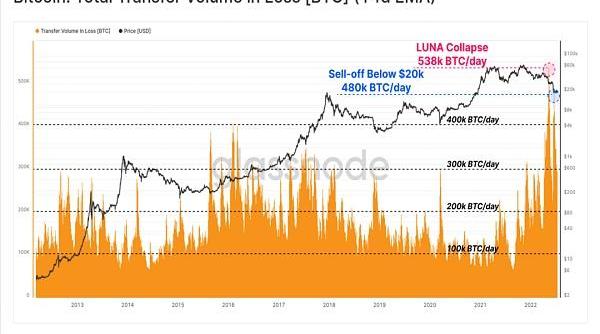

为了建立市场底部,比特币参与者通常需要经历大范围的抛售。这将导致所有剩余的边缘卖家被淘汰,有效地造成卖家枯竭。

2022年5月和6月已经发生了两次这样的事件,都是发生在LUNA暴跌期间,以及在6月18日价格跌破2017年周期ATH时。这些事件在30天内分别触发了27.77亿美元和35.5亿美元的已兑现损失总额。如图所示,这些指数超过了历史上任何一个以美元为单位的指数。

比特币:30天累计兑现损失

同样,以比特币计价的亏损也是如此之大,以至于我们不得不回顾比特币的交易价格低于3美元的2011年,才能找到类似的情况。在5月至7月期间,大量的比特币被锁定在了已兑现亏损中——在LUNA崩溃期间该亏损为53.8万BTC,在6月18日又出现了48万BTC的亏损。

比特币:总转换量的损失

aSOPR指标的结构也显示了与熊市抛售事件的许多相似之处。随着盈利能力的下降,参与者开始锁定越来越大的损失,直到最后的瀑布式抛售时刻发生。最终市场达到卖方枯竭,价格开始回升,参与者的损失开始回补。

aSOPR恢复到1.0以上将有助于支持上述观察,即已经发生完全抛售,积累正在进行中,市场正在很好地恢复。

提醒:aSOPR指标14日SMA突破1.0,标志着盈利支出的回归和潜在的市场复苏。

比特币:调整的SOPR

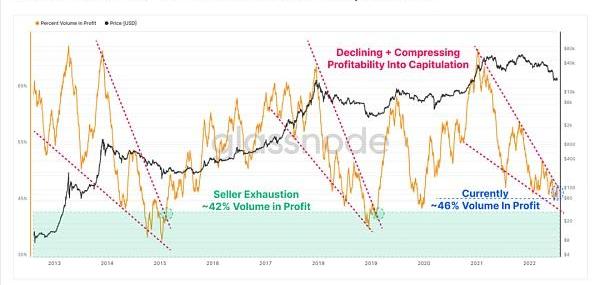

转让量占利润的比例也具有类似以往熊市低点的市场结构。在2015年和2018年的抛售期,用户亏损了超过58%的转让量,在数月的看跌价格走势后,下跌势头最终受到阻止。

随着市场开始触底,更大比例的比特币交易量具有较低的基础成本,支出不再以恐慌性销售和/或被迫出售资产的卖家所为主。

目前,54%的转账额亏损,非常接近2015/18年的恢复水平。与aSOPR类似,该指标的回升将提供信号,表明卖方可能已经抛售完毕,恢复可能正在进行中。

提醒:在90天均线交易中,超过48%的利润转移量将标志着盈利能力和潜在市场实力的恢复。

比特币:转让金额占利润的百分比

对供应动态的影响

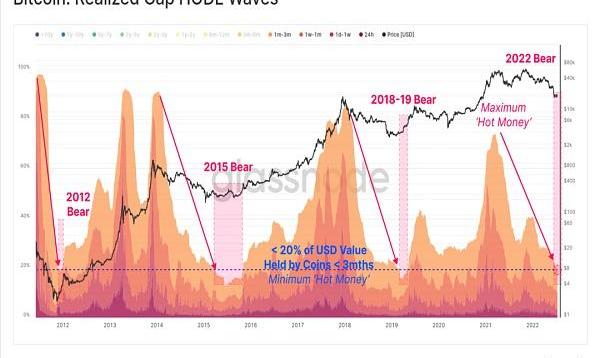

在结束这篇文章之前,我们将讨论已兑现的HODL波的上限,它绘制了存储在比特币中的美元财富在不同存储时间长度的分布。我们将其分为两组:3个月或以下和3个月或以上。

“HotMoney”持有的美元总价值处于结构性下降趋势,现已跌破20%。这描述了两种现象:

旧比特币在很大程度上减缓了它们的消费,尽管这些较年轻的coin就会膨胀。这是HODLer对比特币保持高度信心的信号。

长期参与者正在逐渐积累“HotMoney”,并将其撤出市场,使它们能够在冷藏中成熟。

比特币:比特币未兑现波动

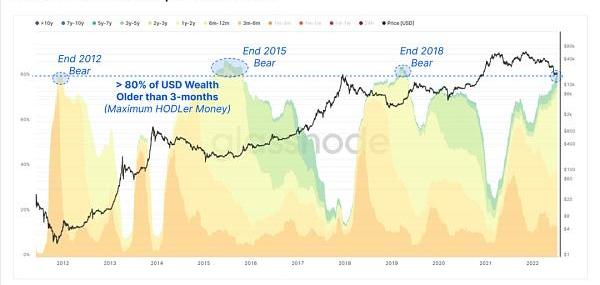

最后,对较旧的一批比特币,我们可以看到其中80%以上的美元财富已被持有超过3个月。在持有它们6个月-1年和1年-2年的人群强烈推动下,这一趋势继续增加。尽管绝大多数抛售和被迫售出比特币的卖家来自这些6个月-2年的群组。

同样,这也标志着比特币市场卖方接近枯竭。

比特币:比特币未兑现波动

总结

在过度杠杆化解除以及过多的强制卖家和清算的推动下,比特币市场在2022年进行了艰难而快速的调整。在相对较短的7个月内,BTC从ATH线一路进入到熊市底部。

在上文中,我们通过未兑现和已兑现损失的视角探索了当前的市场结构,寻求卖方疲软的信号。上述几乎所有指标中的一个共同点是,与过去大多数熊市低点相似的趋势,尽管它们还需要时间来加以印证。

在极具挑战性的宏观经济和地缘动荡的背景下,比特币正因为参与者的高度信任而达到饱和峰值,参与者对比特币的信心也越来越高,真正的底部可能正在形成。

文章仅为提供信息而发放,概不构成任何广告。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

文章来源:https://insights.glassnode.com

原文作者:Checkmate

原文链接:https://insights.glassnode.com/the-week-onchain-week-29-2022/

翻译:Clara、Akechi丨达瓴智库

校对:Chi、Annie丨达瓴智库

排版:Annie丨达瓴智库审核:Akechi丨达瓴智库

2021年4月,加密货币交易所CoinbaseGlobal顺利在纳斯达克上市,不久后,公司估值就飙升至1000亿美元区间.

1900/1/1 0:00:00作者:陈永伟导读《关于确保负责任地发展数字资产的行政命令》指出,加密技术的发展使得数字资产获得了迅速的增长,这对消费者、投资者和企业都产生了深远的影响.

1900/1/1 0:00:00作者:夏目英男EastVentures/李路成ZVentureCapital本次采访由AstarNetwork的早期投资人EastVentures的夏目英男负责采访及主持.

1900/1/1 0:00:00Vitalik表示:一旦L1足够强大,剩下的交给L2就可以了。原文标题:《WhatYouMissedFromEthCC》作者:DonovanChoy,Bankless编译:PANews上周,以太.

1900/1/1 0:00:00头条▌V神:以太坊合并测试已完成90%7月21日消息,V神在巴黎的EthCC会议上透露,以太坊的开发人员正在开展五个长期阶段,旨在提高网络的整体能力.

1900/1/1 0:00:00特定应用链兴起背后的理论。撰写:RainandCoffee编译:TechFlowintern在过去的几周里,Cosmos生态系统出现了复兴,因为应用程序和创始人们要么决定建立他们自己的特定应用链.

1900/1/1 0:00:00