过去几周里,我们见证了最大的Crypto风投公司之一——3AC的陨落。由于其持有的BTC、ETH、LUNA、UST等数字资产的大幅下跌,3AC在多家借贷机构的抵押物正面临清算。3AC曾管理超过100亿美元的资产,它的清算对于Crypto行业无疑是一场巨震。本轮牛市因DeFi而生,各种DeFi金融工具与杠杆的使用使投资者拥有更多管理自己头寸的方式,同时也放大了自身在市场剧烈波动时面临的风险。

DeFi是如何“加杠杆”的?在这轮周期中DeFi杠杆又扮演了怎样的角色?这篇报告试图回答这些问题。

1.DeFi中的杠杆

1.1.抵押债仓与稳定币

1.2.去中心化借贷

1.3.循环抵押

1.4.衍生品交易

1.5.小结

2.DeFi的信用扩张

2.1.追求数字货币的圣杯

2.2.UST:“稳定”的幻觉

2.3.Degenbox:打开潘多拉的魔盒

2.4.中心化加密公司:藏匿在链下的阴影

3.退潮之后

3.1.杠杆加剧波动与顺周期性

3.2.稳定币风险不容小觑

3.3.结语

有三种方式可以让一个聪明的人破产:酒精、美女和杠杆

过去几周里,我们见证了最大的Crypto风投公司之一——3AC的陨落。由于其持有的BTC、ETH、LUNA、UST等数字资产的大幅下跌,3AC在多家借贷机构的抵押物正面临清算。3AC曾管理超过100亿美元的资产,它的清算对于Crypto行业无疑是一场巨震。本轮牛市因DeFi而生,各种DeFi金融工具与杠杆的使用使投资者拥有更多管理自己头寸的方式,同时也放大了自身在市场剧烈波动时面临的风险。

那么,DeFi是如何“加杠杆”的?在这轮周期中DeFi杠杆又扮演了怎样的角色?

DeFi中的杠杆

简而言之,“加杠杆”是指通过主动借债以购买更大规模资产的行为。通过DeFi获得借款的途径有:抵押债仓型稳定币、去中心化借贷协议、去中心化衍生品交易等。

1.1抵押债仓与稳定币

首先让我们假设:你是一个ETH信仰者。你现在需要一笔资金,但由于看好ETH的价格,不想出售手中的ETH换取流动性。在传统金融的世界里,你会去寻找一个交易对手,以有价值的资产作为抵押获得一笔贷款。而在区块链的世界里,这个流程可以通过一个“金库”智能合约实现:你向金库存入一定价值的数字货币,金库允许你以这些数字货币为抵押品借出一定数量的“现金”。这些“现金”并非法币或以法币等价物为抵押的稳定币,而是由协议自身铸造,锚定法币价值的“稳定币”。

澳大利亚参议员:DeFi存在巨大的机会:金色财经报道,澳大利亚参议员 Jane Hume 周一在悉尼举行的澳大利亚金融评论超级与财富峰会上发表演讲时谈到了加密货币和去中心化金融 (defi)。Jane Hume表示,我们需要承认加密货币不是一种时尚,DeFi存在巨大的机会。我们应该谨慎行事,但不能畏首畏尾,澳大利亚绝不能被对未知的恐惧所抛弃。加密货币不会消失,Defi中有 \"不可思议 “的机会。澳大利亚参议院委员会最近的一份报告,该报告声称 17% 的澳大利亚人正在投资加密货币,Hume强调说:“这是一种已经俘获人心的资产类别,但除此之外,不管你个人怎么想这是一种不会发展的技术很快就走。(news.bitcoin)[2021/11/23 7:06:36]

ETH链上规模最大的抵押债仓类稳定币发行方是MakerDAO,其发行的稳定币DAI与美元保持一比一锚定,目前价值约68亿美元。MakerDAO允许以多种类型数字货币作为抵押资产铸造稳定币DAI,包括ETH、WBTC、LINK、UNI等,甚至还包括Uniswap-LPToken。

Maker协议是对所有ETH用户开放的,从而不可能强制用户在抵押资产价值大幅下降时偿还其借出的DAI,故协议要求DAI必须具备超额抵押。

以MakerDAO的ETH-A金库为例,其最低抵押率为145%。抵押率的计算方式是抵押资产价值/借款总额。这表明如果借款人存入价值$1000的ETH,最多可以借出大约690DAI。ETH的实时价格将由预言机给出,当价格波动时,抵押率也会变化。如果ETH价格下跌导致抵押率不足145%,那么借款人将面临清算。Maker协议将允许清算者以折价购买金库中借款人所抵押的资产,并将出售抵押资产获得的DAI用来偿还借款人的债务。若扣除债务、清算罚款和利息后仍有剩余,则这部分抵押资产会返还给借款人。

为了避免清算,大部分借款人会将自己的抵押率维持在一个相对安全的水平。目前ETH-A金库的整体抵押率约为380%。由于超额抵押和清算机制,DAI很容易保持对1美元的锚定。这类超额抵押的稳定币还有MIM、MAI等。

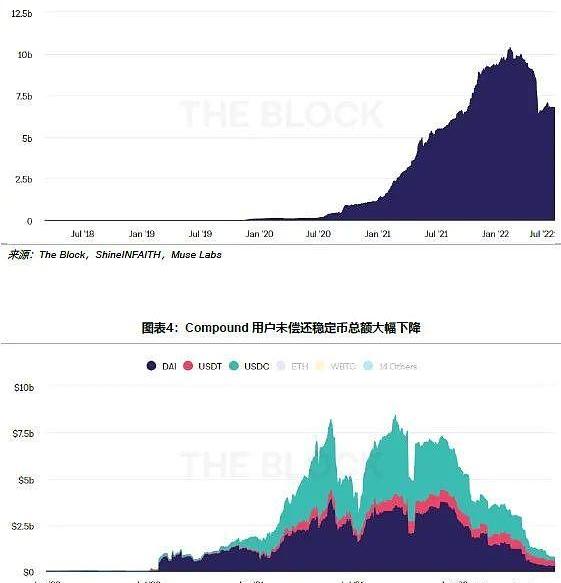

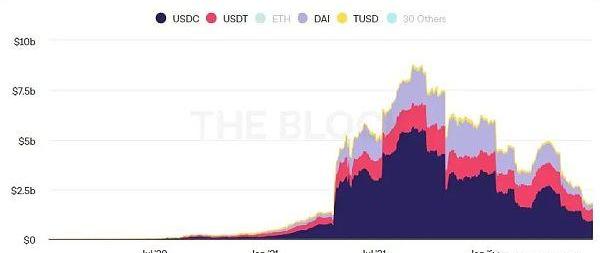

1.2?去中心化借贷

数据:DeFi总锁仓量达到1739亿美元:11月5日消息,数据显示,全网DeFi总锁仓量达1739亿美元,创历史新高。当前锁仓金额排名前三的DeFi协议分别是Maker(186亿美元)、Curve(180亿美元)、PancakeSwap(167亿美元)、Compound(134亿美元)、Uniswap V2(133亿美元)。[2021/11/15 6:53:32]

区块链上的一些借贷协议,如Compound、Aave等允许借款人以一些数字货币为抵押借出其他数字货币。不同于MakerDAO的是,借出的数字货币来自于其他用户的存款及抵押资产,而不是协议发行的,能够借出的数字货币也不局限于稳定币。存款和贷款利率是算法决定的,并且受到市场供需关系的影响。类似于MakerDAO,借贷协议同样要求借款人的债务规模保持健康,即满足一定的抵押率要求,否则同样将面临清算。

借贷协议允许用户通过存入稳定币,借出数字货币并卖出来创建一个空头头寸,当数字货币价格下跌时再买入来偿还债务。

上图是Compound的用户未偿还资产价值,不难看出,大部分用户借出的数字资产类型为稳定币,这也说明当数字资产价格下行时,借贷协议将面临更大的清算压力。

1.3?循环抵押

尽管DAI的铸造和数字货币的借贷都有抵押率的要求,但用户还是可以通过一种“套娃”的方式获得更多对数字货币的敞口,即所谓的循环抵押。以200%抵押率为例,用户可以抵押价值$1000的ETH借出500DAI,并买入价值$500的ETH再次抵押并借出250DAI,循环往复,最高可以获得2倍杠杆。已经有很多DApp能够帮助用户完成这一操作,例如Oasis可以通过Maker协议获得BTC、ETH的4.33倍多头杠杆。同理,在借贷协议上可以通过类似的操作,循环抵押稳定币并借出数字货币卖出,可以获得净空头头寸。

循环抵押的次数并不会改变借款人的抵押率水平,因而整体抵押率这一指标并不能很好说明用户的实际杠杆情况。这是由于抵押物中有一部分是使用用户借出的稳定币购买的,不过我们可以通过DAI的铸造量以及借贷协议贷出的稳定币总量来判断市场大致的杠杆水平。

基于以太坊的去中心化FIL借贷平台DeFIL资产规模超5亿元:据Gasnow网站显示,截止目前2021.5.26 11:20 SGT,以太坊网络Gas费用大幅降低,每笔交易的Gas费用已低于20元。Gwei的降低促使基于以太坊链上的DeFi协议交易活跃,其中基于以太坊的去中心化FIL借贷平台DeFIL存入资产规模超¥500,000,000。

DeFIL是基于Ethereum的Filecoin去中心化借贷协议。用户参与存FIL可获取利息收益以及平台治理通证DFL,DFL可继续进行Staking挖矿.[2021/5/26 22:45:19]

1.4?衍生品交易

数字货币合约交易在CEX已经不是新鲜事物。得益于Layer2扩容技术的发展,一些链上衍生品交易所如dydx、GMX的活跃用户数量也在逐渐提升。它们提供的永续合约交易与CEX类似,例如dydx的交易者可以在BTC、ETH等数字货币永续合约交易上获得最高20倍的杠杆。与抵押债仓、借贷类似,当交易者持有的合约仓位保证金率低于要求时也会被清算。

1.5?小结

杠杆是牛市的催化剂,也是熊市压垮市场的最后一根稻草。在牛市初期,一些激进的投资者使用杠杆买入数字货币或投资一些新项目,市场的上涨给予他们的抵押资产更高的估值,投资者倾向于主动负债来扩大自己的投资版图。相反,当市场处于下跌趋势时,一些借贷仓位会面临清算风险。被清算的抵押物会在DEX、CEX被抛售,造成资产价格进一步下跌,清算价格更低的借贷仓位也会触发清算,即所谓的连环清算。

波场DeFi总锁仓值(TVL)已突破12亿美金:2月10日,据最新数据显示,波场DeFi总锁仓值(TVL)已突破12亿美金。据悉,波场 TRON 以推动互联网去中心化为己任,致力于为去中心化互联网搭建基础设施。

旗下的 TRON 协议是全球最大的基于区块链的去中心化应用操作系统协议之一,为协议上的去中心化应用运行提供高吞吐,高扩展,高可靠性的底层公链支持。波场 TRON 还通过创新的可插拔智能合约平台为以太坊智能合约提供更好的兼容性。[2021/2/10 19:28:08]

合约交易中也会出现类似的情形,不过由于链上衍生品交易量相对CEX份额占比较低,连环清算引起的影响也相对较小,风险通常被控制在交易所内部。

DeFi的信用扩张

信用扩张通常指银行扩大信贷规模使广义货币供应量增加的过程,信用过度扩张超出实际需求,会引起过度消费与投资、资产价格出现泡沫等现象。DeFi世界虽没有类似银行一样创造信用的机构,但如果将稳定币供应量视为区块链上的“货币供应”,那么发行“纯粹信用”支持的稳定币则是众多DeFi协议的追求。

2.1追寻数字货币的圣杯

稳定币的设计目标是锚定一种价值相对稳定的资产,例如锚定美元的稳定币USDT、USDC、DAI等。稳定币可以在多条区块链上运行,也可以与法币互相兑换,是沟通数字货币与现实资产的桥梁,它同样拥有区块链上价值贮藏、流通媒介、价值尺度的职能。

前文中我们介绍了超额抵押铸造的稳定币DAI,DAI的抵押资产是去中心化的,不需要信任某一中心化机构。不过这类稳定币的抵押资产价格通常较为不稳定,如果抵押资产下跌速度过快,以至于清算不能及时完成,会导致发行的稳定币没有足额抵押。这类稳定币通常要求较高的抵押率,这又导致其资本效率低下。

而以中心化债务发行模式运作的USDT、USDC等稳定币又饱受中心化的诟病。例如,Tether公司实际控制所有支撑其发行的USDT的资产储备,USDT是否足额抵押、Tether偿付能力、Tether持有资产合法性等问题经常受到公众质疑。

那么有没有一种稳定币既能够以区块链原生的方式运作,既能保持币值稳定,又能提升资本效率呢?长久以来,很多DeFi协议都在追求这一目标,它们创造了各种各样通过算法调节供应量、保持价格相对稳定的”算法稳定币“,例如部分抵押的Frax、无抵押的Basis等。试想,如果真的创造出了这样的算法稳定币,就相当于扮演了区块链世界中央银行的角色,有能力影响链上的稳定币供应,甚至创造信用,因此算法稳定币也被誉为数字货币的”圣杯“。

观点:DeFi资产是加密技术中最被低估的资产之一:DTC Capital投资者Spencer Noon表示,多项指标表明,DeFi资产是加密技术中最被低估的资产之一。他指出,Aave协议目前每天在未偿债务和独特贷款人方面都创下了历史新高。它还录得4.4亿美元的闪电贷款。“闪电贷款”让开发商无需提供抵押就能获得贷款。尽管Spencer Noon是DeFi的乐观主义者,但他同时表示他也对比特币持乐观态度。Spencer Noon警告说,美国总统选举可能会在短期内造成一些行情波动。其他知名交易员也警告说,DeFi泡沫肯定会破裂。但Spencer Noon认为,宏观经济气候将推动长期牛市。(The Daily Hodl)[2020/9/17]

2.2UST:“稳定”的幻觉

TerraformLabs的创始人DoKwon来自对数字资产拥有近乎疯狂的追捧的韩国。2018年,他和韩国电商平台TicketMonster的创始人Shin提出了一个大胆的愿景:在区块链上建立一个能与支付宝竞争的平台,并创造一种稳定币UST供电商平台和消费者使用。Terra很快获得了来自Binance、OKEx等交易所的3200万美元投资,在随后的几年里,Terra建成了包括稳定币UST、储蓄协议Anchor、合成资产平台Mirror、支付系统Chai等在内的庞大生态系统。

不同于DAI的抵押债仓发行模式,UST是通过销毁/铸造另一种数字货币:Terra区块链的原生货币Luna的方式发行的。简而言之,用户可以销毁价值1美元的Luna来铸造出1UST,或是销毁1UST铸造价值1美元的Luna,并在UST价格波动时通过销毁与铸造进行套利交易,以此稳定UST价格。Terra还为UST提供了多种应用场景,UST在Anchor可以获得高达20%的利率,UST也被用作合成资产平台Mirror的抵押物。

UST看起来是完美的稳定币,巅峰时期UST发行量高达180亿美元,“抵押资产”Luna市值接近410亿美元,另外Terra还拥有价值约15亿美元的BTC储备。但它存在一个致命的缺陷:作为抵押物的Luna虽然市值很高,但流动性根本不足以支持所有UST的偿兑。

由于销毁铸造机制的存在,Luna的发行是无上限的。当挤兑潮出现时,无论Luna的价格如何,每销毁1UST,都会铸造出1美元等值的Luna。套利者在交易过程中铸造出大量Luna,造成Luna价格螺旋下跌。一旦Luna开始陷入这种死亡螺旋,投资者就会意识到真正能够被用于兑付UST的资金只有Curve池子中的USDs以及一些DEX中UST、Luna交易对的资金。UST的所谓价值支撑只是一种幻觉,它的崩盘仅仅需要一个契机。

2.3Degenbox:打开潘多拉的魔盒

MIM是Abracadabra.money发行的一种类似DAI的超额抵押稳定币,它接受生息资产例如yvUSDT、yvWETH、xSUSHI等作为抵押。原本Abracadabra是不能以UST作为抵押的,但2021年11月,Abracadabra为UST启用了Degenbox策略。Degenbox将用户存入UST的85%跨链到Terra网络并存入Anchor协议,将存款凭据aUST跨回ETH网络作为抵押借出MIM。

由于UST和MIM都是”稳定币“,以aUST作为抵押贷出MIM不需要很高的抵押率。并且,用户还可以通过Degenbox循环借贷获得4~5倍的UST杠杆,从而获得年化约100%的UST收益。

Degenbox为高风险的稳定币UST提供高杠杆,从而打开了潘多拉魔盒。用户抵押劣质的资产置换出其他优质稳定币,再购买UST,目的就是Anchor承诺的高额年化收益,而大家都明白这种收益其实是不可持续的。这其中大多数UST抵押物的清算线在0.8~0.95美元之间,当UST价格开始脱锚时,Degenbox发生的连环清算进一步增加了UST的抛压。在UST价格崩溃之后,Abracadabra产生了1200万美元的坏账。

不过幸运的是,UST并未成为大多数主流借贷协议的抵押资产。在UST崩盘之前,ETH上接受UST抵押借贷的Aave协议中的USTTVL仅有3.3m规模,这也防止了UST的风险进一步向其他DeFi领域蔓延。

2.4中心化加密公司:藏匿在链下的阴影

在UST崩盘事件中,除了饱受伤害的投资者以外,受影响最大的是以3AC为代表的加密VC与一些CeFi公司。CeFi意为中心化金融体系,这里指提供与数字货币相关的金融服务,例如储蓄、理财、借贷等的中心化加密公司。这些CeFi公司通常提供较高的稳定币收益率,从用户那里吸收存款并使用这些资金进行投资活动或再抵押借贷,以扩张自身资本。

这些CeFi公司的交易活动大部分发生在链下,储户并不清楚自己的资产被用于哪些项目的投资,也不清楚这些CeFi公司发放贷款的机构的资质。这些CeFi公司以较高的杠杆率运作,它们用于处理客户提现与应对其他危机的现金储备十分有限,一小部分净资产亏损就会引发流动性衰竭,甚至资不抵债。

在这次UST崩溃以及其引发的连锁反应事件中受影响较大的CeFi公司如下图所示。

退潮之后

我们梳理一下这场席卷数字货币市场的风暴:

宏观经济的恶化使投资者对市场短期前景感到悲观

市场对于避险资产的需求上升,UST供应量增加

Anchor提供的UST利息不可持续,聪明钱开始撤出市场,UST体系崩溃

持有UST以及Luna的机构与CeFi公司出现亏损,并由于过高的杠杆水平陷入流动性危机

散户挤兑,恐慌进一步在市场蔓延

DeFi与传统金融相比仍然处于起步阶段,但绝大多数DeFi金融活动都是以传统金融为蓝本的,加密行业的杠杆风险、流动性风险在传统金融体系中不是什么新鲜事。通过这次“大崩溃”,我们希望总结出一些通用的经验。

3.1杠杆加剧波动与顺周期性

尽管DeFi贷款通常需要超额抵押,但通过循环抵押仍能获得较高杠杆,一些借贷协议还为机构和DAO提供无抵押的贷款,机构投资者能建立起越来越大的风险敞口,并且这种借贷并不是都发生在区块链上,不受用户与公众的监督,也不受到第三方机构的审计,风险极高。

高杠杆率加剧了市场的顺周期性。在市场的下行周期,受到投资损失与抵押资产减值的影响,投资者被迫清算抵押资产,给资产价格带来进一步下行压力。此外,DeFi乐高的层层堆叠也会将风险逐级传导下去,DeFi需要一种在市场经受压力时缓解这种冲击的工具。

3.2?稳定币风险不容小觑

中心化稳定币存在流动性不匹配的风险,即其背后的抵押资产有一部分由缺乏流动性的资产组成,例如小公司发行的商业票据等。去中心化稳定币也存在抵押资产流动性不足的风险,算法稳定币更是如同空中楼阁。在极端市场条件下,这些风险增加了投资者挤兑的可能性,这种挤兑现象可能会进一步损害投资者对稳定币的信任程度。

对稳定币信任度的下降会导致DeFi应用使用成本的提升,跨链以及链上与链下之间资金转移的成本会提高,进而影响整个加密行业生态的发展。

3.3?结语

UST的崩盘将引发监管机构对稳定币以及整个加密行业更加严格的监管,这对刚刚遭受重挫的加密行业无疑是雪上加霜。然而当下只有继续降低杠杆,清除泡沫,回归基本面导向的研究,加快区块链基础设施的开发,才是度过漫长寒冬的有效方式。

Risk?&Disclosures

本报告由SHINEINFAITH&MUSELABS提供,仅供特定客户使用。本报告仅在相关法律许可的情况下发放,所提供信息均来自公开渠道。SHINEINFAITH&MUSELABS尽可能保证信息的准确、完整,但不对其准确性或完整性做出保证。

本报告的完整观点应以SHINEINFAITH&MUSELABS发布的完整报告为准,任何媒体、社交网站等发布的观点和信息仅供参考。

本报告所载的资料、意见及推测仅反映SHINEINFAITH&MUSELABS于发布本报告当日的判断,相关的分析意见及推测可能会根据后续发布的研究报告在不发出通知的情形下做出更改,投资者应当自行关注相应的更新或修改。

本报告中的信息或所表述的意见仅供参考,不构成对任何人的投资建议。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断,SHINEINFAITH&MUSELABS或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的损失负责。

本报告版权仅为SHINEINFAITH&MUSELABS所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得SHINEINFAITH&MUSELABS同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“SHINEINFAITH&MUSELABS”,且不得对本报告进行任何有悖原意的引用、删节和修改,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

金色财经报道,?加密货币交易所FTX正在寻求直接收购BlockFi。此前有报道称FTX正在就购买这家加密贷方的股份进行谈判,该贷方本月早些时候与FTX达成了2.5亿美元的信贷协议.

1900/1/1 0:00:00本文为BitMEX创始人Arthur?Hayes总结三箭资本为何崩溃的文章,原发在作者Medium博客。当前的加密熊市标志着我第三次遭遇普遍的市场大屠杀.

1900/1/1 0:00:00撰文:HaseebQureshi,DragonflyCapital合伙人编译:czgsws,BlockBeats近日.

1900/1/1 0:00:0021:00-7:00关键词:BifrostFinance、TeraWulf、BitMEX1.BTC-e运营商服满刑期之后面临引渡到美国的风险;2.第二季度比特币交易量下降超过2万亿美元;3.

1900/1/1 0:00:00转自:老雅痞一组国际学者讨论了目前的NFT进展障碍。LukeHespanhol:随着NFT的炒作在2021年达到顶峰,我们看到许多个人和社区利用这个机会来提高对其艺术和文化的认识.

1900/1/1 0:00:00小牛APP:https://m.cryptopal.live/?name=b1??(链接复制到浏览器,打开下载~)6月26日14:48预警,价格约0.08美元附近,最高价格为3.091美元.

1900/1/1 0:00:00