历史总是不断重复,08年后美国政府的监管新规或许对加密市场的未来有所借鉴。

最近中外媒体都爱把3ac清算的事情比作「币圈的雷曼危机」,但对二者究竟在什么意义上是相似的,在哪些地方有所不同,并没有作深入讨论。

我回顾了一下2008年金融危机的来龙去脉,并且拆解出来与三箭危机分别作比较,希望学习传统金融的历史教训,从而为crypto的风险管理和监管预判带来些许借鉴意义。

可以看出,两次金融危机的触发点、扩散逻辑十分相似。但由于所处金融生态位置不同,因此影响级别不可同日而语,政府在救助和监管的积极性上也态度截然不同。

下面是对2008年雷曼危机的简单回顾和与3ac的对比梳理:

加密货币交易所网络流量12月创历史新高:据The Block数据,加密货币交易所的网络流量在2020年12月增长至最高水平,访问量达到1.9617亿次。[2021/1/7 16:36:08]

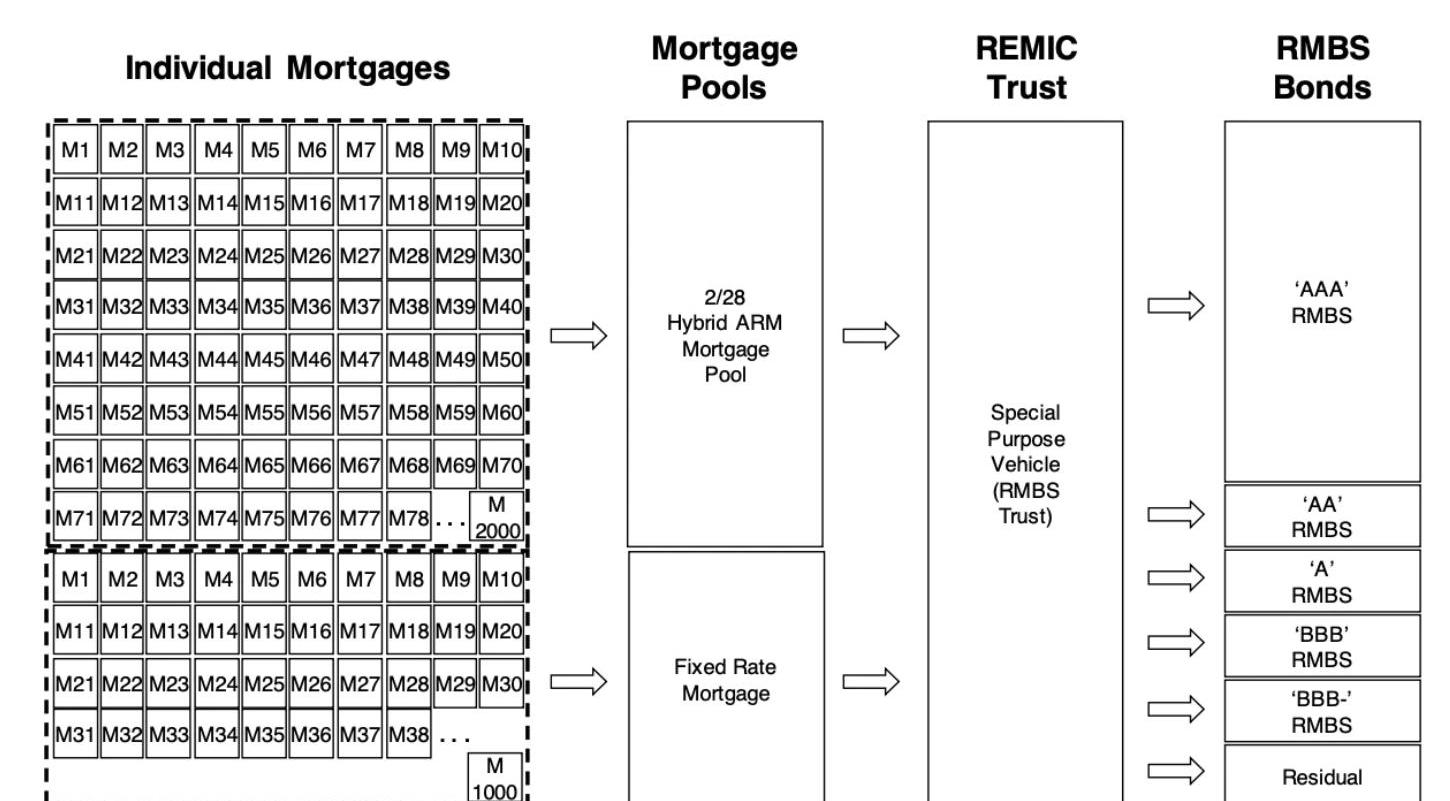

2008年的次贷危机产生于证券化银行把房地产抵押贷款打包成为债券进行售卖。这些住房抵押贷款风险评级各有不同,后面暴雷的故事我们都知道了,因为这些贷款居民有很多甚至没有工作和收入,毫无偿付能力。

但是由于打包售卖,作为整体的次级贷款实现了理论意义上的风险分散,也就拥有了更高的评级和顺利的出售。这样,流动性低的抵押贷款债券就变成了能够为银行产生现金流的房地产抵押贷款证券。

这里证券化银行出售债券的行为和传统银行简单存款、贷款的行为有所不同,高杠杆风险也由此产生。传统银行的准备金率由央行调控,抵押和贷款数额受到严格监管,央行也会作为最后出借人进行兜底。但证券户银行出售证券,证券的价格由市场决定,也就意味着银行的抵押率实际是由市场决定的,没有央行作为最后出借人和政府的兜底。

比特币期货日交易量创历史新高:Skew数据显示,昨天比特币期货交易量首度突破500亿美元,创历史新高。该成交量较原纪录提升20%以上。[2020/11/19 21:22:54]

但是回到MBS,为什么会有人愚蠢到买这些贷给无业游民的「垃圾债券」?

原因就是房地产上涨的预期。只要一两年内房价上涨,没有还债能力的人也可以用房子的升值部分抵消债务。

在经济一片向好的狂欢中,人们往往看不见危机四伏。

MBS的脆弱性就在于,一旦房价趋缓甚至下跌,共识破裂,那么就会引发多米诺骨牌一般的挤兑和死亡螺旋。当房地产抵押违约开始出现,那么MBS抵押品质量下降,基于市场定价的MBS售价就会降低,那么房地产信贷减少,市场就会进一步担心偿还能力。这种预期的自我实现和自我加强进而导致挤兑的出现,银行被迫出售MBS的抵押资产,由于短期流动性不足,引发房价暴跌,MBS价格又会下降,从而再次进入下跌的循环。

以太坊矿工收入在9月2日创历史新高:金色财经报道,9月2日,以太坊矿工的收入达到了历史最高的51541 ETH,价值约2300万美元。尽管这一数字仍低于2018年1月10日创下的3200万美元记录,但是当时ETH价格约为目前的三倍。更重要的是,在2018年,矿工只有12%的收入来自交易费,但9月2日交易费收入在总收入中的比重达到了74%。[2020/9/4]

无独有偶,2022年三箭资本的爆仓也印证了相似的逻辑。

三箭资本是投资一级二级加密市场的hedgefund,巅峰时期拥有超过100亿美元的资产,是加密货币领域最为活跃的投资机构之一。与此同时,它也被认为是最大借款人之一,Celsius、BlockFi、Genesis等都与三箭资本有关。和证券化银行相似,这为它的债务风险埋下了伏笔。

历史上的今天丨程序员用一万枚比特币购买了两份披萨:2010年5月18日,一位名叫Laszlo Hanyecz的程序员在Bitcoin Forum发帖表示,希望用一万枚比特币(当时价值40美元)换取两份Papa John’s的大披萨。而后在22日密码学爱好者“jercos”,趁商家优惠,花了25美元购买两份披萨寄给Laszlo,并按承诺获得一万枚比特币。

自那以后,比特币社区就把发生这笔标志性交易的5月22日,当作是“比特币披萨节”来庆祝。根据当前比特币报价,一万枚比特币约为9000万美元。[2020/5/22]

基于公开信息,三箭的流动性危机起始于加密市场下跌,与LUNA归零、Celsius清算、和BTC的投资失败有关。

对市场判断失误,GBTC折价。通过加杠杆的方式购买BTC,而BTC持续下跌,进而引发Margincall

其此前参与投资Luna。在Luna(现Lunc)项目的投资上,3AC数亿美元的投资亏损达到99.9%。

Kyber Network地址数量超6万个 创历史新高:根据区块链情报公司IntoTheBlock的数据,4月27日,Kyber Network Crystal(KNC)的地址数量达到了61980个的历史最高水平。这一数字较1月1日公布的54210个地址增加了14%。Kyber Network投资者、Signum Capital管理合伙人John Ng Pangilinan表示:“随着更多的地址,我们看到越来越多的用户和社区信任并拥抱Kyber的增长潜力。”今年Kyber的活跃地址、价格和交易量也出现了稳步增长。根据IntoTheBlock的报告,在过去的12个月里,每天使用KNC的活跃地址数量增加了100%。(CoinDesk)[2020/4/29]

Celsius暴雷引发清算,迫使三箭作为借款人还债,不断抛售stETH以偿还债务,StETH脱锚,市场恐慌进一步下跌。

雷曼和三箭风险的关键因素十分相似:过高的债务、抵押品的不安全和对系统性风险的误判,是他们面对下跌行情如此脆弱的原因。

首先,债务过高且抵押品不安全。

在清算和极端情况下,雷曼的MBS和三箭的stETH等抵押品都显示出短期内的流动性不足的特点,导致巨大的价格波动。此外,与政府债券不同,MBS还同时依赖于第三方的偿还能力,有第三方违约的风险敞口。

其次,对系统性风险的预期不足。

例如MBS的风险评估把不同地区房产的相关性评定较低,比如纽约和伊利诺伊的房价不是同步的,于是打包在一起就认为风险是分散的。但实际上打包的行为本身就让他们相关了,实际上带来了系统性风险。三箭也同样,从LUNA到Celsius再到BTC,加密货币之间的相关性和暴跌时的系统性风险更加明显。

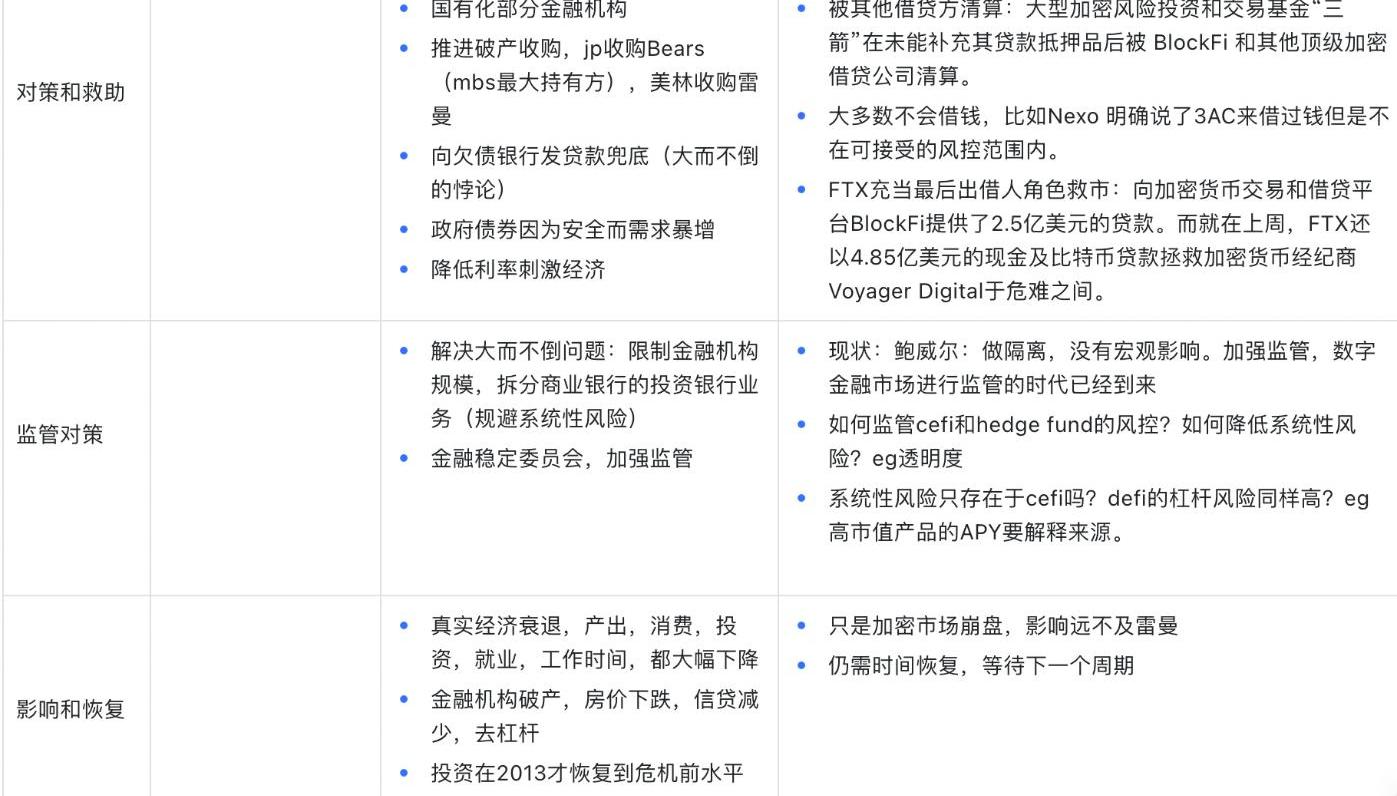

不过,由于次贷危机引发的金融系统性风险过高,美国政府最终出面成为了最后的调解和兜底方。包括:推进破产重组和收购,部分破产金融机构国有化,向破产银行发贷款借钱,降低利率刺激经济等。

然而币圈没有政府兜底。

传统金融世界中有政府推进收购,而三箭暴雷后引发的却是大机构之间的相互清算。当三箭向其他机构借钱时,由于向破产机构借钱远远超出机构的风控范围,也大概率会被拒绝。只有FTX等更有实力的交易所在尝试扮演央行救市的角色,不过和08年美国政府的大力干预一比,也可以感受到它的一己之力实在单薄。

历史总是不断重复,08年后美国政府的监管新规或许对加密市场的未来有所借鉴。

2008年后,美国政府大力加强金融监管。为了降低系统性金融风险,出台法规限制金融机构规模,拆分商业银行和投资银行。

与此相对地,币圈的震荡远不及08年金融危机的风险,虽然会引起监管的一定重视,但政府并不会下场救市。6月22日,美联储主席鲍威尔发言表示,加密货币需要更好的监管,但到目前为止,加密货币的大幅下跌还没有产生明显的宏观影响。

如果未来加密市场的监管趋严,管制借贷和杠杆率,那么要求cefi提高透明度和报告资金使用、要求高市值defi解释发债和apy的来源,可能都是目前可以想象的措施。

最后,2008年后美国甚至世界经济陷入真实的衰退,信贷减少,消费、就业、产出都大幅减少,其中投资直至2013年才恢复到危机前水平。

等待加密世界的是什么?

行情急转直下,市场渐入熊市。与日俱增的全体恐慌情绪,以及资金出逃趋势下,在牛市周期煊赫一时的众多头部玩家,自然无法独善其身,纷纷通过裁员手段应对寒冬.

1900/1/1 0:00:00尽管元宇宙尚处不断扩充定义的进程中,但市场对于虚拟人在其中扮演关键要素已达成一定共识。我们认为,从中短期视角看,虚拟人相关技术逐步落地,应用场景持续拓宽,或为元宇宙概念下技术、内容及产业融合升级.

1900/1/1 0:00:00如今的Web3领域,活跃的风投机构林林总总,既有a16z、红杉等传统基金转型而来,也有BinanceLabs、CoinbaseVenture、Alameda?Research等Web3原生风投.

1900/1/1 0:00:00重要观点Lido允许用户将任意数额的资产委托给专业的节点运营商,从而消除了维护质押基础设施所面临的挑战和风险。质押者收到有流动性、代币化的质押衍生品,以代表他们对基础质押池和其收益的索取权.

1900/1/1 0:00:00加密资产市场连日下行,流动性风险开始向区块链链上的DeFi应用转移。在Solana链上,最大的借贷平台Solend近日一直处于对坏账的担忧中.

1900/1/1 0:00:00NFT从2021年开始快速火爆出圈,据SAFEIS数据显示,自2021年4月开始,NFT进入发展的快车道,到2022年1月仅仅9个月左右的时间,市值和交易量双双上涨接近百倍.

1900/1/1 0:00:00