近年来,在发达经济体和新兴市场经济体中,央行越来越多地参与与中央银行数字货币相关的项目——即以国家记账单位计价的数字货币,并且是中央银行的负债)。但是参与研究、试点或发行的阶段因国家而异。中国人民大学金融科技研究所对文章核心内容进行了编译。

本文首先讨论了新兴市场经济体央行参与央行数字货币的主要动机,主要关注零售央行数字货币的基本原理。第二部分回顾了中央银行对零售央行数字货币的主要担忧,包括数据隐私和数据治理。第三部分讨论了零售央行数字货币的设计选择,其在促进央行目标的同时解决了可能的问题。第四部分讨论了央行数字货币跨境使用的影响和相关的设计考虑因素。

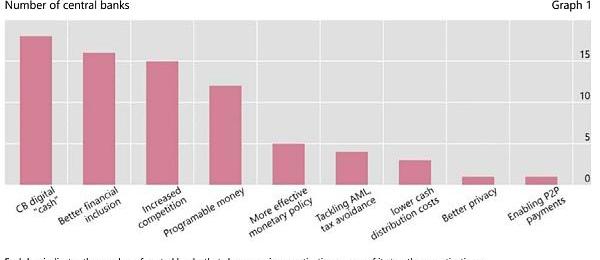

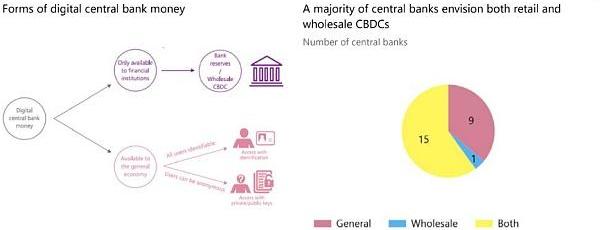

发行央行数字货币的驱动力

1.以数字形式提供现金

数字革命正在改变支付格局。随着大型科技公司和金融科技公司进入金融服务领域,支付不再被商业银行垄断。加密货币和稳定币等新形式的数字资产也正在成为一种潜在的支付手段。在包括印度、巴基斯坦、肯尼亚和坦桑尼亚在内的许多新兴市场国家,通过手机进行数字支付已经占据了上风。与此同时,现金与GDP的比率在一些新兴市场经济体中有所下降。例如,在中国现金可能会在不久的将来失去其核心作用。

Tether CTO主张加密行业实体重点关注新兴市场,而非欧美:6月8日消息,在美国对加密公司进行监管打击之际,Bitfinex和Tether首席技术官Paolo Ardoino认为,该行业的实体应该把重点放在新兴市场,而不是美国和欧洲。

此外,Ardoino还强调了他和他的公司对比特币的忠诚:“比特币和Tether都是由Bitcoiners创立的。我们本质上是Bitcoiners。例如,Bitfinex被认为是所有大型鲸鱼所在的OG交易所。这是业界的普遍看法。”

Ardoino详细阐述了Tether的作用,解释了稳定币如何使个人更容易进入数字时代。“通过利用美元,我们提供了一个更简单的进入数字时代的门户,”他说。

Ardoino还称:“比特币是唯一真正去中心化的加密货币。事实上,比特币是唯一没有受到任何监管机构攻击的加密货币。”[2023/6/8 21:23:28]

国际清算银行(BIS)报告质疑稳定币对新兴市场的作用:10月30日消息,国家清算银行(BIS)是一个已有91年历史的组织,通过研究和促进各国央行在一系列问题上的合作,支持各国央行创造银行和金融稳定的努力。目前,一些新兴市场和发展中经济体一直在关注稳定币和央行数字货币以弥补其金融系统的弱点。但根据BIS周五发布的一份报告,这些数字货币可能会在这些市场造成令人生畏的问题,而不能解决其他金融科技创新正在解决的问题。

这份题为《数字货币对新兴市场和发展中国家意味着什么?》的报告的作者写道:“稳定币协议渴望改善金融包容性和跨境汇款,但它们既不是实现这些政策目标的必要条件,也不是充分条件。” 拉丁美洲和其他地区的新兴市场越来越多地将稳定币作为一种价值储存手段。稳定币在当地货币往往不太稳定、可能因通胀而受到资本管制的国家很有吸引力。但该报告的作者质疑,稳定币是否能够“与快速发展、不断发展的数字支付服务相比,提供持久的竞争优势”,包括数字身份证、电子货币和手机银行。其补充说,稳定币可能会产生与治理、支付流程效率、消费者保护和数据隐私等问题相关的新风险。[2021/10/30 6:21:24]

2.加强金融普惠

摩根资产管理基金经理Diana Amoa:要想获取更高收益,投资者必须进入新兴市场:1月16日消息,摩根资产管理基金经理Diana Amoa发言指出:目前经济尚未全力运行,通胀还处于良性水平,因此市场现在担心美联储降低宽松政策的风险未免为时过早,要想在低利率环境中寻找更高收益机会,投资者必须关注新兴市场固定收益资产。新冠疫苗接种、宽松货币政策和美国财政刺激措施等因素将营造再通胀环境并支持信贷资产。此外,大宗商品超级周期也将利好新兴市场。(金十)[2021/1/16 16:18:43]

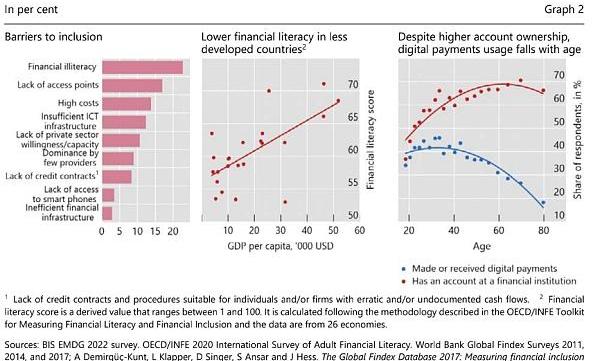

广义的普惠金融意味着个人和企业可以以低成本获得和使用金融服务。随着时间的推移,新兴市场经济体的包容性有所提高,但在某些地区仍然很低。截至2017年,世界上近三分之一的成年人没有银行账户;这个数字在非洲超过一半,在拉丁美洲和加勒比地区接近40%。

声音 | Coinbase首席执行官:加密首先“攻占”新兴市场,并将最终获得大公司青睐:5月15日,Coinbase首席执行官Brian Armstrong在2019年纽约共识大会上表示:首先被加密“攻占”的领域是新兴市场,人们将大量或少量的资金实时跨境汇出。最终加密成功获取那些不想支付(高额)交易费用的大公司的青睐。[2019/5/15]

3.提高国内支付效率

引入央行数字货币作为替代支付手段可能会影响基础支付系统的竞争结构。根据设计,它可以改善竞争并降低成本;它还可以帮助防止“围墙花园”。以色列中央银行提出了一种具体的可能性:在已经正常运作的支付生态系统的经济体中,央行数字货币可以从所谓的后发优势中受益,并以最新的创新为基来解决现有服务弱点。

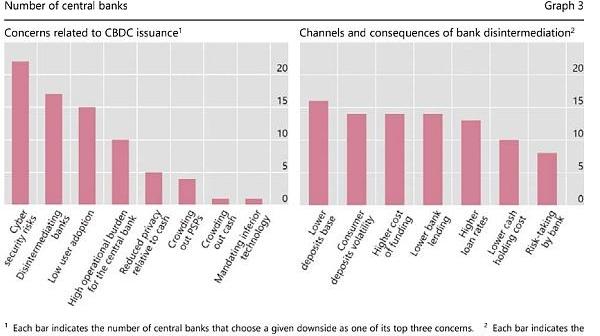

发行央行数字货币的风险

1.操作风险

一个关键的操作挑战是应对网络风险。对央行数字货币的成功网络攻击可能会造成广泛而严重的损害。我们可以从对金融系统的攻击了解所涉及的威胁,例如对信用卡系统或包含消费者信用档案的数据库的黑客攻击。鉴于与更广泛的金融和数字生态系统的多重联系,防御此类攻击要困难得多。

2.银行去中介化

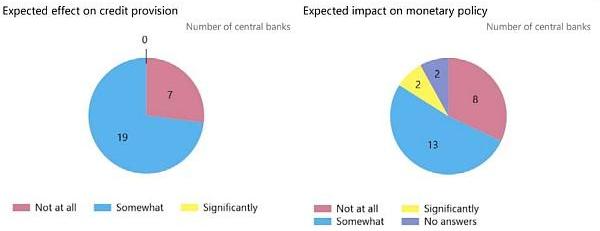

一般来说,存款去中介化,例如央行数字货币、稳定币或金融服务中的大型技术,可能会诱使受影响的银行依赖不太稳定的资金来源,如批发或货币市场。反过来,这可能会减少受影响银行的信贷供应,并提高贷款利率。事实上,银行的融资成本和贷款利率高度相关。毫不奇怪,大多数受访者表示担心对信贷供应的影响。

3.用户使用率低

央行数字货币应用是由其对消费者和商家的作用推动的。央行数字货币采用率低可能会阻碍央行希望实现的政策目标。

从驱动和风险看央行数字货币的设计

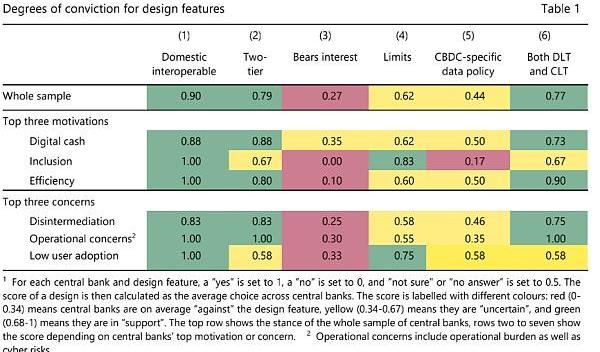

中央银行的调查回复和背景文件阐明了六个主要设计特征,这些特征可以帮助实现央行数字货币的发行动机,同时减轻随之而来的担忧。在表1中,我们报告了中央银行对这些设计特征的立场。

跨境央行数字货币的设计考虑

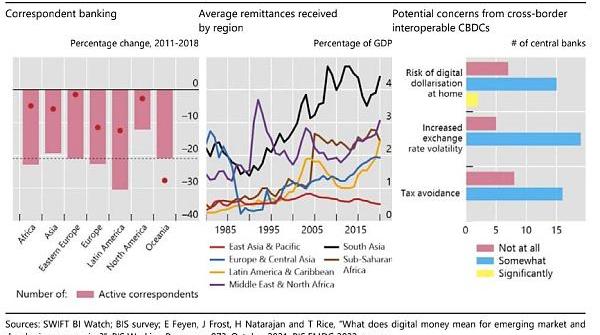

跨境央行数字货币可以帮助改善跨境支付格局。汇款等国际支付仍然非常昂贵。平均而言,支付200美元的费用约为14美元)。所需时间也较长,一般为三至五天。跨境央行数字货币可以帮助降低对中介机构的依赖,从而减少交易成本和时间。在接受调查的中央银行中,54%的人预计央行数字货币将“显著”降低跨境交易的成本,另有31%的人预计会“节省一些”成本。这些储蓄可以产生可观的经济收益,特别是对于严重依赖汇款的经济体。例如,在菲律宾2021年9月的入境汇款总额为27亿美元,约占GDP的8%。

以下为部分报告截图

作者|?SallyChen,TirupamGoel,HanQiuandIlhyockShim

来源|?BIS

编译|?朱炳姮

最近看到和区块链相关比较有热度的概念是Web3.0、价值互联网、元宇宙。元宇宙因为更遥远,大部分人都通过写文章、写书、举办交流活动、产品蹭热度等方式,在这个领域探索.

1900/1/1 0:00:00北京时间5月10日凌晨,Azuki创始人?ZAGABOND.ETH发布了一篇题为《建设者之旅》的亲笔文章,介绍了自己在NFT领域的职业履历及心路变化.

1900/1/1 0:00:00通过Rollup支付租金给L1,可能是使L1原生资产收益最大化的途径。主要观点传统资产一般分为三类--资本资产、消耗性/可转换性资产、价值储存资产。加密货币提供了独特的功能,可以将三者结合起来.

1900/1/1 0:00:00写火烧不尽,春风吹又生。2021年中国政府严厉禁止比特币挖矿之后,中国的比特币算力占全球总算力比例一度跌至0%,但风暴之后,中国矿工仍在比特币世界占据重要角色.

1900/1/1 0:00:00原文标题:《YCadvisesfoundersto『planfortheworst』amidmarketteardown》YC创始人们好:本周我们和大量的YC投资组合公司进行了交流.

1900/1/1 0:00:00头条▌欧盟委员会考虑限制稳定币发行金色财经报道,根据一份文件,欧盟委员会在考虑对稳定币取代法定货币广泛使用的能力进行严格限制.

1900/1/1 0:00:00