随着欧美的FinTech独角兽估值在过去两年膨胀到非理性的程度,我们认为新兴市场的投资需要得到更多的注意力。相比拉丁美洲和东南亚得到的关注,非洲的FinTech市场在中国似乎被忽略了,它的潜在机会和实际进展超过大多数人的想象:

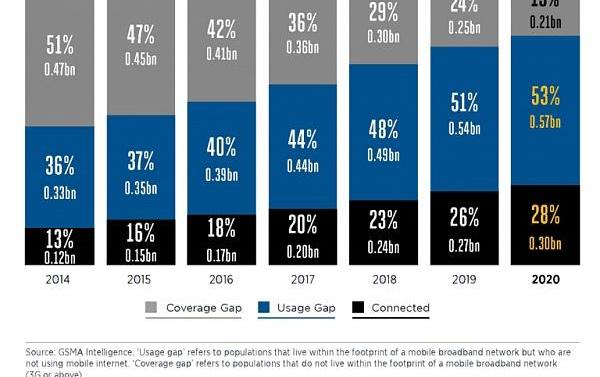

持续增长的人口红利:到2025年,非洲大陆的移动互联网用户会达到6.15万人,相当于总人口的一半;而非洲的总人口本身到2050年预计将会翻番。

极度欠缺的银行服务:撒哈拉以南的非洲每10万名成年人只拥有6台ATM和5家银行分行;此外50%的非洲人还不满20岁,没达到开设银行账户的年龄,因此会选择数字钱包。

未被数字化的跨国支付:大量的非洲人跨国居住,通过美元作为中间货币换汇需要大量手续费,因此他们会选择线下代理商,这些黑市交易占非洲总体跨境支付量的30-40%。

大量VC资金的流入:2021年,整个非洲大陆的初创企业一共融资了50亿美元,其中FinTech公司就占到30亿美元,是20年13.5亿美元的两倍,2019年的3倍。

……

加密交易所正在试图抓住非洲的红利,FTX成为了最积极的头部玩家——它在2021年以20亿美元估值领投了ChipperCash1.5亿美元的融资。ChipperCash类似非洲版的Venmo,支持个人向7个非洲国家以及美国汇款。2022年3月,FTX和肯尼亚的AZAFinance宣布了合作,将为非洲人民引入数字货币的交易对。

我们编译了「海外独角兽」朋友SamoraKariuki的这篇文章。他讨论了非洲大陆跨境支付的各类参与者,并思考了价值链中的最大赢家——我们目前的答案是支付与收单的基础设施,特别是Flutterwave,它是非洲的Stripe,30亿美元的估值让它成为非洲最贵的独角兽。

支付和物流是电商发展的基础设施,Samora现在是非洲B2B电商基建的创业者,在此之前在布隆迪共和国开银行,对非洲的跨境支付问题很有发言权。

不过当我们跟他聊到加密货币可能发挥的作用时,他并不像其他人那样乐观:非洲国家将采取与中国类似的政策,以避免锚定美元的稳定币摧毁其本国货币;尽管P2P交易很难被禁止,这些国家的机构和银行将不会入局加密货币。

以下为本文目录,建议结合要点进行针对性阅读。

?

01一个真实的故事

02跨境支付的增长驱动力

03非洲的跨境支付痛点

04对支付的剖析

05非洲跨境支付的创新者

SBF正在寻求使用FTX保单来支付他的法律费用:金色财经报道,前FTX首席执行官SBF的法律顾问在一项动议中请求允许保险公司根据其在Relm Insurance和Beazley Insurance所持有的董事和高管(D&O)保险单来垫付或报销其辩护费用和费用。根据文件,这些保单“为像Bankman-Fried先生这样的个人被保险人提供了支付优先权,以支付未得到赔偿的损失。”这意味着SBF的账单将位居FTX的支付列表首位。[2023/3/16 13:06:52]

用户体验的改善者

基础设施的建设者

区域支付计划

线下支付代理网点

银行的反击

加密货币和DAO

06总结:下注基础设施

01.

一个真实的故事

我朋友在布隆迪共和国,他的营生是售卖进口服装。他会先到Instagram上浏览坦桑尼亚时装店的信息,然后联系卖家下订单。卖家会给他一个手机号码用来收钱,这些坦桑尼亚人通常使用印度电信运营商巨头Airtel旗下的数字钱包AirtelMoney。

尽管他有手机和银行账户,我的朋友仍然会选择去镇上最大的集市找到线下的移动支付代理商——银行使用美元作为中介货币,换汇费用过于昂贵,因此这些线下代理商组成了一个“外汇黑市”。

他们充当非正式的外汇交易员,收取我朋友的布隆迪法郎现金,然后用AirtelMoney即时向卖家支付坦桑尼亚先令。当交易结束,卖家会将货物打包送上一辆开往布隆迪的巴士。

这些衣服会在几天内到达。我的朋友会将它们赊销给城里的商店,在随后的一个月中收到付款,然后重新开始上面的循环。这就是非洲跨境贸易和支付的现状,中间有很多低效率的地方,特别是贸易周期过长和资金的低效流转。

由于以上贸易行为对于海关是无感的,非洲的跨境支付量已经远远超过了纸面上的统计数字,潜在的需求也正在大幅增长。我们可以观察一组贸易数据:2017年非洲内部的出口量仅占其全球总出口量的17%,这一比例在欧洲是69%,在亚洲是59%。而非正式跨境贸易则占据非洲总体跨境支付量的30-40%。

在FinTech和支付赛道上,能抓住这个机会的玩家将成为数十亿美元的公司。同时,一旦我们构建了更好的支付基础设施,更多的非洲年轻人将成为全球经济的积极参与者。

Nano Labs创始人Jack 孔:Terra以及FTX的暴雷是区块链金融全新的范式:金色财经报道,1月18日,Jack孔参与由Huobi 与NEST Protocol联合举办的Wen3之夜活动,

在谈及2022年行业危机与雷曼时刻时,Jack孔表示,Terra以及FTX的暴雷是区块链金融全新的范式。也说明赛道的底层基础设施足够先进,才会造成如此大规模的恶劣影响。需要新的方法,才能更好的驾驭,更好的保护用户。[2023/1/19 11:20:53]

本文希望讨论非洲大陆中跨境支付的各类参与者,并思考谁将是赢家,以及链路中的哪个环节可以产生最大价值。

02.

跨境支付的增长驱动力

许多因素正在推动非洲跨境支付行业的增长:

技术的进步改善了非洲的通讯能力。这背后不光是运营商,还包括社交媒体平台,比如Whatsapp、Facebook和Telegram。

大量的非洲人在跨国居住。根据国际移民组织的数据,2019年有超过2100万非洲人生活在邻国,这个数字在2015年是1800万,因此跨国居住或工作是个持续增长的趋势。

非洲将留住更多的科技人才,并且采用更先进的管理手段。新冠加速了围绕工作协同的一些趋势。在线技术让远程工作成为可能,也让跨国的零工更加频繁。那些具有产研能力的非洲人可以留在本国,同时在全球化的公司工作。而那些坚持要打卡考勤的非洲公司将在竞争中被淘汰。

03.

非洲的跨境支付痛点

非洲的跨境交易最终应该拥有一个无处不在、实时可用、即时结算的支付系统。在这一系统下,付款人关心的是收款人能否及时收到钱,以及付款的成本是否足够低。而我们目前拥有的支付系统存在着以下问题:

T+2的延迟结算。许多非洲国家还在使用SWIFT网络,并以美元结算。因此,结算通常需要2-3天的时间。付款经常会被退回或因为信息传递出错而卡在中间方那里。

各国货币交易对的流动性不足。在理想情况下,加纳和博茨瓦纳之间的交易应该用加纳塞地和博茨瓦纳普拉这两种本国货币进行结算。然而美元的流动性远比它们强,因此这些交易是以美元结算的。

这增加了很多成本:收单方虽然可能很快就收到报文,但最终结算可能需要一两天。在这一两天内,两种货币兑美元汇率会发生变化。汇率的波动会被计入交易,因此收款人很可能会得到更低的金额。那些使用SWIFT和Visa/MasterCard卡网络支付的国家都面临这一问题。

多数时候,客户体验都非常差。一个人可能只是想给他的妹妹汇一笔生活费,但是他必须要填写很多表格,并且明白收款人代理银行、IBAN和SWIFT指的是什么。鉴于非洲大陆的“文盲水平”,这种信息过载阻碍了人们获取银行和金融服务。

04.

对支付的剖析

我在上面提到了SWIFT,非洲跨境支付陈旧的基础设施。它本质上是一个报文协议,用于将支付指令等金融交易信息的传输标准化。

FTX任命五名独立董事,正与美国检察官办公室等监管机构保持联系:11月15日消息,据彭博社援引新的破产法庭文件报道,FTX任命了五名新的独立董事,包括前美国地方法院法官JosephJ.FarnanJr,他将担任首席独立董事,监督FTXTrading,其它四名包括FTX Trading的Matthew A.Doheny、West Realm Shires的MitchellI.Sonkin、Alameda Research的Matthew R.Rosenberg和Clifton Bay Investments的RishiJain。

此外FTX表示正在与美国检察官办公室以及数十家美国和国际监管机构进行交谈,在过去三天中也一直与包括美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)在内的当局保持联系。(彭博社)[2022/11/15 13:07:53]

将支付抽象和简化来看,它需要完成三个核心步骤:

从用户/客户那里接收支付指令-用户层

支付指令的传递和通信-基础设施层

最终对资金的实际结算-结算层

基于指令的支付系统最早可以追溯到“坐着办公的威尼斯商人”——他们无须再外出旅行,而是直接通过航运和代理银行来进行贸易。商业银行为他们创建代理行,通过Nostro和Vostro账户进行结算。支付指令通过信件传递,付款方会详细说明在Nostro账户扣款以及在Vostro收款的金额。

随着时间的推移,美国运通汇票、西联汇款和速汇金等其他支付方式及其全球代理网络的出现,更大范围的跨境支付成为可能。基于SWIFT,它们打造了闭环的解决方案,有一个中心化的中介机构来管理基础设施层和用户层。

然而技术的演进正在颠覆这些支付系统,在非洲大陆上出现了一系列的破坏者:

ChipperCash、Eversend和Nala正在通过前端的创新为用户创造更好的支付体验。

Thunes、Terrapay、Flutterwave和Worldpay等公司在改善基础设施,在连接银行与用户钱包的同时建设信息传输的基础设施层。

EAPSS、SIRESS和PAPSS则是由中央银行推动的区域支付计划。

离线的非正式支付系统仍然发挥作用,如哈瓦拉汇款系统和线下的移动支付代理商。

StandardBank和Ecobank等银行提出的Umoja卡支付转接组织。

最后是加密货币,特别是稳定币和背后的DAO,比如MakerDao。它们不光可以完成支付,还能提供流动资金。

SBF:FTX 有责任介入并阻止加密危机蔓延:金色财经报道,FTX创始人兼首席执行官Sam Bankman-Fried(SBF)在接受NPR采访时谈到当前的加密崩盘,SBF称,我确实觉得我们有责任认真考虑介入,即使我们自己不知所措,也要阻止危机传染。即使我们不是造成它的人,或者没有参与其中。我认为这对生态系统来说是健康的,我想做些什么可以帮助它成长和繁荣。

2021 年 8 月,FTX 曾为 Liquid Group 提供了1.2 亿美元的贷款 ,以弥补 Liquid 数字钱包遭到入侵造成的损失。[2022/6/21 4:41:26]

05.

非洲跨境支付的创新者

用户体验的改善者

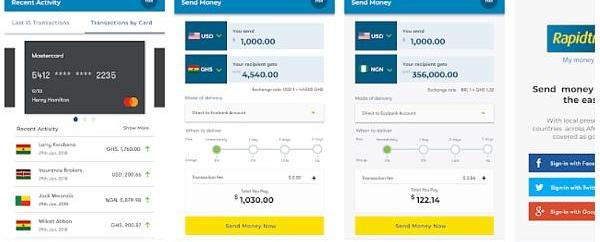

跨境支付在产品和用户层面的创新在过去几年涌现。非洲的代表者是ChipperCash,它围绕跨境支付构建了自己的业务。Eversend起步时是一个乌干达的多币种钱包,在2021年切入东非的跨境支付。坦桑尼亚的Nala在2019年从东非的转账起步,现在已经拓展到向英国的国际汇款。

这些App的基础能力是数字钱包、虚拟卡、水电缴费和手机充值,其中数字钱包可以帮助用户在非洲大陆的主要国家进行支付和收款。高阶的功能是购买加密货币和股票等投资理财产品。

在非洲打造面向消费者的FinTech产品跟在欧洲或者北美非常不同,创始人的能力必须非常超群——在欧洲,你可以轻松地找到Banking-as-a-Service供应商,然后立即推出电子账户的开户、存取和支付功能;而在非洲,FinTech的创始人需要同时解决监管、文化差异、支付系统和货币多方面的问题。

与欧洲或美国的FinTech相比,ChipperCash的堆栈会更深。当然,这也意味着非洲大陆上嵌入式金融和Banking-as-a-Service这类基础设施建设的机会,比如ChipperCash已经开始和Flutterwave合作。

这些公司的竞争优势在于:

工程开发能力和创业文化,这有助于产品创新。

有耐心的VC资金可能使他们赢在未来。ChipperCash获得了FTX的投资,他的创始人经常谈到长期主义。值得注意的是非洲的年龄中位数是19或20岁,因此大多数人还没有银行账户。16岁的孩子第一次接触金融服务是通过在ChipperCash创建数字钱包或是加密货币钱包。

明显更好的用户体验,他们围绕用户打造产品,简化了许多流程。

他们的产品团队具有很强的洞察力,并且围绕金融服务有许多最佳时间可以学习。可设想的未来拓展场景包括税务登记、为SMB提供现金管理和信贷、费控报销等。

FTX发起DeFi指数及唯链上新投票:据官方消息,加密衍生品交易平台FTX发起新指数产品上线投票:DeFi指数和VET指数。 FTX将会上线此次投票胜出方的永续合约、季度合约、杠杆代币。此次投票将于6月19日凌晨4点结束。

去中心化金融(DeFi)指数将包括KNC、LEND、MKR、KAVA、ZRX、LRC、REN、REP、BNT、SNX。唯链合约将基于VET市场指数。根据官方规则显示,每个用户的投票权重基于用户所持有FTT余额和每月成交量来计算。

投票胜出方上线一周后,所有参与投票、交易其中一种新上线产品以及持有不少于投票时FTT代币资产的用户将共同瓜分价值5,000美元的奖金池。[2020/6/18]

当然,也有一些不利因素:

这些消费者FinTech公司并不独占用户——开户太过容易,因此用户会在多个App上开设数字钱包来薅补贴。因此投资机构需要谨慎看待他们的总用户数和单个用户的LTV。

货币化战略远未成熟。VC的资金仍在推动用户获取,但许多App的货币化路径并不明确。对于跨境支付本身,这些App的收入需要与其基础设施合作伙伴共享,比如银行和Flutterwave等。

行业的牌照壁垒并不深,获得支付服务牌照或是电子货币许可证的难度远低于银行牌照。用户的迁移成本不是很高,因此另一只斯坦福和Facebook背景的团队加上VC的资金可能会迅速威胁已有玩家的地位。非洲的用户还没到对App产生情感联系的地步。

他们缺少线下作战能力,无法主动推进支付线上化的渗透率。DFS实验室的StephenDeng在推特上指出:尽管3G覆盖率已经显著提升,但撒哈拉以南的非洲只有30%左右的人接入了互联网。线下能力依然很重要。

总的来说,这个领域仍然是VC驱动的战场,有丰厚资金支持的公司将需要通过时间证明自己的价值。

基础设施的建设者

支付与收单基础设施被证明是非洲中最有价值的商业领域之一。

在非洲的独角兽公司中,基础设施赛道是其中的皇冠,而Flutterwave则是皇冠上的珍珠——它是非洲估值最高的创业公司,是非洲的Stripe。

这些后端支付基础设施的公司赋能了跨平台的支付和收单。例如,Flutterwave为企业提供了一套API,使它们能够在各类卡网络、数字钱包或是其他支付平台上进行支付和收款。它的客户包括Uber、Booking、非洲最大的电商平台Jumia和配送平台MAX等。Stripe本身很难撼动Flutterwave的地位,非洲不同国家使用不同的货币和数字钱包,和欧美市场非常不同。

Futterwave在2021年连续和M-Pesa、Airtel和MTN达成的战略合作,商家可以使用这些数字钱包收单。它正在成为非洲最核心的支付基础设施服务商。

Thunes和TerraPay等公司则可以帮助连接全球化的数字钱包和非洲本土的数字钱包。例如在Thunes的支持下,M-Pesa的用户可以将钱包资金转移到PayPal。它们还帮助连接了支付宝和非洲的数字钱包们。

基础设施企业会在其运营的市场建立整个堆栈,从接入当地的各类支付方式,处理许可证和法规问题,建立防欺诈和KYC能力,到任何当地需要定制化的注意事项。

MFSAfrica是这一领域的另一个重要参与者。MFS早期的技术是连接非洲的各类数字钱包,现在则将自己的能力拓展到线下网点——它收购了尼日利亚的超级代理网络Baxi,为在线商家提供现金收单的能力。比如一个尼日利亚人可以通过在Baxi的网点存入现金来向M-Pesa钱包付款。

2020年,Stripe花2亿美元收购了尼日利亚的Paystack。Flutterwave则在2022年2月完成了2.5亿美元的融资。这些事件表明市场对于基础设施公司的青睐。背后的逻辑很简单:在支付领域进入某个国家的市场复杂度很高,全球企业的增长往往靠并购完成。

Flutterwave和MFS这样的公司对Paypal、Visa或Mastercard很有吸引力。Flutterwave和Paystack还进一步扩展了其业务,如商家在手机上快速建站、消费者端App和账单功能。

这些基础设施将为新的产品或者前端创新提供动力。就像Stripe一样,它们是非洲FinTech和互联网GDP发展的推动者。

区域支付计划

解决跨境支付问题还需要一些中央银行为跨境支付建立起结算层的基础设施。

过去也曾有过这样的尝试:东非有一个基于SWIFT的支付和结算系统,所有结算可以在东非地区内完成,无需境外代理行。这套叫做REPSS的系统用在利比亚、斯威士兰等20个东非、南非国家组成的自由贸易区COMESA。在南部非洲发展共同体,它们拥有的是SIRESS。

我在过去观察到这样一个问题:大型银行并没有推广这些支付系统。例如肯尼亚的KCB银行在东非多国开展业务,它更希望用户通过自己的内部系统进行支付,而非区域支付计划。西非的GT银行也有类似的算盘。

因此区域支付计划一直没有被广泛采用。SIRESS的起步也很艰难,它采用了南非兰特结算,而一些客户更想要美元结算。

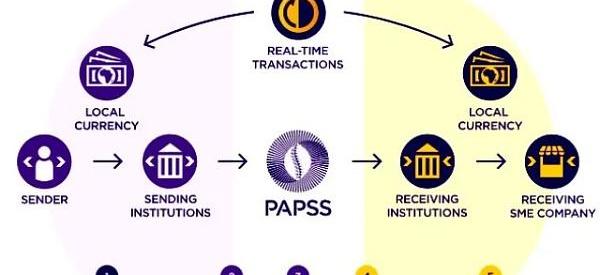

为了解决货币流动性和推广问题,泛非洲支付和结算系统应运而生。非洲进出口银行是其背后的流动性提供者。PAPSS在2022年1月正式发布,将减少非洲国家间贸易对美元、欧元、英镑等第三方货币的依赖,允许缔约方使用本国货币即时结算,预计将每年节省约50亿美元的换汇费用。

这是一个有趣的创新。而且由于它是“泛非洲”的,大的区域性银行将会积极采用它以将自己的业务拓展到未覆盖的国家。当然,这些区域性支付计划针对的更多是B2B的大额支付,对于B2C和P2P的支付可能暂时没有太大的作用。

线下支付代理网点

还记得我朋友的故事吗?没有经过App或是银行的“黑市”支付也是支付。

东非的移动支付高度依赖线下的代理网点。线下支付有一些好处:

支付侧:现金很可靠,不存在账户被盗或是被冻结的风险

收单侧:东非最靠谱的电子支付系统就是数字钱包间转账,到账迅速,它和现金是天作之合

当然,这些活动大多是地下的、不受管制的和非正式的。但这就是非洲——这片大陆让“低效的操作”变成了“高效的手段”。

当然,问题是这些支付数据都是离线的,因此这些代理商很难开展小微企业贷款等业务,没法长期跟商户绑定。由于不受监管,它们还会不定时受到零星的镇压。如果有退款,而这些代理商恰好被取缔了,那客户也没办法追索。

银行的反击

StandardBank等银行已经提出了诸如Unayo和Ecobank等快速转账App。

银行自己为这些汇款提供了全栈能力:结算管理、换汇、用户账户和交互界面。在某些情况下,他们与Thunes、Flutterwave和Terrapay等公司合作以接收特定渠道的支付。如果定价合理,这些App会非常有吸引力,因为它可以延伸到B2B大额支付和营运资金贷款。

银行的问题在于,它们缺少技术人才和文化来为客户持续改进产品。而FinTech公司则强调不断迭代。银行可能没有技术专长和文化来执行客户价值方面的工作,而金融科技公司则以不断迭代为关键。此外,基础设施参与者正在社会化本来被银行垄断的能力,它们跟银行的竞争将会是有趣的。

加密货币和DAO

近年来,加密货币是在支付上唯一的范式转变——其他支付创新都是对原始的威尼斯支付系统的改动,而加密货币结合了即时的清算和结算。

DAO似乎可以用来连接法币和加密货币,流动性提供者可以为非洲的跨境支付提供动力,并在每笔支付中获得一些百分比的抽成。

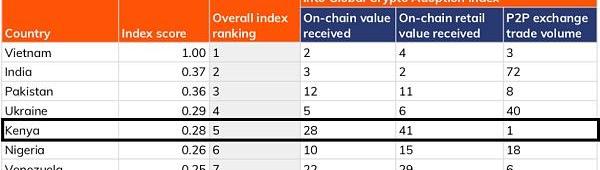

非洲大陆的人民正在积极使用加密货币。加密货币充当了线上的“外汇黑市”,肯尼亚的P2P加密货币支付量级位列全球第一:

但是非洲大陆可能并不会拥抱它。这片大陆有太多的国家,它们都拥有自己的货币,大多数支付创新者在试图做的事情是绕过美元进行结算,而锚定美元的稳定币会摧毁这些努力。因此大多数非洲国家采取了对加密货币的禁令,用户没有便捷的入金通道,KYC可能会变得越来越严格。

因此一切都还在初期,我们需要观察非洲各国政府与FTX这样大型商业机构之间的博弈——肯尼亚的GDP是988.4亿美元,而FTX平台在2021年的总交易额是670亿美元。

06.

总结:下注基础设施

如果我要对非洲的跨国支付下注,我会基础设施。Flutterwave这样的公司拥有丰厚的资金、全球范围内被Stripe和支付宝等公司屡屡验证过的商业模式、围绕地域构建的产品和技术。我会推荐所有人去开通Flutterwave或Paystack商家账户,你会观察到它们是如此的便捷易用且必要。

可以预见到的未来情况是:

数字钱包会成为非洲用户的主要“银行”账户。非洲的大部分人还没有银行账户,他们将在数字钱包上第一次开户,而不是把已有的账户信息导入。

FinTech公司将会建设线下能力。Flutterwave会很有前景,它可以为拉各斯的贸易金融公司们提供线上的支付和收单能力,而这些公司在港口的网点负责线下活动,提供资金并且管理客户关系。

银行可能会陷入困境。我自己就在银行工作,这些公司的外部制约太多,很难围绕用户需求思考问题。Flutterwave成立时的CEOIyinoluwa完全没有银行业的经验。银行想要取胜,就必须为自己引入行业外的声音。

改善前端用户体验的战局还不明朗,需要持续烧钱,从而达成一个赢家通吃的终局。

下注基础设施会是一个好的选择,你的资金投入会被非洲的Stripe们高效利用。?

作者:SamoraKariuki

编译:天一,雨欣

标签:TERFTX数字钱包TTEMaster SwiscoinHDPUNK Vault (NFTX)数字钱包号码怎么查polkadotteddonkey

MetaMask目前是加密货币领域用户最多的钱包,也是web3世界最集中的入口,但如果MetaMask只拥有钱包的功能,远不能满足web3世界里各个网络的需求.

1900/1/1 0:00:00近日,AZUKI交易量频频上涨,日交易量已多次超过BAYC,并且还吸引了NFT藏家dingaling、加密KOL神鱼等很多行业内大V争相入场.

1900/1/1 0:00:00我们可以感觉到世界上正在发生巨大的构造变化。人类在全球范围内组织自己的方式已经发生了很多重塑和重新配置。有一个潜在的潮流正在定义这个阶段变化是如何展开的:去全球化.

1900/1/1 0:00:00当前随着BAYC、迪士尼等各种相关的事物持续破圈,互联网世界、投资圈中最火的概念,恐怕就是NFT了.

1900/1/1 0:00:00在元宇宙生态里,NFT比虚拟人重要得多。NFT才是元宇宙的中心。说是宇宙中心,因为我曾经在号称宇宙中心的北京五道口附近住过几年——五道口是一个顶级学府和工人俱乐部共存、铁路从马路中穿膛而过、最昂.

1900/1/1 0:00:00NFT和数字藏品由于自身具有独特性、不可分性、稀缺性等特征,其价值往往由买卖双方的主观意识决定,波动较大且没有特定规律,这也是NFT仅能作为具有价值的特定物,而不能充当一般等价物的原因.

1900/1/1 0:00:00