前序

最近拖更太久了,主要是我一直希望做的研究不是所谓“普遍性”“信息汇总性”亦或者是”数据分析性“的研究报告。而是希望通过某个赛道某个领域或者某个现象作为切入点来深度挖掘问题并提出对应的解决方案。报告的重点往往在于问题的发现,思考的思路以及最终的解决方案,而不是某个项目本身。所以,需要准备的时间也较久。

再就是,最近的MEMEc.oin,元宇宙的肆意横飞,一直没找到想写的。不过前段时间,我们一直关注的项目方提出了一个问题,针对这个问题也引发了我很多的思考,所以在此将思考梳理于此。

本文的内容从Polygon现存的问题入手,会探讨公链底层协议的竞争,DeFi的结构化演进,以及基于现有的生态我所能够提供的产品方向并且最终推演出我所期望的一些解决方案。

与之前所发布的研究报告类似,阅读本文需要一定的基础,不过我会以思维流程图的方式具象的解释一些基本的原理。且本文并非财富密码,无任何投资建议,纯属产品经理层面的讨论,如有异议,请联系我。

“Battle是产品经理的第一生产力”。

拿什么拯救你!我的Polygon

先从标题开始,相信最近这段时间,大家听到Polygon的次数已经屈指可数了,市场最火爆的概念和公链协议层出不穷,Solana,Fantom,Avalanche,Terra,Arbitrum的协议锁仓量均已经超越Polygon。

Polygon的TVL从7月15日的最高点10.54B到如今的5.04B,跌幅超过一半。在所有的公链,layer2以及EVMFork链中排名从最高第四名跌倒了目前第八名。

通过我们与各个合作Polygon的项目方交流中,他们普遍反馈了这样一个问题——”对于新型项目来说,Polygon的资金量和用户数均出现了明显的萎缩,社区的活跃度也下降了不少,流量和散户的资金均已被其他底层协议吸引。“

问题出现的原因?

Solana,Fantom,Avalanche等其他产品为散户提供了更多的从0到1的机会。

高额的激励扶持计划,促使着已经在Polygon等其他底层链上火热过的模式在这些新公链上重演。“热钱”在持续的寻找新鲜的炒作热点。

过于激进的冷启动策略,使得Polygon并没有孵化出自有的明星项目

从年中DeFiforAll基金启动以来,Polygon选择了一条在现在看来非常激进的策略,通过$MATIC激励的方式引入原ETH生态的蓝筹项目如Aave,Curve等。这在短期内对双方均产生了非常正向的影响。但是长期来看也出现了诸多问题。

以DeFillama的数据为准,Solana链上TVL排名前十的项目均为Solana独占:

约翰·列农儿子关注狗狗币创始人推特账户,曾称“只有比特币可以拯救我们”:4月30日消息,摇滚乐队“披头士”成员约翰·列侬儿子肖恩·列农关注并订阅了狗狗币创始人Billy Markus的推特账户,肖恩·列侬从2020年开始支持比特币,曾称“只有比特币可以拯救我们”,不过他从未公开说明自己是否拥有任何加密货币。(U.today)[2023/4/30 14:35:44]

且从这些项目的投资机构来看,大部分项目获得了Solana基金会,AlamedaResearch甚至是FTX的直接投资。

而Polygon目前排名前十的项目只有Quickswap和Dinoswap为Polygon链上独占。

在这其中,Aave,Curve,Sushiswap,Balancer等排名前列的项目均来自于DeFIforall计划。甚至AaveDominance已经达到了惊人的40%,这种头部项目的占有率除了在相对较为封闭的Terra上比较接近之外,其他的竞品公链均不存在这种情况。

从后期的各项表现来看,尤其前期过于Allin的策略导致后期Polygon在面对竞争时无法为新的项目提供更多的帮助和流动性引导,使得在Fomo情绪主导的市场中,用户无法在Polygon上持续发掘新的投资标的。

这进一步导致了流量和资金的流失。

一味的追逐热点,不断变化的市场营销重心导致了对开发者的阶段性忽视。

追逐Polygon的社区官方账户和开发者官方账户后,会发现一个很有意思的现象。在DeFisummer较为火热的时期,Polygon会主推一些DeFi类的项目活跃度排名和TVL排行等。但在市场热点转向NFT和GameFi后,Polygon的主推方向会逐渐转向其他领域。

从一般市场竞争的角度来说,这种及时的策略看似并无问题,但是由于上述第二个问题的存在。Polygon官方就应该相较于其他竞品更加关注长期和稳定持续的生态发展。

从我们所收到的反馈来看,过于严重的资金马太效应和不断变化的扶持重点使得项目方很难与Polygon官方保持持续稳定的紧急联系。这也就很难共同创造出独占的明星项目。

热点是不断在更替的,且变化速度极快。但是一些基础类的创新还均处于早期。一味的变化热点,DeFi2.0,NFT2.0,GameFi2.0可能都没Polygon的份。

Citadel创始人:在美联储拯救硅谷银行之后,美国资本主义正在我们眼前崩溃:金色财经报道,Citadel Securities创始人兼首席执行官Ken Griffin表示,在美联储拯救硅谷银行之后,美国资本主义正在我们眼前崩溃。[2023/3/14 13:02:21]

如何解决

DeFi2.0计息资产的再利用

在探讨解决方案之前,我们需要先了解这样一个稳定币项目—Abracadabra。为了方便书写均已Spell代替。

Spell同样也在资金马太效应较重的ETHMainNet发布了版本,其上总协议数量超过276个,但是前十的产品TVL占比超过80%。

同时这些项目大多数已经发布超过两年时间,在ETHMainNet这个DeFi元宇宙,新的超额抵押模型的稳定币协议几乎很难吸引新的资金入场锁仓。

而Spell在产品设计上为了解决这个问题,做出了一个较为大胆的决策,以计息资产作为协议抵押品。

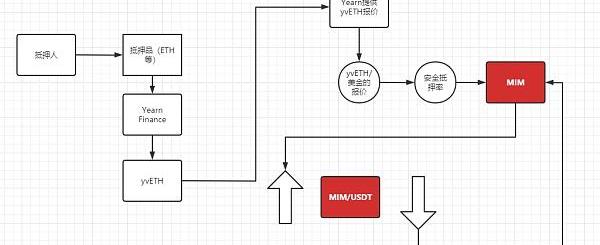

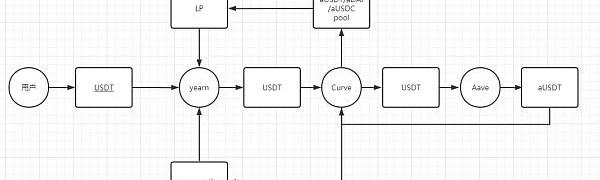

这些计息资产包括yvAsset和CvxAsset等。甚至包括yvcrvAsset这种风险更高的组合型计息资产。这其中的主要逻辑如图:

用户在yearnfinance等可以生成计息资产的平台存入原生代币,USDT,ETH等。并且获得yvUSDT等计息资产。再将yvUSDT等计息资产作为抵押品mint出Spell的稳定币MIM。而MIM可以通过curve的MIM3POOL兑换成其他稳定币资产。

这样做的好处是,用户的原生资产可以获得yearnfinance等平台提供的收益之外还可以再次通过Spell扩大杠杆,重复操作获取更多的收益。

目前Spell支持通过闪电贷的形式放大单次抵押的杠杆。本质上来说,这极大的提高了存量资金的资金效率。

此外,这样做的另一个好处是非常利于项目方的冷启动。目前Spell的总协议TVL已经超过40亿美金。实际上其中大部分来自于这类计息资产。

那么通过Spell我们可以发现,刺激计息资产的创造和再利用也许是解决Polygon困境的一个可行的办法。

Polygon生态项目该怎么做?

Polygon生态项目自身应该开始尝试再利用蓝筹头部项目的存量资产。比如Polygon上最大的DeFi项目Aave的aToken。这就是一种计息资产,用户可将ETH,USDT,DAI等任意支持的资产存进Aave的存款合约,Aave会提供对应的aToken,而aToken会计算用户的本金+利息的收益。在我们默认Aave无重大合约风险之后,甚至可以认为aToken的风险比ETH等原生资产更小,因为不断增加的利息也在不断的对冲原生资产的价格波动风险。

伯恩斯坦:拯救灰度最好的选择是为该集团进行全面的战略融资:金色财经报道,伯恩斯坦在周四的一份研究报告中表示,Genesis延长了提款冻结时间——该银行已经告诉债权人,将需要几周时间来找到解决方案。

母公司DCG欠Genesis约17亿美元。伯恩斯坦认为DCG有三种潜在的方法:它可以筹集资金;出售非战略资产,拯救数字货币资产管理公司Grayscale;或者解散GBTC。对DCG来说,最好的选择是为该集团进行全面的战略融资。(coindesk)[2022/12/9 21:34:13]

但是不同产品所提供的计息资产在计算方式,报价模型,存款和推出机制上均有不同。这导致新的项目方在再利用这些存量资产的过程中困难重重,甚至可能要被迫修改合约或者向上兼容。这本质上是有问题的。

还是以aToken举例,用户所得到的aToken数量不是1:1锚定的,而是不断增加,你所获得的利息收益会直接提现在aToken的数量上以币本位计算。

如:存入1ETH得到1aETH。随着利息的不断增加,你会发现自己的1个aETH慢慢变成1.11.21.3个,当你决定退出时1.3个aETH就可以换得1.3个ETH。这其中0.3的ETH就是这段时间的利息收入。

虽然,从用户的角度来说这很好理解。可是如果要将aToken这类资产再利用的话就会出现问题。

如作为抵押品去借贷其他资产时。一般情况下,抵押品的数量是不变的,而价格是个变量。但是aToken的数量是不断增加的,这导致mint时和burn的抵押品数量都变成了变量。

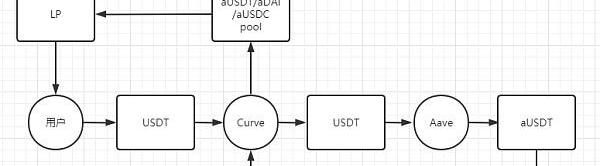

再以Curve为例,Curve的Polygon版本提供了一种计息代币aave的3crv代币。其形式为:

如图所示,curve在这里所提供的LP代币也是一类计息资产,不过这类计息资产包括了aToken的存款利息以及LP的手续费收益。

且Curve所提供的LP代币是一种提供报价且数量不变的代币。这种类型的代币基本上符合成为一般抵押品的各项条件。

不过问题是,Curve的Polygon版本更加聚焦稳定资产的大额兑换。所以,可用的计息资产并不多。

并且,最严重的问题来了,LP代币需要再抵押才可以拿到CRV和Polygon官方发放的Matic流动性激励。damnit!!如果有项目希望将这类LP代币作为抵押品,则意味着其提供的流动性激励必须大于curve和Polygon所共同提供的流动性激励才会有资格吸引用户。

ET CETERA商城推出“拯救者”计划:据官方消息,ET CETERA官网最新消息,ET CETERA商城推出“拯救者”计划。“拯救者”计划是指消费者在商城消费,平台以EMC积分返还给消费者;除此之外,平台商家让利16%给平台,平台以EMC积分的模式奖励给消费者,同时奖励商家,收益奖励按每天万分之三到万分之五释放。[2020/4/19]

convex支持抵押curve池的LP代币来获取包括LP池收益,CRV,CVX激励在内的收益,但是again,convex目前只部署在以太坊主网上,连带的,其cvxLPtoken也无法在polygon上被有效利用。

好像绕了一个圈又回到了存量搏杀的尴尬境地。

不过在ETH链上这种情况却并不会出现,因为YearnFinance这类收益聚合器会将前述的所有流动性再次打包提供yvAsset这类计息资产。并且囊括流动性挖矿的代币激励。

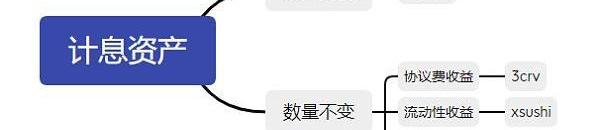

从计息模型的角度来讲,我们可以将计息资产分为以下几类:

所以问题的解法好像应运而生:如果YearnFinance或者类似的产品能够得到更大的采用,也许可以提升存量资金的活跃度。进一步促进新型项目的发展。

从defillama的数据来看,目前Polygon最大的Yearn类产品是Beefy.finance。但是整体的TVL也只有1.5亿,且依然集中在Curve,quick,sushi等策略池。

从基础的产品设计以及数据上来看,也许Beefy符合我们的设想,但是Beefy的公信度还不够高,且多链发展的策略并不符合Polygon自身的利益。所以希望靠扶持Beefy来破局,也许并不是最好的选择。

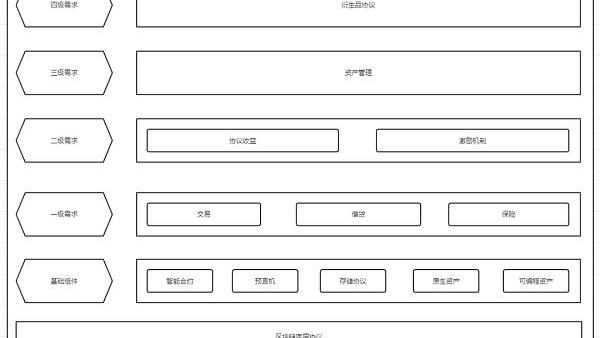

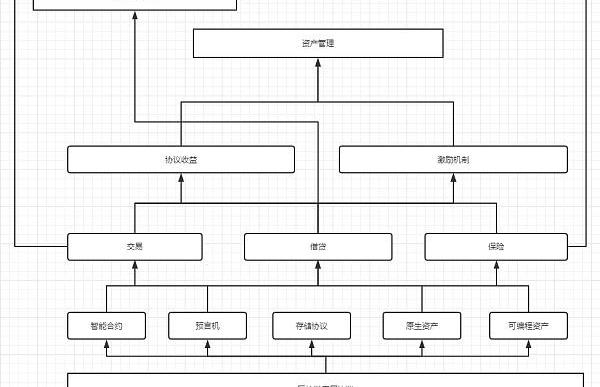

那么究竟什么样的产品是最适合Polygon生态的呢?这引出了我的另一个思考——按需求给予生态产品分层。

DeFi生态的马斯洛需求分层

众所周知,马斯洛将人类需求从心理学上分为了五个层级,分别是生理,安全,社交,尊重和自我实现。

这其中前四阶被称为缺陷需求,而最高级别被称为增长需求。其中很重要的观点是高级需求出现之前必须先满足低级需要。

从心理学的需求分级理论映射到DeFi产品的需求层级我们会发现一个很明显的现象。用户对DeFi产品的需求也呈现比较明显的需求分层。

让我们用一张架构图来阐述这个观点:

改名区块链也无法拯救长岛冰茶公司的退市命运:据外媒彭博社报道,长岛冰茶公司改名长区块链公司后因加密货币价格暴跌面临退市。自去年12月改名以来,长区块链公司股价已经下跌了一半以上。如果现状再无改善,长区块链公司即将被纳兹达克退市,这也是去长岛冰茶公司为何要蹭热点改名涨股价的原因。据上周五提交的一份文件显示,这家无盈利的饮料生产商原名长岛冰茶集团(Long Island ice Tea Corp.),接到通知称,其股票将从纳斯达克(Nasdaq)退市。即使退市上诉被批准,长期区块链公司也必须将其市值维持在3500万美元以上,至少10个工作日后才能上市,否则将面临再次被退市的危险。[2018/2/18]

上图简单的将各类DeFi产品按照实际的需求做了一次层级上的分类。按照架构图来梳理,我们会发现,当仅有底层协议出现时,区块链本质上还无法产生太多变式,这个阶段可以看作是Bitcoin和山寨币的阶段。

而当ETH出现后,链上出现了可编程的资产,可用于创建复杂逻辑的智能合约。所以,各类DEX应运而生。

而当链上流动性足以提供稳定的预言价,或者是有像chainlink这样的专业的预言机报价协议出现用户,抵押品可以被定价,所以makerdao,compound,aave这样的借贷协议才开始出现。

这里面唯一存在争议的地方是保险,在传统金融体系中,保险一直扮演非常重要的基础设施角色,但是去中心化的生产关系使得保险暂时还没有发挥其基础协议作用,不过保险的思路是各类期货,期权等衍生品协议的基础,因此我还是将其放在了一级需求处。

所以从组合创新的角度,我们也可以以一种树状的形式来表现。

按照这样的逻辑流程,我们不难发现,DeFi生态的发展同样也是严格按照需求分层理论不断演进的。且高级需求的出现基本上是在低级需求得到满足的情况下出现的。

在Polygon生态中,一级需求已经得到了充足的流动性基础,二级需求也得到了基本的满足,但是由于前述所提到的过于激进的激励策略,使得新增的二级需求较少,使得整体的活力较差。因此,充分发挥三级需求,通过建立和扶持优质的资产管理来创造更加稳定健全的计息资产生态,也许可以激发四级的衍生品协议的创新潮,产生新的热点的同时,还可以反哺NFT,GameFi等其他生态。

那么什么是我所理解的最好的产品解决方案呢?

理想的资产管理工具

标准化的一二级需求功能整合

无论任何生态中,基础的一二级需求是生态爆发的前提,因为一二级需求提供了流动性和协议组合的基础。

但是在实际操作过程中,用户还会遇到信息检索的困难,分别授权的困难,以及一定的学习门槛。

因此,更好的资产管理工具应该首先能够标准化的整合一二级需求协议。在这方面Instadapp是一个很好的范例。

Instadapp提供了多个基础协议的标准化的功能整合,并且提供了统一的账户管理系统和丰富的开发者支持。

这极大的降低了用户在不同需求之间转化时所产生的各类操作,学习成本,并且针对不同协议的变化提供了诸多针对性的功能,如Maker~Compound的债务转移功能,Sai~Dai的债务更新

但是这还并不完善,instadapp也发行了Polygon版本,但是目前支持的协议只有Aave。且Instadapp只考虑了用户的使用需求,并没有提供更进一步的资产管理功能。

丰富策略并具备明确风险评级的收益聚合类资产管理功能

前文我们已经提过,资金的马太效应可以按照spell的思路通过支持计息资产来扩大杠杆,并提供资金效率。

这实际上可以解放在一级需求中沉没的资金。所以,理想的资产管理工具必须具备收益聚合的功能,这样用户才可以将资金先通过该产品,再存入到一级需求产品中去。在享受基础收益的同时,得到标准化的计息资产。

标准的计息资产

不过问题也存在,计息资产的风险实际上跟策略本身的风险息息相关。

还是这张图:

不同的计息资产策略所代表的收益风险也不同,比如稳定币的存款利息类的计息资产,原生资产的价格波动最小,存款利息也基本上不会出现负值变化。因此可以认为这类资产是风险最低的。而一些更加复杂的策略,比如

用户将USDT存在yearn的这个策略池中,yearn将资产存在curve提供的aave池,得到aToken利息+curve手续费+crv+matic。yearn会将所得到的所有收益在某个变现并计算成yvUSDT的收益分发给用户。

在这个过程中经历了三个主要的协议,并且有主动交易的行为出现。会出现风险的概率就要大得多。

比如协议漏洞,预言机报价劫持等。这类资产的风险评级肯定要低一些。在作为抵押品时,所需求的最低抵押率应该更高一些。

所以我认为:如果我们的目的是提升整体生态的资金效率,并且提高生态内的可组合性。

首先要做的就是该产品的计息资产具备有公信力的风险评级机制

其次计息资产的各个关键指标也必须更加标准化

如数量不变,提供稳定的报价,可转移,退出无限制等

可标记收益所属权

这是一个值得讨论的点,假设这样一个场景:如果某合成资产产品期望支持某种计息资产作为抵押品,在不做任何针对性改进的前提下,则必须满足两种情况。

1.数量不变,提供稳定的报价,可转移,退出无限制

需要满足这个条件的原因是,如果该计息资产合约不提供稳定的报价,且合成资产协议需要针对该资产的计息规则来自行计算价值,这样才能避免出现计息资产被清算时,清算价值低于实际资产价值的情况。

可是提供的报价也会出现被劫持的风险,如Yearn系协议Cream前段时间的被盗事件,既是由于Cream将yvASSET作为抵押品时直接获取了Yearn提供的报价,且Cream直接闪电贷的循环借贷,而黑客利用闪电贷控制了Yearn所提供的报价从而撸空了Cream的资金池。

那么有没有其他办法?

2.可标记收益所属权的计息资产

在用户将计息资产作为抵押品存入合成资产A时,合成资产协议可以不考虑利息收益对整体抵押品价值的影响。因为在存入合约时,收益权可以依然归属用户,只有当抵押品清算时,收益才会结算并且将本金拍卖给清算人。

在这个过程中,合成资产平台并不需要将计息资产特殊对待,只需在burn时完整归还,或者清算时触发收益结算。

并且作为资产管理平台来说,也不需要主动将某些低流动性平台币收益兑换成一些高流动性代币。这样也就不需要由资产管理平台提供报价。

这样形式的计息资产有一些像token和NFT的结合,可以将其看作一种新型的可标记所有权并且可拆分的Token。

为了这个想法,我们还曾经思考过提交新的EIP—代币协议标准。但是这种方案也存在一些局限性。

比如会增加清算时的流程复杂度,无法在债务中直接体现计息资产的价值。

但是,如前述的风险评级策略一致,更多的选择意味着组合性的提升,我认为这是非常值得去做的。

3.AssetManagementMiddleware——资产管理中间件

总结来说

这个产品的设想更像是按照需求分层为生态内的资产创建一个一二级需求至四五级需求的中间件。

用户可以有一个一站式的基础需求功能站点,并且安全可靠为资金获取基础收益。并且通过这个中间件获得标准的有风险评级的计息资产凭证,进一步提升资金效率。

四五级需求项目可以获得更加丰富的流动性资产选择,不用再陷入与头部项目的资金存量搏杀当中。

对Polygon等类似问题的项目方来说,可以充分发挥激励计划所获取的流动性基础,并且通过官方的扶持和引导将该类产品扩展成为所有资金的统一前端。

标签:LYGPolygonPOLPOLYpolygon币最新消息polygon币价polkadotjsplusWEXPOLY币

本文由EigenLabs译制,原文作者ZhenYuYong。请点击阅读原文获取文章英文原版内容,EigenTeam将持续为您输送区块链最新干货,请您持续关注!Enjoy~随着区块链和其他加密用例.

1900/1/1 0:00:00DeFi数据1.DeFi总市值:1707.72亿美元 DeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:42.1亿美元 金色午报 | 今日重要动态一览:1.

1900/1/1 0:00:00自2015年推出以来,以太坊持续不断获得关注,目前已稳坐加密世界第二把交椅,市值5565亿美元,超越阿里巴巴/Visa/JP摩根,成为全球第15大资产实体.

1900/1/1 0:00:001.元宇宙热潮持续:政府层面着手布局元宇宙不仅吸引了Facebook母公司Meta、微软、英伟达、BATJ等大大小小的公司押注元宇宙领域,如今,政府层面也开始关注并有所布局.

1900/1/1 0:00:00注:原文来自Bankless,原作者为Samantha,以下为全文编译。协调很难。千百年来,我们一直在错——我们的祖先可能早就这么告诉我们了.

1900/1/1 0:00:00美国支付系统正在经历一场技术驱动的革命。不断变化的消费者偏好以及来自各种新实体的新产品和服务的引入推动了支付技术的进步.

1900/1/1 0:00:00