摘要:本文探讨了比特币定价的风险测度,并简要介绍了它在高频量化策略和期货保证金设定中的应用。对于比特币市场更深入的认识,或许能为监管机构提供更多的参考。

各现货交易所的比特币价格存在价差。为了代表比特币的市场共识价格,比特币衍生品交易所使用了其自定义的指数,例如BitMEX的.BXBT指数和Deribit的BTC-USD指数。

比特币的市场共识价格可视为比特币的定价。由于各现货交易所的比特币价格存在价差,此定价的具体数值取决于我们所采用的计算方法,并且不同的价差情况对定价的准确程度应有不同的影响。例如,尽管大多数情况下套利机器人会令各现货交易所的比特币价格趋于一致,但有时主力的拉盘会使得某些交易所的价格远高于其他交易所,这些不同的情况会使得定价的准确程度受到影响,因此我们引入比特币定价的风险测度。以此为指标,可以指导高频量化策略等应用场景。

高频量化策略虽然是根据当前的比特币价格来进行相应的操作,但由于下单至交易所存在一定的延迟,实际上决定策略盈亏的是下一瞬间的比特币价格。而比特币的当前合理定价,以及各现货交易所价格之间的离散程度会直接影响下一瞬间的比特币价格。因此引入比特币定价的风险测度来衡量此离散程度是有意义的。

那么,采用何种数据来进行比特币定价的风险测度?我们认为,应采用各主流现货交易所的当前买1价和卖1价,并且只有当前的数据才能影响下一瞬间的比特币价格。下面进行详细的阐述。

数据:加密交易所上的比特币供应量约为174万枚:9月5日消息,根据Santiment链上最近的数据,目前加密交易所上的比特币供应量约为174万枚,为2018年11月以来的最低水平。Santiment指出,该数字在过去30个月中大幅下降。

Santiment强调,2020年3月份,交易所曾持有290万枚比特币,随后该数据下降了40%以上,因此再来看2022年这样的下降趋势,很容易看到长期持有者占总供应量的比例更大。(Finance Magnates)[2022/9/5 13:09:42]

采用何种数据来进行分析

1、采用收益率数据?

是否采用收益率数据进行分析?文献指出了采用收益率数据的原因:

多数金融研究针对的是资产收益率而不是资产价格,Campbell,Lo和MacKinlay给出了使用收益率的两个主要理由:第一,对普通投资者来说,收益率是投资机会的完全的、尺度自由的概况;第二,收益率序列比价格序列更容易处理,有更好的统计特性。常用的收益率包括单周期收益率、多周期收益率、连续复合收益率、资产组合收益率和超出收益率等。

但是,收益率的计算依赖于比特币的价格,比特币未来的价格难以预计,其过去的价格可以计算出历史收益率,但这些收益率数据难以直接揭示今后的价格趋势,故这里不采用收益率数据进行讨论。

李威廉:接下来比特币走势主要取决于全球主要央行货币政策取向:OKEx研究院首席研究员李威廉表示,接下来比特币走势主要取决于全球主要央行货币政策取向,以及各国对加密货币的监管举措。李威廉说,本轮比特币牛市的根本原因,在于自2020年后全球主要央行的宽松货币政策,给市场带来了高通胀预期,而比特币的总量上限固定,被部分机构投资者和大公司视为“数字黄金”,认为投资比特币可以对冲通胀,因此不少上市公司和机构投资者都开始购买、囤积比特币,推动比特币价格上涨。当前主要央行极度宽松的货币政策是不可持续的,随着全球经济的逐步复苏,货币政策的调整只是时间问题。未来随着加密货币被越来越多人所接受,更多国家会出台针对加密货币的具体监管措施。(经济日报)[2021/4/27 21:01:50]

2、采用历史价格?

今后比特币的价格也许会走出与历史相似的行情,但在本文里,我们并不认为历史会重演,故不采用其历史价格数据进行讨论。

尽管如此,历史价格依然很有价值。比如利用历史价格和成交量等数据来分析主力收集筹码、洗盘和测试、派发筹码等阶段的情况,这对后续行情的理解具有一定的指导意义,但这是另一篇文章的内容了。

3、采用实时成交价数据?

在出现极端行情且无市价单成交时,有可能出现做市商在盘口的报价与上一次实时成交价偏离过大的情况。这样看来,实时成交价并不能每时每刻都准确反映出比特币的价格,故这里也不采用实时成交价数据。

行情 | 比特币短线触及8700USDT:据火币全球站行情显示,比特币短线上涨,触及8700USDT,日内涨幅超7%,现报8644USDT,行情波动较大,注意市场风险。[2020/1/14]

4、采用买1价和卖1价数据?

由于买1价和卖1价能够及时反映出比特币的准确价格,故本文选择使用它们来进行讨论。

这里对马尔可夫链理论进行简要的介绍:

系统存在一个状态序列,不同的时刻都对应着系统的一个状态,k为任意时刻。马尔可夫链是指具有马尔可夫性的马尔可夫随机过程,马尔可夫性也称为无后效性。无后效性表示系统将来时刻k+1的状态,只依赖于当前时刻k的状态,与以前任何时刻的状态都无关。

因此,本文实际上是认为币价具有马尔可夫性。即我们采用当前的买1价和卖1价数据进行分析,认为当前的数据才能对下一瞬间的行情产生影响,而历史数据与下一瞬间的行情是无关的。

本文并非要否认历史规律所揭示的一些周期性的因素对币价产生影响的可能性。但先将一些基础情况进行分析后,再加入对历史规律的探讨,或许才能把问题讨论透彻。

对买1价和卖1价数据的进一步讨论

1、将同一个交易所的买1价和卖1价同时纳入到分析之中

对于同一个交易所,买1价和卖1价均对比特币的定价产生影响。当两者分歧较大时,就会出现较大的价差;当两者分歧较小时,价格则极为靠近。故把两者同时纳入到分析之中,这样选取的数据也就能反映出同一个交易所对于价格的分歧方面的信息。

动态 | 今日交易所链上比特币小幅增加:据合约帝交易所链上转账报告显示,截至北京时间1月13日18:00,今日BTC流入交易所10437个,较昨日增加11.4%,流出交易所14313个,较昨日增加6.65%。今日ETH流入交易所145645个,较昨日减少2.79%,流出交易所154970个,较昨日减少14.54%。[2020/1/13]

2、将不同交易所的买1价和卖1价纳入到分析之中

各主流交易所的比特币价格都不相同,存在一定的价差。而不管价差多大,不同交易所的买1价和卖1价都对比特币的定价产生了影响,故应将不同交易所的买1价和卖1价纳入到分析之中。

而如果非要指出哪个交易所的价格是最合理的,可以这样来思考:在一般情况下,似乎价格集聚程度高的区间更合理一些;但有时则相反,远离聚集区间的才更合理,例如,主力在某交易所拉盘,使得该交易所的比特币价格大幅偏离其他交易所的价格,这时或许应该更加倾向于承认主力对价格的认知,此价格更为符合合理定价的判断依据。

风险测度

分析 | 火币大数据行业周报:比特币和以太坊头部地址持币集中度均明显上升:据火币大数据行业周报,本周比特币和以太坊头部地址持币集中度均有明显上升,以太坊已连续上升 7 周,主要以转入交易所钱包为主。比特币和以太坊交易笔数均有所上升,手续费均有所下降。本周以太坊超大额转账大幅上升,一共 8 笔共计126 万ETH。 EOS目前 RAM 占用率为62.1%;总账号数为 300490 个,其中参与过投票的有 37.93%。[2018/9/10]

2、比特币定价的风险测度

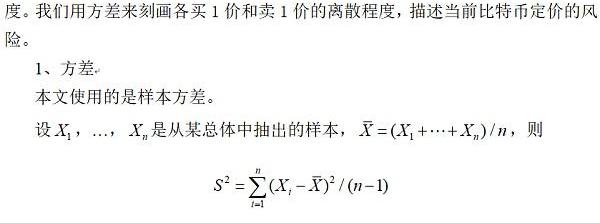

我们使用的买1价和卖1价数据来自于以下交易所:Binance、Bitstamp、CoinbasePro、FTX、Gemini、Huobi、Kraken、OKEx。以下是2021.8.1711:47:25时的数据:

图1

上图中,红色的是各交易所的卖1价,为了观察方便,已按降序排列;绿色的是各交易所的买1价,也已按降序排列。有些买1价比卖1价高,说明不同交易所间存在套利机会。

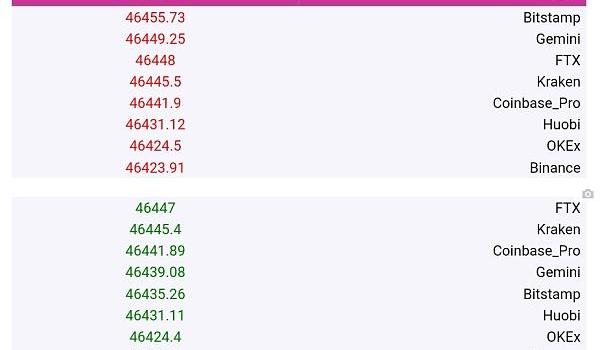

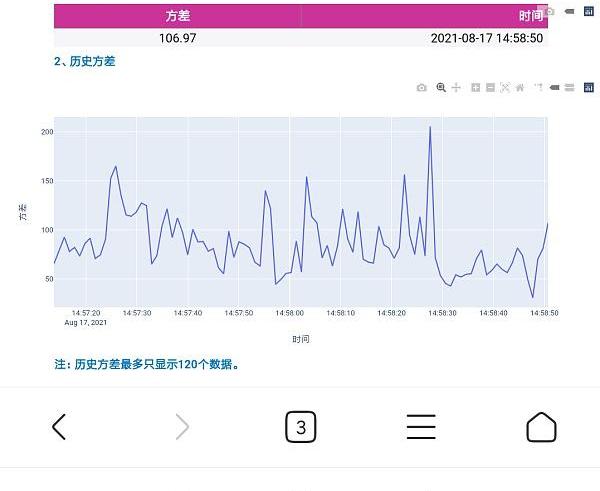

图2

根据各交易所某时刻的买1价和卖1价数据,上图给出了这些数据的方差,它指出了比特币定价的风险大小。上图还展示了之前一段时间的历史方差。

应用

1、在高频量化策略中的应用

方差越大,当前的比特币定价就越不稳定,下一瞬间,价格波动的程度就有增大的趋势,这可能使得原本盈利的操作变得不能盈利。

因此,可将此方差作为一种辅助指标,参与到高频策略的风险控制之中。例如,在此指标值较大时,我们的策略就不进行操作。

此外,与历史数据相比,当此方差特别大时,说明有主力在某些交易所中拉盘或砸盘,可能预示着极端行情马上就要来临——不过这还需要我们更多的测试和验证。在这种情况下,应立即启用策略对应的防守措施。

2、期货保证金-

目前,期货市场的保证金制度主要分为静态保证金制度和动态保证金制度。

在静态保证金制度下,初始保证金和交易维持保证金是固定的。在动态保证金制度下,将随着期货合约价格的波动而动态调整保证金的比例,这种动态收取保证金方式的优点是显而易见的,它与合约价格建立了相关关系,所以能很好的捕捉到由于期货价格波动而带来的市场中的风险的变化,因此能更好地弥补合约价格波动带来的风险。而静态保证金制度则达不到这样的要求。因此,学术界一般认为,动态保证金制度是期货市场发展的必然趋势。

期货交易维持保证金不宜过高,也不能过低:若期货交易维持保证金过高,虽然出现违约的可能性将降低,但考虑到期货交易维持保证金是交易成本的重要组成部分,过高的期货交易维持保证金会压制投资者的投资积极性,市场的流动性也会随之大幅地降低,长期来看,不利于期货市场的持续发展。相反,若期货交易维持保证金过低,则违约发生的概率较大,不利于期货市场的稳定,最终也会损害投资者的利益。因此,应合理设定期货交易维持保证金。

大量文献将期货交易维持保证金设定与VaR风险度量方法联系起来。该种方法利用数理统计技术来确定期货交易维保证金,具有较强的科学性,又表现出良好的适用性,能较好地弥补经济模型的诸多不足。然而,这种方法的准确性很大程度上取决于VaR方法的风险测度精度。己有研究证明在极端市场条件下,VaR的缺陷凸显。

在这种情况下,对于比特币期货市场的动态保证金制度,不妨也将比特币定价的风险测度运用到期货维持保证金的设定之中。例如,方差越大,当前的比特币定价就越不稳定,市场波动程度有增大的趋势,故应上调期货维持保证金,以便更好地弥补合约价格波动带来的风险。而关于此应用场景的具体细节还有待今后进行进一步的探讨。

小结

本文对采用何种数据来进行比特币定价的风险测度进行了探讨,认为应采用各主流现货交易所的买1和卖1价数据。进一步地,我们用方差来刻画各买1价和卖1价的离散程度,描述当前比特币定价的风险。

比特币定价的风险测度可以应用在高频量化策略和期货保证金的设定中。文中举了两个例子来进行说明:

在高频量化策略中,方差越大,当前的比特币定价就越不稳定,下一瞬间,价格波动的程度就有增大的趋势,这可能使得原本盈利的操作变得不能盈利。因此可将此方差作为一种辅助指标,参与到高频策略的风险控制之中。

在比特币期货保证金的设定中,对于动态保证金制度而言,方差越大,当前的比特币定价就越不稳定,市场波动程度有增大的趋势,故应上调期货维持保证金,以便更好地弥补合约价格波动带来的风险。而关于此应用场景的具体细节还有待今后进行进一步的探讨。

参考文献

丁竞渊.金融复杂系统建模及动力学机制研究.上海大学博士学位论文,2011.57

杨姣姣.期货交易维持保证金设定模型构建及其应用研究.湖南大学硕士学位论文,2014.1-2

温文.中国商品期货市场保证金设计实证研究.天津大学硕士学位论文,2012.3

发布方:XBITRUST&PaiclubCapital

作者:苏文杰

9月2日消息,美国证券交易委员会SEC主席加里·詹斯勒GaryGensler在欧洲议会分享他关于加密资产监管的政策建议时表示,他认为我们现在正在经历的变革可能与1990年代的互联网一样大.

1900/1/1 0:00:008月30日消息,菲律宾央行正考虑将AxieInfinity归类为支付系统运营商,并正严格监控玩家如何使用和交换该游戏中的SLP代币/加密资产,是否将之作为一种支付方式,以及其商户网络的范围.

1900/1/1 0:00:00DeFi数据1.DeFi总市值:1231.9亿美元 市值前十币种排名数据来源CoingeckoDeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:40.

1900/1/1 0:00:00接着上一篇有关互操作性的引介,开始介绍资产桥的最新进展,区块链互操作性和跨链交易的相关理论研究在2015年左右就开始就被热烈讨论,设计方案也有很多.

1900/1/1 0:00:00以太坊伦敦升级、更多公链由PoW转向PoS、跨链趋势加剧……在规范、环保和融合的主题背景下,越来越多区块链项目在谋划新的转变。在这种趋势下,对符合监管、趋势、市场需求的公链的关注也越来越多.

1900/1/1 0:00:00原文标题:《聊聊头像NFT》不学习基本很难更新认知逻辑,现在投资体系很割裂,Crypto其实同样也在各种割裂,我们现在还只有一亿多人玩你就跟不上,等到什么时候十亿玩家.

1900/1/1 0:00:00