过去几天,Crypto Twitter一直在热烈讨论Maker的抵押品状况。

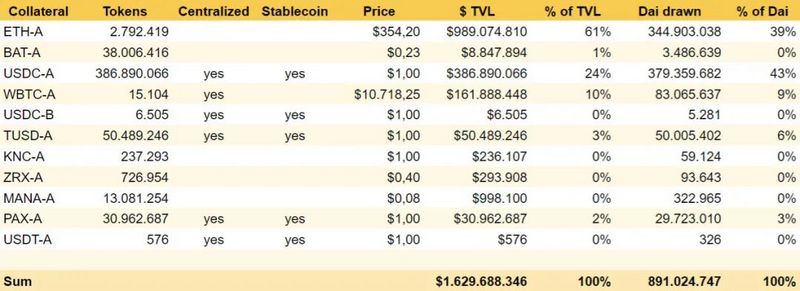

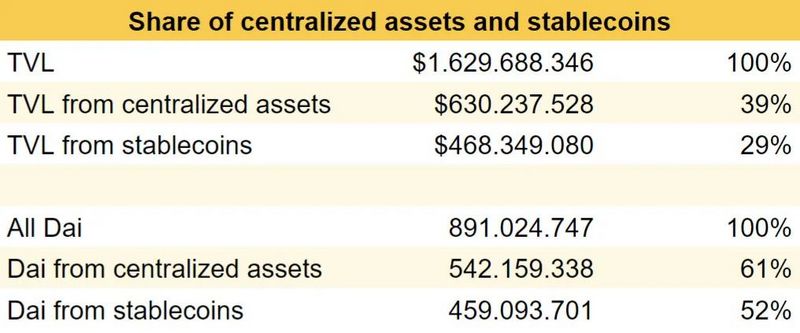

一些用户指出,现在Maker的所有抵押品中有40%是借据 – 这意味着取代了像以太币(ETH)这样的数字商品,后者不是任何人的债 – 它们依赖于中央托管人的合规。

讨论的些资产越来越受欢迎,它们是USDC(3.87亿美元),WBTC(1.62亿美元)、TUSD(5000万美元)和PAX(3100万美元)。这些在以太坊发行的借据要么代表美国银行的美元,要么代表BitGo托管的比特币。

快照:2020年9月25日,21:00 UTC

Justin Sun地址将4130万枚DAI换成4130万枚USDC并转移到中间地址:金色财经报道,PeckShield监测,标记为Justin Sun的地址刚刚将4130万枚DAI换成4130万枚USDC并转移到中间地址(0x30df…0de),该地址在过去17小时内用1亿枚DAI换取1亿枚USDC,并将其转移到Coinbase。[2023/3/15 13:06:00]

然而,这一数字低估了形势的严重性。虽然中心化抵押品占抵押品的40%,但并非所有抵押品都有相同的抵押品比率。比率决定了Dai借款人每1美元抵押品可以获得多少资金。他们需要150美元的ETH或WBTC来生成100个Dai,但他们只需要101美元的稳定币来生成同样的100个Dai。

因此,61%的Dai是由这些中心化资产支持的,52%的Dai仅来自于中心化稳定币。

PeckShield:Celsius向Compound Finance偿还逾2900万枚DAI:7月13日消息,据PeckShield监测显示,Celsius 相关地址(0x8ace)已向 Compound Finance 偿还逾 2900 万枚 DAI,Celsius 在 Compound 上还有约 2090 万枚 DAI 债务。[2022/7/13 2:11:04]

先把显而易见的事情说出来:这种发展使得Dai的支持在一定程度上依赖于中心化行为者的行动。例如,Circle可以冻结Maker中的所有USDC(,而不是单个CDP2),在这种情况下系统会印刷更多MKR来弥补差额。在这篇文章中,我们将解释为什么允许稳定币仍然有意义,以及为什么它在本质上几乎肯定是暂时性的。

声音 | V神:若市场有效,DAI的失效风险减去USDC的失效风险造成了一半的收益率差异:推特网友在V神发起的关于DAI高贷款年利率的投票下回复称:请研究下USDC的贷款利率,例如ETHLend,它与DAI的利率水平相当,因此我认为这说明人们对DAI失效的担忧较少,利率高是因为市场无效。 对此V神回复称,Compound 和ETHLend上的USDC利率约为6-7%。因此,如果这是一个有效市场,意味着DAI的失效风险减去USDC的失效风险造成了一半的(收益率)差异,而USDC的失效风险或Compound的失效风险造成了另一半的差异。 对冲基金Three Arrows Capital首席执行官Su Zhu评论道:DAI的流动性也相当差,交易价为1.01(美元)。目前正在借出USDC、并在为是否转向借出DAI以获得更高收益而争论不休的人,必须首先为DAI支付1%的溢价。 据此前消息,V 神今日在推特发起关于“DAI的贷款年利率与美国10年国债收益率差距”的投票,V神指出,将DAI贷款给Compound可以提供11.5%的年利率,而美国10年期国债收益率仅为1.5%。对于出现此差异的原因,超半数用户认为DAI随时可能崩盘的风险导致了它的高年利率。[2019/8/24]

MakerDAO是一种无需许可的信贷工具,允许用户根据各种形式的抵押品生成债务代币DAI。它还管理这一代币化债务使之价值1.00美元,这一任务在过去几个月中被证明是困难的。

动态 | 联合国儿童基金会法国将接受DAI捐赠以资助区块链项目:据ethnews报道,联合国儿童基金会法国(UNICEF France)宣布将允许个人捐赠与美元挂钩的稳定币DAI,以资助世界各地的区块链项目。[2019/1/3]

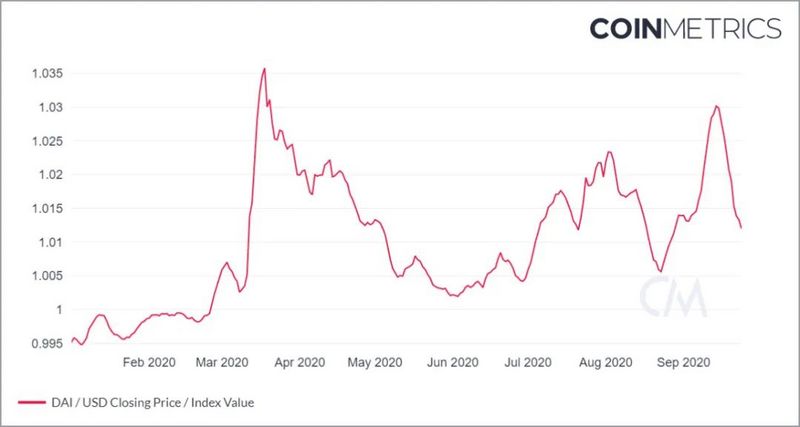

来源:coinmetrics.io3, 7天移动平均线

与其他资产一样,Dai的价格是由供求关系决定的。当交易价格超过1.00美元时,持有代币(做多Dai)的需求大于从CDP创建代币并卖出代币(做空Dai)的需求。

需求激增的原因有两个:一是Dai在收益耕作中的使用,二是在全球经济不确定时期对稳定资产的普遍需求。

正是这种与盯住汇率的持续分歧,迫使Maker陷入了困境。从高层次来看,有三种稳定货币的机制:

1.利率政策

2.公开市场操作

3.抵押品政策

我们在之前一篇文章4中更详细分析了所有这三个选项。

要点是,就利率政策而言,Maker已经达到了自己施加的极限(他们不愿意利率降至零利率以下,这相当于多头支付给空头)。它们也不愿进行任何公开市场操作,大概是出于监管方面的考虑。

因此,他们唯一剩下的工具就是抵押品政策。为了增加Dai的供应,Maker必须在增加对系统安全的抵押品和用户希望借到的抵押品之间取得平衡。他们正在积极增加更多的去信任抵押品形式,

但在最近的去中心化金融增长之前,优质抵押品资产已经很少(LCR、COMP和LINK5即将添加)。

因此,在缺乏更快的正当程序和更多的以太坊去信任抵押品类型的情况下,满足Dai爆炸式需求的唯一途径是允许中心化资产,尤其是稳定币进入系统。

它们的加入为交易者创造了极好的套利机会。例如,你可以从10.1万美元的USDC中制造10万Dai,因为抵押品比率是101%。如果Dai的交易价格为1.02美元,你可以卖出10万Dai,获得10.2万美元,这是一个即时套利周期。(之前Su和我曾在2019年的一篇文章6中批评过它的缺乏)

在这里,你不仅在交易中立即赚了1000美元,而且你还保留了期权,如果Dai的交易价格低于1.01美元,你可以在CDP中回购10.1万美元的USDC获利。例如,当它的交易价格为$1.00时,你可以支付10万美元Dai买回10.1万美元USDC,再获得1000美元利润7。

有三个要点:

1.单单是这种套利就解释了Maker内部稳定币的崛起。

2.只要稳定币的抵押品比率是101%,Dai就永远不会再次超过1.01美元。只要价格高于这一水平,套利者就会铸造更多的Dai,并立即将其卖出,从而使价格回落。

3.当Dai重新回到盯住汇率时,稳定币将自然地从系统中消失。

最后一点可能需要一些分析。当Dai回到1.00美元时,套利者就会有双重动机解除他们的稳定币头寸。首先,他们仍然有一个负盈利,这是因为对稳定币金库收取的稳定费用(目前为4%)。其次,他们应该行使期权,用现在更便宜的Dai回购抵押品。

Dai能回到1.00美元是因为持有它的需求下降了,然后供给自然会跟着下降。请记住,Dai是一种代币化债务,由CDP产生。因此,当套利者平仓时,Dai必然会在这个过程中被摧毁。或者,可以增加铸造Dai的需求,创造更多的自然供应,以满足市场需求。

首先,我已经注意到即将到来的Yearn的yETH v2金库发布,它从ETH抵押品生成Da,在Curvei中耕作CRV。如果v1金库是某种迹象的话,这可能会创造数亿个额外的Dai – 保持需求不变 – 这应该会从系统中挤出许多稳定币。

2020年10月23日-25日,上海召开了以“危与机:新格局下的新金融与新经济”为主题的第二届外滩金融峰会,马云出席并发表演讲,在演讲中一则关于“数字货币会重新定义货币.

1900/1/1 0:00:00最近的圈内,虽然说币价波澜不惊,但热点一直没有断过:币安打新出现了史上最短间隔,上一个刚刚结束.

1900/1/1 0:00:00各省、自治区、直辖市广播电视局,新疆生产建设兵团文化体育广电和旅游局,总局直属有关单位,中央广播电视总台办公厅、电影频道节目中心、中国教育电视台.

1900/1/1 0:00:00文章系金色财经专栏作者炊事团团长供稿,发表言论仅代表其个人观点,仅供学习交流!金色盘面不会主动提供任何交易指导,亦不会收取任何费用指导交易,请读者仔细甄别,谨防上当.

1900/1/1 0:00:00公链已经是一个老生常谈的话题了。一直以来,公共链有自己的技术路线、应用场景和生态体系。但是由于法律法规和监管要求以及公有链产品定位等原因,公有链技术在中国境内的推广缺少有效的方法和渠道.

1900/1/1 0:00:00AAX交易所平台通证AAB已于11月10日正式上线区块链数字资产钱包KeyFort (铠付)钱包。用户可以使用KeyFort 冷钱包及APP钱包发送、接收、存储AAB资产.

1900/1/1 0:00:00