各国央行应如何应对数字技术的挑战?这已成为一个紧迫的问题。部分原因是,各国央行和政府都必须掌控这个私营货币泛滥的新蛮荒时代。现在,它们必须推出自己的数字货币。

国家必须要承担责任,确保货币的安全性和可用性。那种认为货币本就应该安全可用的想法是自由主义者的幻想。现在,国家亟需采取行动。耶鲁大学的加里?戈顿和美国联邦储备委员会的杰弗里?张撰写了一篇论文,他们在文中声称创新人士现在已经创造了8000多种加密币。

戈顿和张将这些创造出来的加密币分为两大类:像比特币这样无信用支持的“不可兑换加密币”;和由政府法定货币一对一支持的“稳定币”。两者各有问题。

报告:优质的NFT具有很强的社区共识和团队背景和鲜明的艺术风格:金色财经报道,ParaSpace和BitKeep最近发布的一份报告表示,NFT 是一个新市场,缺乏历史数据和公认的估值分析方法,导致定价困难。即使在同一 NFT 系列中,基于主观观点对稀有性的不同看法也导致了巨大的价格差异。优质的NFT往往具有很强的社区共识和团队背景和鲜明的艺术风格。但普通用户参与蓝筹或热门NFT的门槛越来越高。现在已经出现了一些解决方案,比如NFT碎片化, NFT 质押,以及 NFT 流动性平台。[2023/6/6 21:18:01]

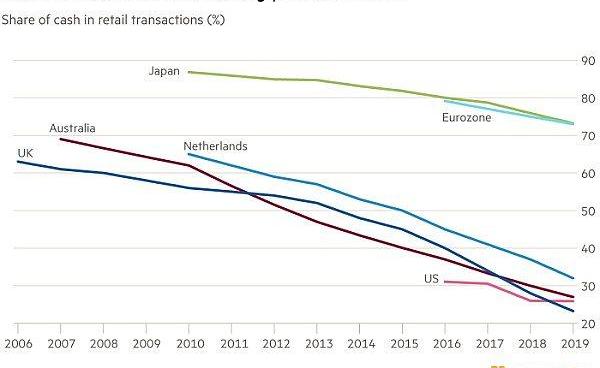

世界各国都在减少现金支付图片来源:《金融时报》

罗杰?斯文森在英国《金融时报》撰文称,不可兑换加密币达不到任何可用货币的标准。国际清算银行在最新发表的年度报告中指出,这类“加密币是投机性资产而非货币,在许多情况下被用来助长、勒索软件攻击和其他金融犯罪。尤其是比特币,考虑到它还会浪费大量能源,它不具有任何弥补其缺陷的公共利益属性。”在我看来,这样的“货币”应该是非法的。

数据:Circle金库将8000万枚USDC转入Crypto.com:5月25日消息,据 Whale Alert 监测数据显示,北京时间 10:16:59,Circle 金库将 8000 万枚 USDC 转入 Crypto.com。[2023/5/25 10:38:56]

而稳定币却不一样。正如戈顿和张所说,即使发生了危机,货币也必须“毫无疑问”地用于支付。在历史上出现的很多银行挤兑现象就是出于这个原因。这就是为什么它们要受到国家的支持和监管。同样的问题也出现在稳定币身上。在危机中可能会出现“挤兑”现象,类似于2008年发生的货币市场基金挤兑。因此,要么稳定币必须得到央行货币的一对一支持,要么它们的发行人需要受到银行的监管。

GBTC溢价率走低至-36.38%,创历史新低:金色财经报道,数据显示,当前GBTC价格为11.41美元,溢价率一度跌至-36.38%,创历史新低,现报-36.19%。此外,截止美东时间10月1日,灰度

BTC信托持仓量已降至635236枚BTC。[2022/10/2 18:37:25]

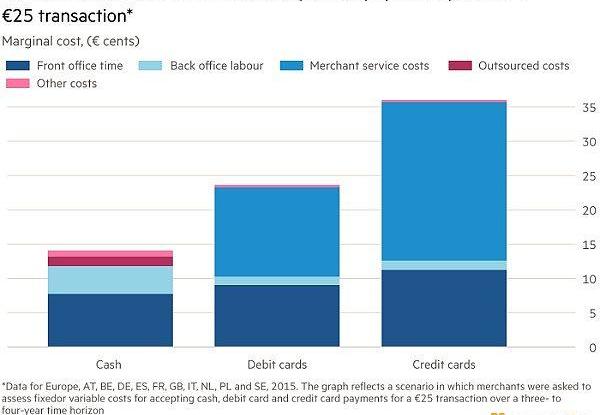

现金仍是成本最低的支付方式图片来源:《金融时报》

比新“货币”出现更重要的是大型科技公司进入了支付领域。这既有好处,也有危险。目前的支付系统成本高昂,小额现金支付甚至比信用卡或借记卡支付还便宜,而跨境支付尤其昂贵。此外,并非所有人都能使用数字支付系统,即使在高收入国家也是如此。原则上,这些新玩家可以带来极大的进步。但这一发展趋势也有危险,可能导致支付系统的碎片化、隐私受到侵犯,甚至使消费者被剥削。

Poloniex宣布选择EthereumFair (ETF)作为ETHW代币的主链:9月15日消息,Poloniex发布《关于以太坊分叉代币ETHW更名为ETF的公告》表示,决定选择由社区多数和更多PoW算力支持的分叉链EthereumFair (ETF)作为ETHW代币的主链。Poloniex也会根据情况支持其他分叉链和分叉代币。[2022/9/15 6:59:25]

中央银行的职责是确保这场数字支付革命对整个社会都有好处。而在我看来,现在有可能使用中央银行的数字货币来增加现金数量。

于是,一个重要问题出现了:央行数字货币应该只用于大额交易还是也能让普通用户使用?答案必须是后者。持有安全法定货币的好处常常归私营银行所有而非公众,这一直是个问题。现在,为了公众的利益,这种情况可以而且应该改变。

德国商业银行:欧洲央行或将首次加息75个基点:9月2日消息,德国商业银行利率和信贷研究主管Christoph Rieger表示,如果欧洲央行下周选择加息75个基点(其概率为近75%),这将是其首次如此大幅度的加息。他在一份报告中表示:“欧洲央行从未加息超过50个基点,而德国央行上次加息75个基点可追溯至1992年。”Rieger说,虽然不确定性很高,但75个基点的更大幅度加息的理由更有说服力,预计9月份将加息75个基点,随后10月份加息50个基点,12月份和明年2月份各加息25个基点。(金十)[2022/9/2 13:04:59]

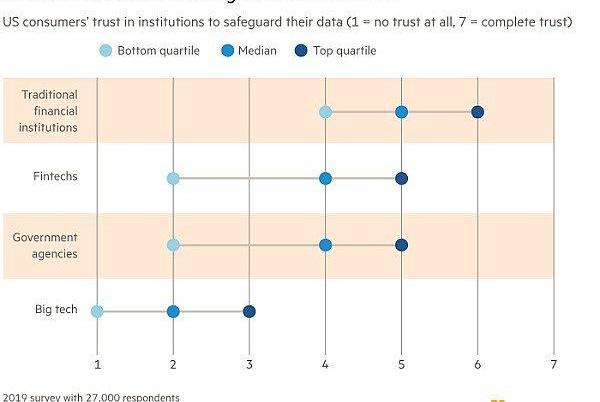

美国消费者对各个机构私人信息保护程度的评价图片来源:《金融时报》

然而,还有更多的选择要做。普通用户是否应该在央行拥有数字货币账户,从而完全绕过分发银行?还是应该采取一种混合形式,即普通用户的数字货币账户由央行持有,但由私营机构管理?还是应该像现在一样,由私营机构持有普通用户的数字货币账户,央行只负责批量结算?

一个相关的选择涉及普通用户的数字货币账户是基于银行账户还是采用数字钱包的形式。国际清算银行倾向于前者,这意味着央行数字货币不会直接取代现金。其他问题涉及身份识别系统。在这方面,国际清算银行倾向建立一个基于数字身份而非纸质身份的系统。其他重要问题涉及隐私保护、私营支付网络的作用,特别是国际支付的便利化。

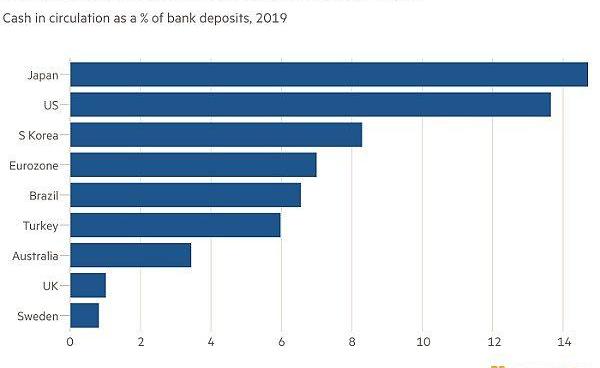

世界各国流通现金与银行储蓄的比值图片来源:《金融时报》

最终,目标应该是建立更快、更安全、更便宜且能被所有人使用的支付系统。至关重要的是,货币的自然垄断属性和支付系统的公益属性不能演化成数字技术巨头的独家垄断。将银行的公共用途与私人利益相结合已经够糟的了。如果同样的情况在更大范围内发生,比如脸书的出现,那情况会更糟。

一个重大的问题是央行数字货币的出现对私营银行意味着什么。显然,在危机中,资金可能会从其他流动资产流入央行数字货币账户。但也有人认为,拥有绝对安全的央行数字货币账户可能是一件好事。以公共利益担保私营银行所引发的道德风险可能会因此终结。如果没有这种道德风险,金融体系将被重置。

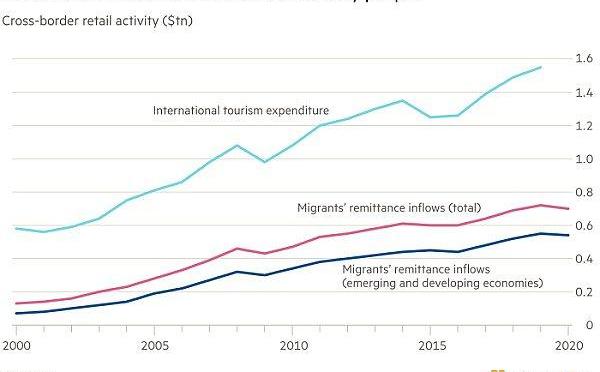

普通人的跨境交易图片来源:《金融时报》

多场技术革命开辟了新的天地。但这些技术革命却并不决定体系的架构。公共机构必须确保人人都能享有安全高效的支付系统。公共机构有必要监管甚至淘汰危险的新玩家。最重要的是,它们必须确保新技术能带来更快、更便宜的支付系统,这个支付系统要能够支撑起一个更好的货币体系并改进金融机构的中介服务。

现在我们必须做出选择。在做出选择的过程中,老玩家可能会消失,新玩家可能会出现。但最基本的要求仍是一成不变的,即建立一个公众可以信赖的可靠系统。中央银行将发挥主导作用,确保这一目标实现。它们可以通过引进可能的新技术来实现这一目标,同时防止出现一场大混乱。国际清算银行极好地概述了这些问题。现在是时候有所进步了。

文/马丁·沃尔夫译/由冠群

稳定币是加密货币市场发展的产物,在交易所交易对、DeFi市场有广泛应用,充当了“法币”的作用。加密货币市场发展早期,投资者主要通过比特币与法币交易对在中心化交易所或者OTC市场进行操作.

1900/1/1 0:00:00自2020年起,以太坊网络被DeFi所统治,DeFiToken让整个以太坊网络拥堵不堪。V神在自己创立的以太坊几乎被DeFi占据了所有注意力的时候,却向我们推荐了一款以太坊游戏,还是一款RTS游.

1900/1/1 0:00:001.金色观察|全球监管下交易所去高杠杆化加速合约市场充斥着一夜暴富的神话,但是,99.5%的散户投资者都会爆仓出局。这是一个风险极高的游戏,加密货币成为危险的,交易所则是背后的推手.

1900/1/1 0:00:00对于NFT的相关应用,现在大多从经济金融的角度对其进行理解,认为其代表不可替代令牌。而不可替代是一个经济学术语,你可以用它来描述家具、歌曲文件或电脑之类的东西,这些东西不能与其他物品互换.

1900/1/1 0:00:00编者按:二季度上市企业的加密资产普遍减值,但多数机构投资者仍然看多。近期,多家比特币大户相继发布其二季度财报,并披露了其加密资产情况.

1900/1/1 0:00:00金色财经报道,ElectricCoinCompany首席执行官兼Zcash创始人ZookoWilcox今天在一篇博客文章中提议.

1900/1/1 0:00:00