因为区块链透明、公开、不可篡改等特点,智能合约能实现传统金融中很多难以实现的功能,Compound、Aave这一批最老的DeFi项目通过流动性挖矿完成了用户与资金的积累。截至7月13日,当前Aave中的总存款已经达到165亿美元,Compound中的总存款也有130亿美元。

在Compound与Aave中存款可获得对应的cToken和aToken,可直接用cToken和aToken抵押借贷。对应到传统金融中,这就相当于用银行存单进行贷款,但传统金融中银行存单质押贷款的使用范围有限。

区块链崇尚“代码即法律”,给我们带来便利性的同时,也牺牲了一些功能。在借贷中,超额抵押大大限制了资金效率,且面临着潜在的被清算风险。单纯的DeFi创新越来越困难,而与传统手段相结合的应用越来越多,其中就包括非足额抵押。下面将对一些具有代表性的非足额抵押协议进行介绍。

Maple:非足额抵押借贷新秀,引入代理人机制

Maple是一个去中心化的企业信用市场,通过提供抵押不足的贷款来让参与各方获利。流动性提供者可将本金存入Maple,并经由具有特定策略的资金池,借给需要资金的优质加密货币机构。而机构可以通过声誉获得抵押不足的贷款,不用担心爆仓风险,大大提高资金利用率。

Maple的运作方式与Enzyme这样的基金管理协议类似,代理人创建并积极管理资金池,决定将资金出借给哪一些机构;流动性提供者提供流动性,获得存款和治理代币奖励。此外还有质押者提供保险服务,借款人在与代理人达成一致后可获得借款。Maple代币在协议管理中发挥着重要作用,如参与治理、分享收益、提供保险、进行清算等,可通过治理决定哪一些资金池能够被列入白名单。为了理解他们各自在非足额抵押协议中起的作用,下面将详细介绍Maple中几类角色的分工。

DeFi 概念板块今日平均跌幅为2.95%:金色财经行情显示,DeFi 概念板块今日平均跌幅为2.95%。47个币种中11个上涨,36个下跌,其中领涨币种为:CRV(+6.64%)、AMPL(+5.43%)、WICC(+3.89%)。领跌币种为:DMG(-11.51%)、MLN(-11.23%)、YFV(-8.30%)。[2021/6/9 23:23:12]

代理人

Maple围绕代理人的策略创建流动池,并提供借贷服务。代理人一般是可靠的资产管理人,需要经过Maple治理的批准,在被列入白名单后才能上线对应的资金池。代理人发起并管理流动性池,各自制定自己的投资策略和承销流程,以确定信誉良好的借款人。

代理人的主要工作包括:创建并管理流动池、评估新借款人、同意条款和资金池贷款、管理流动池中的余额、协助特别清算。代理人也因此获得收益,在赚取绩效费的同时增加他们的资产管理规模,并从设立费与持续费用中分享收益。

流动性提供者

流动性提供者向资金池提供流动性,以便有机会赚取固定利息以及MPL挖矿奖励。流动性提供者并不需要参与流动池的管理,代理人会公布相应资金池的策略,只需选择相应的资金池参与即可。

与去中心化借贷不同,Maple提供的是固定时间和固定利率的贷款,因此流动性提供者的资金赎回也有限制。当前的质押期限为180天,这段时间被称为预冷却期,之后还有10天的冷却期,此后才允许赎回本金。流动性提供者的利息收入和MPL代币奖励可以随时提取,并进行复投。

DeFi 概念板块今日平均跌幅为0.10%:金色财经行情显示,DeFi 概念板块今日平均跌幅为0.10%。47个币种中20个上涨,27个下跌,其中领涨币种为:SWFTC(+17.50%)、AST(+15.91%)、LBA(+12.97%)。领跌币种为:KNC(-10.94%)、KNC(-10.25%)、MLN(-7.63%)。[2021/3/21 19:04:17]

借款人

Maple可以给借款人提供高效、透明的链上融资方案,借款人利用声誉进行抵押不足的借款,而不用担心清算和追加保证金的风险。借款人包括对冲基金、自营交易员、做市商、交易所、中心化贷款人、加密货币矿工等。

与仅在链上进行的匿名借款不同,Maple中的借款不仅会对借款人进行尽职调查,还会签署相应的法律文书。借款人如果违约,遭受的不仅是声誉上的损失,还将承担法律责任。

质押者

MPL代币的持有者有机会向流动池质押代币提供违约保险,来获取流动池的利息收入。

质押者可以将MPL和USDC按1:1的比例在Balancer上提供流动性,并获取Balancer的流动性代币,将BPT质押到对应的资金池中即可获得持续的利息收入。

与Maple中稳定币的流动性提供者一样,质押到资金池中的BPT也不能随时取出,有180天的预冷静期和10天的冷静期。

可以看出,Maple通过代理人创建一定的策略,并以去中心化的方式从流动性提供者处筹集资金,再以较低的抵押率出借给机构投资者,依赖于代理人的专业技能。与只靠智能合约运行的DeFi协议不同,Maple还需要和借款人签署法律协议,这也基本代表着非足额抵押的共性。

跨链借贷DeFi项目FilDA上线MDX借贷功能:据FilDA团队消息,3月9日19:00,FilDA将上线 MDX 借贷功能。

据了解,FilDA是基于HECO的跨链借贷DeFi项目。 FilDA于2021年1月5日晚20:00开启创世挖矿Fair launch,首发HUSD、HBTC等17种资产借贷功能,同时也是HECO首个公开平台各项APY数据,存借双向实时透明数据的借贷项目。FilDA 平台存借款总额高峰值突破12亿美元,FilDA LP 峰值超过3000万美金。FilDA项目无募资,无预挖,致力于HECO首选的用户友好型的DeFi借贷平台。[2021/3/9 18:29:22]

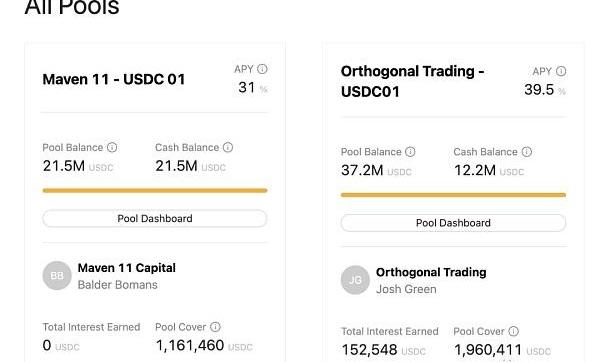

当前Maple中只有两个资金池,分别由OrthogonalTrading和Maven11管理。两个资金池中一共有5870万USDC的资金,Maven11-USDC01池刚刚建立,OrthogonalTrading已经借出2500万USDC,稳定币存款收益率高达40%。两者的最低抵押品比例均为0,代理人通过如何管理杠杆、流动性风险、操作风险控制、管理层经验、资产负债表实力、财务表现等维度对借款人进行声誉评估。

以太坊DeFi借贷协议24小时清算量超3500万美元 创近三个月新高:据DeBank数据显示,近24小时以太坊上借贷协议的清算量达到3512万美元,创去年11月以来新高,其中Compound上的清算量达到1852万美元,排名首位,当前以太坊上借贷协议总借款额为97.63亿美元[2021/2/23 17:43:58]

TrueFi:老牌稳定币团队,治理简单

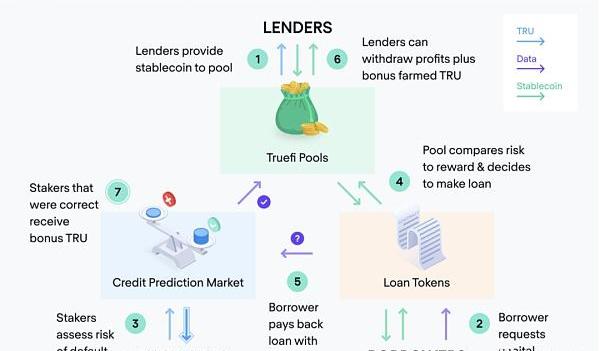

TrueFi由TUSD团队在2020年11月推出,同样采用的固定期限和固定利率贷款。TrueFi可以让借款人在无需抵押的情况下筹集资金,同时资金提供方也能获得较高的收益。TrueFi中各个角色的分工明确,出借人将稳定币等资产存入出借池中,获得收益;借款人发起借款申请,经过信用审批后取出借款;TRU质押者投票决定是否将资金出借给对应的借款申请人。

TrueFiV3制定了一套信用评分模型,可以给出一个客观的评分,满分为255分,基础分为0分。评分参考了公司背景、还款历史、运营和交易历史、管理的资产等指标。所有TRU代币的质押者均可参与决定是否通过某一笔借款,也无需其它角色来制定策略。投票通过需要支持率达到80%以上,且参与投票的TRU代币不低于1500万枚。

摩根溪联合创始人:比特币是最受欢迎DeFi产品:摩根溪联合创始人Anthony?Pompliano发推表示,比特币是第一个也是最受欢迎的DeFi产品。最近一直在阅读有关DeFi的相关内容,我认为其中95%左右的内容是欺诈的、操纵市场或者不可持续的。比特币仍然是市场的领导者,这种局面不会在短时间内发生改变。[2020/10/19]

TrueFi还有一套法律框架,在借款人无视声誉造成的影响下拒不还款时,还将面临法律诉讼。

当前TrueFi中总共发起的借款大约为2.2亿美元,其中已经已经偿还1.19亿美元,平均借款金额约511万美元,平均借款周期为52天,总共创造了173万美元的利息收入。

从借款页面可以看到,TrueFi的借款人包括AmberGroup、AlamedaResearch、Poloniex等。其中,AlamedaResearch借款次数较多,共有8笔借款已经归还,另有一笔借款正在审查中。

Goldfinch:理想远大,风险控制难

从当前的情况来看,Maple和TrueFi都瞄准机构市场,机构的资产更加充裕、违约风险小、借款数量大,因此对这些借款机构进行尽职调查所带来的价值更高。

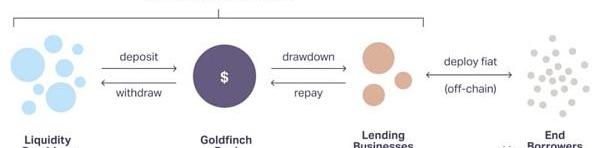

而Goldfinch则将目光瞄向了发展中国家,想要解决长尾用户的借贷问题。银行不认识借款人,承销费用很高,可能因此而切断长尾用户。例如,一位波哥大的用户想要为手下步行送货的人购买摩托车提供资金,但没有资本,银行也不愿意为其提供贷款。

Goldfinch通过分散承销流程,使用去中心化的方式允许所有人以当前银行无法提供的方式放贷。世界上有无数能够识别和评估新的信贷来源的人,如果可以消除银行的管理费用,并让全世界人民集体判断,那么这一方向将具有巨大的潜力。

从Goldfinch获得贷款无需任何抵押,随着项目的发展,Goldfinch将建立去中心化网络,以允许所有人提出和评估贷款申请,支持越来越长尾的出借人,直至所有人都可以通过Goldfinch出借资金。

可以看到,在决定对哪些人进行放贷上,Maple仅由代理人决定,TrueFi由TRU的持币者抵押投票决定,Goldfinch在当前并未打算发行治理代币的情况下,在让尽可能多的人参与到决策中来,具备信贷评估能力的人现在可以申请加入Goldfinch的支持者计划。

Goldfinch创始人来自Coinbase,也获得了Coinbase、a16z等的投资。截至7月1日,已向印度、印度尼西亚、墨西哥、尼日利亚和越南在内的国家提供了450万美元的贷款。

yborrow.finance:依赖他人授权担保

yborrow是由Aave发布的信用授权产品。在Aave中存款后会获得相应的aToken,aToken可用作抵押品借出另一种资产。但有些用户可能不会去借款,只是在其中存入资金获得利息。

Aave创建的这一款信用授权产品允许存款人将自己没有使用的aToken授权给他人,让其他人在没有抵押品的情况下能够获得贷款,也可选择将信用额度授权给预定义函数的智能合约。

在Aave的首笔信用授权贷款中,去中心化交易所DeversiFi获得了贷款。DeversiFi与Karen还通过OpenLaw签署了贷款协议,这一自动化法律协议将基于以太坊的智能合约嵌入到法律协议中,以减少法律文件带来的歧义。

Wing:个人额度低

Wing是一个以信用为基础的跨链DeFi平台,其中的InclusivePool可以进行信用贷款。用户需要先完成KYC验证,获得一个借款上限,基本限额在20-400美元之间,可以通过连接OScore来增加限额。

当前InclusivePool中包含pDAI、pUSDC、pUSDT三种跨链资产,每一种资产的限额均为50万美元,但目前每种资产的总存款都只有5万美元,且无人从中借出资产。

非足额抵押借贷的优与劣

非足额抵押借贷资本效率高,无爆仓风险,抵押率最低为0,而完全依赖链上去中心化运行的MakerDAO需要150%以上的抵押率,却还面临清算风险。

链上资金筹集、贷款与链下尽职调查、协议签署相结合,若借款人违约,可以通过法律途径维权。

可以将借贷与保险结合,如Maple中的质押者,这可能发展出一个新的方向。

需要有相应的评估体系,协议可能自建评估体系,也可以将资金交由专人管理。

出借人可能面临本金损失的风险,如借款人可能因经营不善而最终破产。

对参与者有限制,并非所有人都能从中借款。

存款人可能会丧失资金的流动性,不能随时赎回。

小结

非足额抵押借贷是一种资金利用率更高的借贷方式,无清算风险,与超额抵押相比,更需要对风险进行控制,声誉越好的人越有可能借到资金。现有的非足额抵押借贷协议通常都会和借款人签署法律协议,在资产受到损失的情况下可通过法律维权,是DeFi与现实的融合。

当前的非足额抵押的借款方主要还是面向机构投资者,他们借款数额大,管理者进行尽职调查所带来的收益更高,如Maple和TrueFi。瞄准下沉市场的Goldfinch愿景更加远大,但风险控制的难度更高。

文?|蒋海波?编辑|Tong

由金色财经举办的金色沙龙第67期线上版:“跨链桥-孤岛互链,生态治理与关键”即将于7月23日14:00在金色财经直播平台&微信V67直播间内举办.

1900/1/1 0:00:007月2日,21世纪经济报道记者从武汉市政府举办的加快区块链技术和产业创新发展新闻发布会获悉,武汉市对外发布《武汉市加快区块链技术和产业创新发展的意见》,旨在进一步促进区块链和经济社会深度融合.

1900/1/1 0:00:00近日,一款并未出现在主流视野的区块链游戏迅速破圈。AxieInfinity7月16日单日收入超过972万美元,超过全球收入最高手游《王者荣耀》的920万美元.

1900/1/1 0:00:00上周加密市场稍显低迷。据KuCoin交易所数据显示,BTC已在32,000美元至35,000美元的价格区间内盘旋两周,上周周内稍弱,在周末企稳,收盘33,988美元.

1900/1/1 0:00:00从定价模型、滑点、无常损失、交易费等角度比较分析?Uniswap?V3、Curve?V2和?Balancer?V2.

1900/1/1 0:00:00随着DeFi继续下行,市场可能会进入一个短期看跌但中期看涨的状态。加密货币市场仍然在持续走低,7月20日,比特币交易价格跌破30,000美元,以太坊也随之下挫,一度跌破2,000美元.

1900/1/1 0:00:00