一眨眼,从17年“扩容”这个词进入圈内大众的视线至今,已然4年过去了。

4年里,无数的团队为了区块链扩容大计做出了卓绝的努力,他们有的致力于提升比特币或以太坊的可扩展性,有的则干脆另起炉灶,想要没有技术包袱的实现更好更快的比特币或是以太坊。

而随着Arbitrum的主网上线,我们对于“扩容”这本书,已经翻到了倒数第二章。相信几年之后伴随着ETH2.0分片+Rollup的“最终章”,扩容将不再是区块链技术发展的主旋律。

在终章之前,让我们简单回顾下过去几年,我们一起追过的那些扩容方案:

通道

闪电网络,Raiden,Celer,Connext

提到扩容,通道可能会是很多老玩家脑子里蹦出的第一个词。

最早的扩容技术应该算是比特币闪电网络,然后ETH上面有了类似的Raiden,包括后来的Celer等项目。

闪电网络作为最早的扩容方案,拿发展时间和今天的数据来看,无疑算是“失败”的,Raiden在ETH的扩容方案里更是存在感最弱的一个。

原因无它,通道技术的原理是在交易双方间开启多个微支付通道,互相连结并形成网络,多数时间里只适合固定交易对象的高频交易场景,且通道节点需要质押金额,由于质押金额的不同,非常容易形成不同的路由瓶颈而导致转账失败。

印度经济时报:北欧正在失去其在比特币绿色挖矿方面的优势:印度经济时报近日刊文称,北欧地区正在失去其在比特币绿色挖矿方面的优势,与此同时,该行业正因其碳排放面临越来越多的审查,从埃隆·马斯克(Elon Musk)到普通投资者都纷纷涌入。由于拥有丰富的地热、水力和风力发电资源,冰岛、瑞典和挪威一直是受欢迎的挖矿地点。由于炼铝厂、石油钻井平台和钢铁制造商对可再生能源的渴求,北欧的电力盈余将会减少。[2021/4/22 20:45:21]

闪电网络在17年时有一个视频的讲解和推导特别火,随着通道节点越来越多,那些中大型节点,也就是有着更大质押金额的节点,会越来越受欢迎,因为其不会造成路由瓶颈。而那些小金额的节点,会逐步淘汰。

很简单,如果你想在A到Z之间通过闪电网络转10个BTC,那么途径的的B,C,D等闪电节点,其BTC余额大于10的才会被选中,小于10的自然要绕开。长此以往,很容易推演出来,闪电网络会慢慢自发演化汇聚到一个最有效率的方式,即几个超大节点参与到几乎所有的路由。

嗯?这和我们传统的用户-银行-用户有什么区别?这些超大节点不就是银行么?这还是主打去中心化的区块链和比特币么?

关于通道技术,除了闪电网络,目前最值得关注的两个项目是Celer和Connext,原因在于ETH目前Layer2割裂严重,若是短时间无法形成一家独大的局面,那么在几个Layer2之间搭建状态通道网络,在一定程度上缓解这种“割裂性”,反而会成为必不可少的技术方案。

比特币期现价差今日为22.12%:金色财经报道,据同伴客数据显示,03月23日比特币年化期现价差为22.12%,较前一日下降1.61%,市场情绪指数为“极度牛市”。指数参考:>20 % 极度牛市;10%~20% 牛市;5%~10% 乐观;2%~5% 谨慎乐观;0~2% 谨慎;-5%~0 谨慎悲观;-10%~-5% 悲观;-20%~-10%熊市;DPoS

EOS,Tron,BSC

EOS,Tron作为17-18年最富盛名的“以太坊杀手”,其技术核心,无疑就是DPoS,后面更是催生出好多其他的DPoS和DPoS变种系列高速链,现如今大名鼎鼎的BSC,同样是用的DPoS。

DPoS其实最早由Bitshare在2014年提出,然而进入主流视线,却是17年的EOS。

EOS刚一上线便饱受争议,批评的人指责21个节点的设计无论是从数量上,还是对硬件的要求上都完全“不去中心化”,赞成的人认为这种一币一票的机制最符合现阶段人类领域的“代议制民主”,并反驳说,BTCPoW目前有影响力的大矿池数量,其实还不到21个。

声音 | Equity Armor Investments首席投资官:相比白银,更愿意做多黄金或比特币:据CNBC报道,贵金属白银刚刚结束自2016年以来的最佳一周,在周四触及2019年新高后,引发了对贵金属市场的新兴趣。一直稳步上升的黄金紧随其后,于周五攀升至6年高点,随后逐渐降温。但不是每个人都认为白银的上涨会持续。 但对一些人来说,包括Equity Armor Investments首席投资官Brian Stutland,比特币似乎是一种比白银更好的投资。Stutland表示,通常情况下,如果我们将进入一个增长和需求下降的时期,白银将倾向于表现不佳。他会做空白银,甚至对黄金进行多空仓(Long-Short),他还是更喜欢黄金;长期来看,甚至比特币此次大幅回调后也是如此。[2019/7/21]

客观的说,EOS还是给区块链带来了很多新的思路,比如把全网的CPU,内存等转化为可以买卖的资源,是第一个拥有“宪法”的区块链,提出了仲裁委法庭的概念,把“链上投票”这个概念深入人心……

当然,这些与扩容无关,所以暂且不表。

DPoS在扩容领域,最大的特点就是让21个“高性能超级节点”来处理所有的事务,包括打包,出块,验证等等。

这里有个概念要特别强调,即“高性能超级节点”,后面我们讲其他扩容方案的时候,你也会经常看到。

声音 | Charlie Shrem:用交易速度对比比特币和其他加密货币是在转移注意力:比特币基金会创始人Charlie Shrem发推文称,当对比比特币和其他加密货币时,“交易速度”是用来转移注意力的。在比特币产生之前,又有很多可以优化交易速度的方法,这并不是关注比特币的原因。关注比特币在于其正在建立一个抵制审查的价值网络,其不可能被一个政党所控制。[2019/5/26]

DPoS本质上来说依旧是PoS,但区别于普通的PoS,为了提升整个网络的性能和TPS,DPoS对于节点的要求比之前的PoS高了无数倍,要求节点拥有超高的运算性能与足够的带宽,尽可能的提升整个链的处理能力和节点之间的通信速度,相当于是把传统PoW,PoS里面木桶理论中所有短的木板统统消除,只用21块基本上等长又结实的木板来做这个桶。

DPoS这21个节点是通过Token持有者链上投票选举出来的。

后面DPoS的各路变种,LPoS,BPoS,NPoS等共识机制,以及后面许多的新型公链-比如IOST,Algorand之类,其实都有着EOS的影子,只不过节点数量不再是21,DPoS里面的D去掉,节点的方式从直接投票生成变成了委托投票,或是可验证随机函数指定等方式等生成,对于节点硬件的要求没有EOS那么“变态”,然而高性能依旧是必须的。

分析师:预计到2018年底比特币价格将翻一番:今年年初,多数业内人士一致认为,比特币将再创高位。但目前,比特币的价格已从2017年12月中旬创下的1.95万美元的创纪录高点,降至7700美元左右的水平。而根据对多位分析师最新的预测汇总,14638美元是他们对年底比特币价格预期的中位数,也就是相较于现在的价格翻一番。[2018/6/8]

很有意思的是,目前所有这些“XPoS”里面,最能打的,反而是年龄最小,几乎没什么原创,只是单纯Fork了ETH然后把共识机制从PoW变成了DPoS的BSC,不知道算不算是一种讽刺。

但不管怎么说,高性能节点从EOS的DPoS时代,算是正式进入了区块链“矿工”阶级,不仅趋向中心化,但凡区块链项目,都会存在。

大区块

BCH,BSV

大区块是一个比DPoS更加“直观”的扩容方式。

既然现在TPS这么低,主要原因就是因为一个区块里面可以容纳的交易太少,那我把区块扩大10倍,甚至100倍,从1M提升到10M,100M,甚至1G,TPS不就相应的扩大了10倍,100倍,1000倍了么。

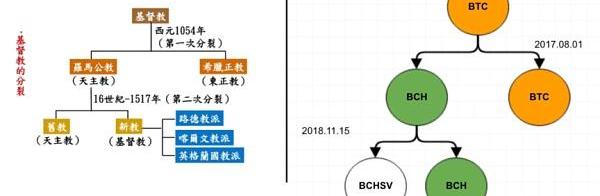

大区块主要是围绕着BTC扩容,与ETH无关,也诞生了区块链历史上著名的BCH与BSV分叉事件,三大阵营口水战了数年不止,基本上谁都无法说服谁,颇有当年“基督教”分叉的既视感。

这其中,BCH算是“温和大区块”流派,认为区块大小应该随着网络的需求和互联网的技术进步逐步提高,BSV则是“极端大区块”流派,一开始就把区块大小提升到很大,后来更是开放了“无上限区块”的扩容方案。

然而简单提升区块大小并没有想象的那么简单,18年末BCH的压力测试,有16%的全节点掉线,无法同步数据;19年4月,BSV的压力测试则造成了6个区块的重组。节点掉线,区块重组,孤块等一系列问题,会随着单个区块数据的逐步增大而逐渐显现出来。

以BSV为例,在BSV的构想中,最终的成熟形态,应该是类EOS那种超级节点风格,甚至比EOS更高的硬件和带宽要求,差不多是数据中心级别。最终通过市场的优胜劣汰,留下几家或是十几家“超高性能超级节点”来做矿工。只不过不是投票,而是依旧保持纯正的PoW,强调的并非节点数量或是“去中心化”,而是“Permissionless”。

你看,高性能节点,又在这里出现了。

关于使用高性能节点是否伤害去中心化这个区块链最为重要的特性,依旧是一个当前有所争论的话题,而大区块,无疑是高性能节点的一个前排代表。

两个项目在智能合约的方向上也走出了完全不同的道路,BCH最早开始起草的是虫洞协议,后来宣布失败,走回了纯电子现金路线,再后来BSC火了之后,开始开发一个叫做SmartBCH的侧链,类似于BSC,走兼容EVM的路线,据说已经基本完成,相信大家很快就能体验到了。

BSV则是一开始就坚持打造原生的PoW+UTXO+脚本,来实现类智能合约的功能,目前也有了不错的生态。SmartBCH的竞争对手是ETH的各个侧链以及L2,BSV则是一开始就把ETH本身作为竞争对手来看的。相信至少还得有三五年,大区块这种扩容方式是否可行或是证伪,市场才会给出一个相对确切的答案。

侧链

Matic,Skale,BSC,Heco,Near,Avax,Fantom

严格意义来讲,侧链本身只是一个概念,并不能算是一种具体的扩容技术手段。

比如当前的Matic和Skale就是侧链,都是PoS链,他们的共识机制有所不同,但都是为了ETH而服务,他们最开始的目的便是扩容ETH。

BSC,HECO这种“交易平台链”,直接Fork了ETH,然后共识改成DPoS,ETH上面的很多资产也能跨过去,所以也可以算是ETH的侧链。

Near是分片,Avax,Fantom是DAG……他们一开始的定位是一条原生的高速链。但不管什么技术手段,只要他们做了一个去ETH的桥,那么便可以某种意义上看成是ETH的侧链。

如果EOS上面做了一个桥,连接到ETH,那么你也可以说EOS是ETH的一个侧链。

当然,侧链的概念其实是相互的。比如波卡,上面有类似Moonbeam这种平行链来负责“桥接”ETH,一开始肯定会有许多ETH上面的资产通过桥到波卡上,你感觉波卡也可以算ETH的侧链。

但如果某一天波卡上面的资产比ETH更丰富,市值比ETH更大,许多原生资产反过来通过桥从波卡去了ETH上,那是不是也可以说,ETH是波卡的侧链?

所以侧链本身是个相互的概念。只是当前ETH基本一家独大,几乎所有的有价值资产都在ETH,ETH自身性能又弱,所以会让人感觉所有“搭了桥去ETH”的链,都可以算是ETH的侧链。

每一条侧链本身就是一条独立的区块链。性能,安全等等都完全取决于自身链的节点,与ETH没有任何关系。清楚侧链与Layer2的区别,是考验你对区块链扩容理解是否透彻的一个关键问题。

在下篇里,我们会继续讲其他几个主流的扩容方案,包括Layer2的Plasma与Rollup,分片与平行链,以及Solana,Flow,Avax等“非主流”扩容方案,敬请期待。

END

作者|五火球教主

万维网之父TimBerners-Lee爵士正以NFT形式出售建立现代互联网体系的原始代码。NFT是一种对于纯数字项目的独特所有权形式,在这两年火极一时.

1900/1/1 0:00:00福布斯专栏作者:央行数字货币不是加密货币:福布斯专栏作者Roger Huang刊文“中央银行数字货币不是加密货币”。文章表示,全球各国央行近期都在关注发行央行数字货币(CBDC)的利弊.

1900/1/1 0:00:002021年6月9日,萨尔瓦多总统NayibBukele宣布该国比特币法案以“绝对多数”投票赞成通过,这意味着比特币在该国成为法定货币,萨尔瓦多成为了史上第一个将比特币作为法定货币的国家.

1900/1/1 0:00:00原标题:《国盛区块链·深度|DeFi新金融:暴跌下的压力测试,DeFi韧性如何?》作者:宋嘉吉、任鹤义摘要DeFi为市场广泛担忧的是:当币价快速下跌时.

1900/1/1 0:00:00B站知名UP主“国家建筑师”将于本月24日在BSC上发行体素版《清明上河图》NFT盲盒,该盲盒总计为2万份,提取自国建版《清明上河图》的特色人物.

1900/1/1 0:00:00DeFi标志着当前金融体系的一个开放替代方案的诞生,有望实现更广泛的金融普惠性。去中心化金融(DeFi)随着2013年以太坊的诞生而出现.

1900/1/1 0:00:00