比原链研究院王嘉昊刘秋杉

前言——《AMM终极笔记》是对诸多代表性AMM项目和相关论文进行的一项综述,由于AMM所涉及层面较为广泛,本文选取我们认为最能代表AMM本质特征以及未来发展方向的无常损失进行讲解。

注:AMM,自动化做市商,以基本数学曲线定义加密货币交易对的供需曲线,基于智能合约的全天候无人值守,重新定义了DEX的基本形态,代表项目Uniswap。

大家最为关心的无常损失是一个难题,不可解,但存在优化的方法。

从简单的角度来说,无常损失就是当场外代币A相对于代币B的汇率上涨时,套利交易者会从场外筹集代币B,并转移到AMM资金池,以相对于场外更优惠的汇率换得更多的代币A,从而实现无风险套利。而这部分利润也是资金池的损失,可以称之为无常损失,因为一旦汇率又重新回到原始位置,将再次创造反向套利空间,整体池子的资产数量将回归到原始状态,LP们无损失,但因为行情的两次变化,也因此造福了两次套利者利润,这个利润空间就不再来自于LP的财富,而是市场机会,是只有精明的套利者不断盯市场赢得的机会。从这个角度看,无常损失是精明的套利者和怀揣大局意识的LP之间博弈均衡的结果,套利者也极大地活跃了AMM交易市场,尤其是当有非常多的套利者开始意识到此处的机会并开始竞争套利。

从一般性的角度定义无常损失,即无常损失只看交易对汇率是否发生变化,一旦发生变动,便产生客观的无常损失,与是涨是跌无关,一旦汇率回归,损失自动消失。这意味着,只有当流动性提供者在与最初使用的价格情况不同的情况下移除流动性时,才会出现无常损失。如果不移除,而等待一个更有机会的时机撤出,损失就不会发生。作为对比,在传统金融上,我们可以认为这是一个?"卖出永续跨期?"的头寸。之所以说是永续,是因为这个头寸没有到期日,LP可以持有多久就持有多久。

另外要着重提到的一点,也是如今很多玩家都未意识到的一个方面,无常损失虽然理论上是无上限的,但基于比特币等大行情的变动总是有所范围的假设,无常损失也是有可计算的上限,例如交易对BTC/USDT中BTC从20000USDT涨到60000USDT,留给套利者的无常损失空间也不会超过13%,即LP无常损失控制在13%。

此外,无常损失是一种贪婪心理,我们总是爱将现实和假如做对比,还是看BTC/USDT交易对,在BTC上涨后,本质上不论怎么无常损失,LP的财富总是法币增值的,然而人们往往爱跟假如做对比,会想“假如自己当初在20000USDT的时候一直持有这么多BTC而不去参与AMM卖掉该多好”,但实际上很多LP是因为AMM才开始组建自己的资产配置,去购买BTC,去构建交易对,因此大多数LP财富增值的机会正是来自于AMM这种集储蓄利息与基金组合功能于一身的特定场景,如果总是抱着贪婪的心态去看待问题,那么可以肯定任何金融市场均不存在只有收益没有风险的路径。

DeFi结构化产品GammaSwap完成170万美元融资:2月6日消息,DeFi结构化产品GammaSwap完成170万美元种子轮融资,参投方包括Skycatcher Crypto、Dialectic、Space Whale Capital、Modular Capital、Portico Ventures、Ouroboros Capital、Owl Ventures、RenGen、Manifold Trading,个人投资者包括GMX核心成员以及DeBank上持仓金额第二大钱包所有者等。GammaSwap旨在通过与DEX集成来使用户获得代币的杠杆敞口。[2023/2/7 11:50:47]

附:以下为模拟交易:

当1ETH=500USDT,做市商存入10ETH和5000USDT。他的总资产价值是10000USDT。

当1ETH=550USDT,这个时候就存在套利的空间,在AMM机制下,做市商池就会自动向套利者卖出ETH换取USDT,因此,目前流动性池中资产变为9.53个ETH和5244个USDT,对应的ETH的价格为550USDT,总资产价值是10488USDT。

如果不去做市,USDT本位的价值为10500,这便产生了相对的12USDT无常损失。

相反的,

当价格下跌1ETH=450USDT时,套利者会向池子注入ETH来换取有利润空间的USDT,直到ETH的场内价格与市场价相同,因此做市商的流动池就变为10.54ETH和4743USDT,总资产价值是9486USDT。

如果不进行做市活动,总资产价值是9500USDT。相对来看整体资产贬值了500USDT,进行做市额外还损失14USDT。

从实际例子中不难看出不论价格涨跌,在AMM机制下,流动性供应商的反向操作都会造成一定的无常损失。

第一类:动态权重的恒定加权几何平均函数

此类解决方案以BancorV2为代表项目。最原始的灵感是Balancer为AMM引入了恒定几何加权平均的函数。

本质跟Uniswap的恒定乘积类似,但赋予了每一项指数的概念,也因此拥有更灵活的曲线形态。也是Balancer第一次在一篇文章中提到了可以通过动态更新权重项来从根源上阻止无常损失的发生,而BancorV2则对此方案进行了更通用细致的数学描述。

细致的数学描述这里不展开讲解,由于篇幅限制本文只进行原理概要。如果权重项不变的话,可以将曲线形态看成跟Uniswap一样。如果不断变化权重,曲线将会绕着曲线上的某一个点在不断旋转,使得旋转后的曲线在该点的切线斜率与最新的市场价格保持一致,而促进这个旋转计算的便是来自外部市场价的预言机驱动,通过为AMM更新每一刻最新的市场价,反推权重项的计算,以使当前点在新曲线的切线斜率不断随市场变化,进而不创造套利空间。形象的计算如下:

Aptos生态DeFi协议Thala Labs将推出原生AMM ThalaSwap:1月23日消息,Aptos生态DeFi协议 Thala Labs 宣布即将推出原生 AMM ThalaSwap,并将在未来几天公布启动计划、THL Token 经济学、路线图和即将推出的测试网等信息。

ThalaSwap旨在成为Aptos的核心流动性层,同时确保 Thala Labs 推出的超额抵押稳定币 MOD 在其 DeFi 生态系统中具有深度流动性。AMM 将支持三种不同类型的池:加权池、稳定池和流动性引导池(LBP)。ThalaSwap 上的池创建将是无需许可的,允许任何用户创建他们喜欢的多资产池。掉期费用虽然是固定的,但在不久的将来将成为可通过治理改变的参数。在发布时,所有 MOD 流动性及其相应的货币对都将在 ThalaSwap 上运行。[2023/1/23 11:26:54]

虽然此类解决问题的方法是非常本质的,但缺陷也是十分明显且隐患巨大。一个本来可以完全自动应对市场的AMM需要单点依赖一个外部预言机,一旦预言机出现问题,即便是很小的问题,也会给AMM带来巨大的套利攻击损失,这种损失不同于无常损失,是切切实实的用户损失,也会给以后AMM的商业扩大带来根本阻力。另外,此类AMM将彻底失去市场定价权,即放弃了自己成为PrimaryMarket,我们都知道随着DeFi等的崛起,越来越多有价值的新资产都选择DEX作为自己的PrimaryMarket,反而那些中心化的主流交易所成了SecondaryMarket。

除了BancorV2,国产项目DODO也有着类似的方式,虽然DODO并未采用恒定加权几何平均函数,而是采用了一种类似Curve的混合构造函数,但本质都是依赖一个外部预言机,来不断更改曲线的形态,使得新曲线的报价结果与外部市场紧密跟随。

如果一个系统只依赖自己,那么它的安全边界就是自己,是可以计算的;如果一个系统依赖了外部因子,它的安全边界理论上是不可估算的,如同一个拜占庭分布式系统一样,没有任何经验观察甚至形式化数学可以估算覆盖到所有潜在fault路径。

第二类:虚拟余额限制套路路径

此类仅存在于Mooniswap。与BancorV2和DODO解决问题的思维不同,Mooniswap并未改变AMM的最大本质,与Uniswap只能眼睁睁看着套利者来吃肉不同,当系统出现套利空间时,Mooniswap会自动根据偏移量逐次构建多条虚拟的曲线,使得套利交易者只能吸收到每一条虚拟曲线所规定的套利上限,而不再是一次性在原始曲线上完成大量套利。

01 Exchange 将引入 ZeroOne 自动做市 ZAMM:6月5日消息,Solana 生态衍生品协议 01 Exchange 将基于 01 Exchange 和 Serum 的永续衍生品市场引入 ZeroOne 自动做市 ZAMM,会根据传统的恒定乘积(x * y = k)自动做市模型,为 01 衍生品订单簿提供带来类似 AMM 的深度被动流动性。

今年 1 月份,01 Exchange 完成 220 万美元种子轮融资,Multicoin Capital 和 Alameda Research 领投,参投方包括 Solana Ventures、Ledger Prime 等。[2022/6/5 4:03:24]

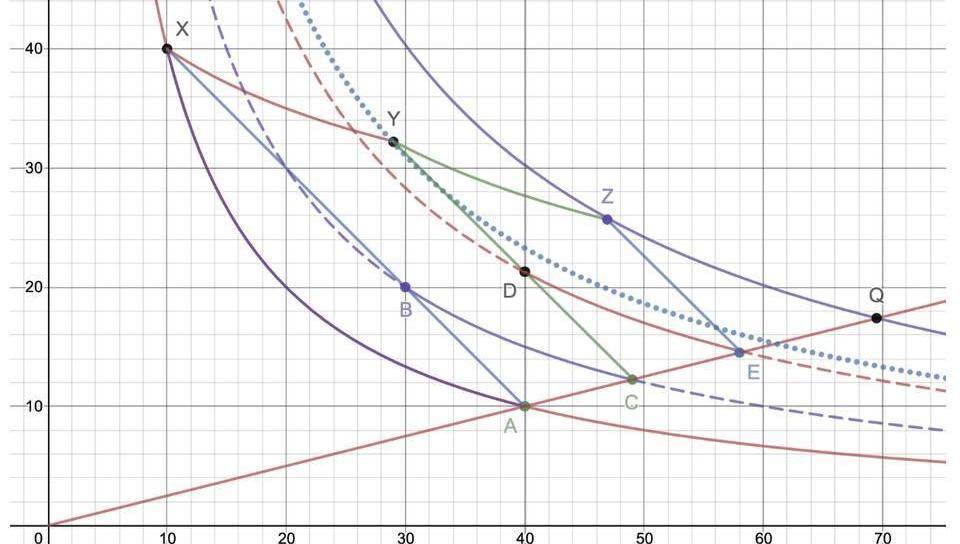

如下图,初始平衡点在A,一笔交易使得系统处于X点,此时便产生了套利空间,在Uniswap这种传统AMM中,任何聪明的套利者都可以通过一笔交易一次性地拉回到A点,而这个过程往往伴随着可观的利润。Mooniswap的虚拟构造法便是陆续构建了上面三条AMM曲线,首先给套利者呈现的是下图第二条曲线BC,套利者的套利路径仅仅只有B到C的短暂过程,当该套利者到达C点后,系统便放出第二条虚拟曲线DE,同理,给套利者呈现D到E的套利路径,在第二个套利者到达E点后,系统放出最后一条曲线,也是最终要更迭到的实际曲线ZQ,最后一位套利者从Z到Q完成套利,最终系统曲线变为ZQ,且平衡点为Q。通过者一系列虚拟构造,即便三次加起来的套利空间也远小于传统AMM曲线一次套利路径,而且在这个过程中套利者也为资金池注入了更多的资产,使得池子规模变大,也充当了LP,曲线向右上偏移。

对于具体的点位计算和数学证明,请详见Mooniswap白皮书。

此类方法缺点,需要仔细判别套利机会的出现,一定程度上也需要依赖外部因子;而且虚拟量缩短套利路径的过程需要动态构建大量曲线,对于高并发的系统,此类方法在工程上过于复杂,引入太多不确定性。

第三类:无限网格策略做市

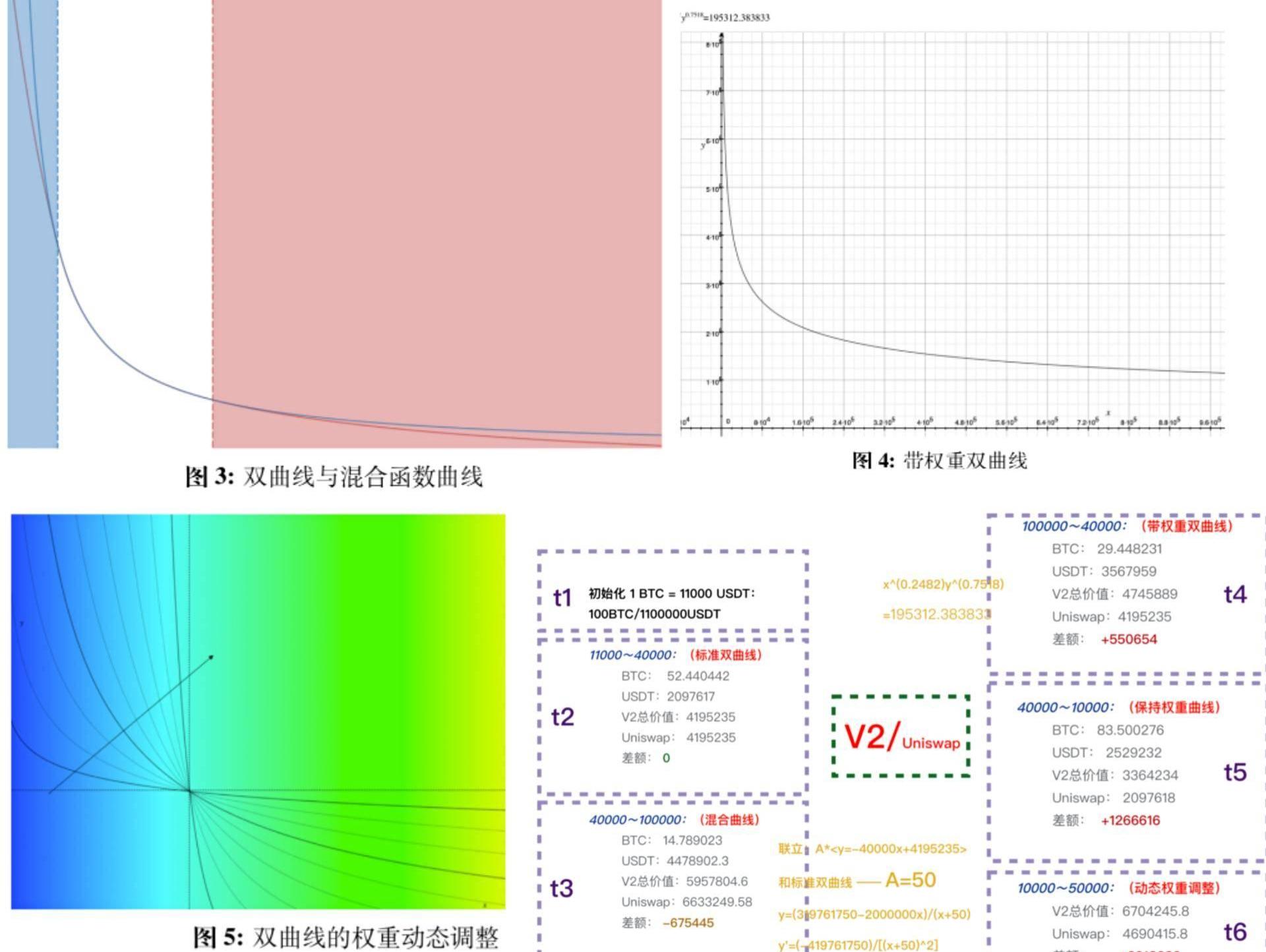

以比原链MOV超导V2提出的基于无限网格策略的AMM算法为例。这种解决方案并未直接去关注无常损失的发生,也未去针对无常损失的始作俑者套利者,它是在以一种基金经理的角色在管理LP的财富,不希望只通过储蓄利息让LP财富增值,更是希望可以在专业基金策略的作用下充分利用好LP巨大的财富池,跟随市场大势,获得基金式的财富增值。其中,无限网格策略是MOV超导V2所选择的方向,并将其在AMM上实现,虽然还有很多不足,但如下大致给出了构建思路。

德国乐队Rammstein未经授权发布包含俄罗斯Hermitage博物馆图像的NFT系列:德国金属乐队Rammstein的主唱Till Lindemann因一项加密计划激怒了俄罗斯著名的Hermitage博物馆。据称,Lindemann在未经授权的情况下创建了包含该博物馆内拍摄镜头和图像的NFT作品并试图拍卖,一共有五款NFT,其中最贵的标价为10万欧元。据悉,该NFT系列包含了Lindemann在5月份拍摄的表演俄罗斯著名爱国民谣“Beloved Town”的视频剪辑。Hermitage博物馆允许其录制这段视频,作为2020年8月开始的俄罗斯联邦德国年的一部分。博物馆已向Lindemann发出警告,称他的NFT项目违反了博物馆的许可政策。目前还没有收到这位德国歌手的回应,而这些NFT代币已经在网上出售。(Bitcoin.com)[2021/8/15 22:15:19]

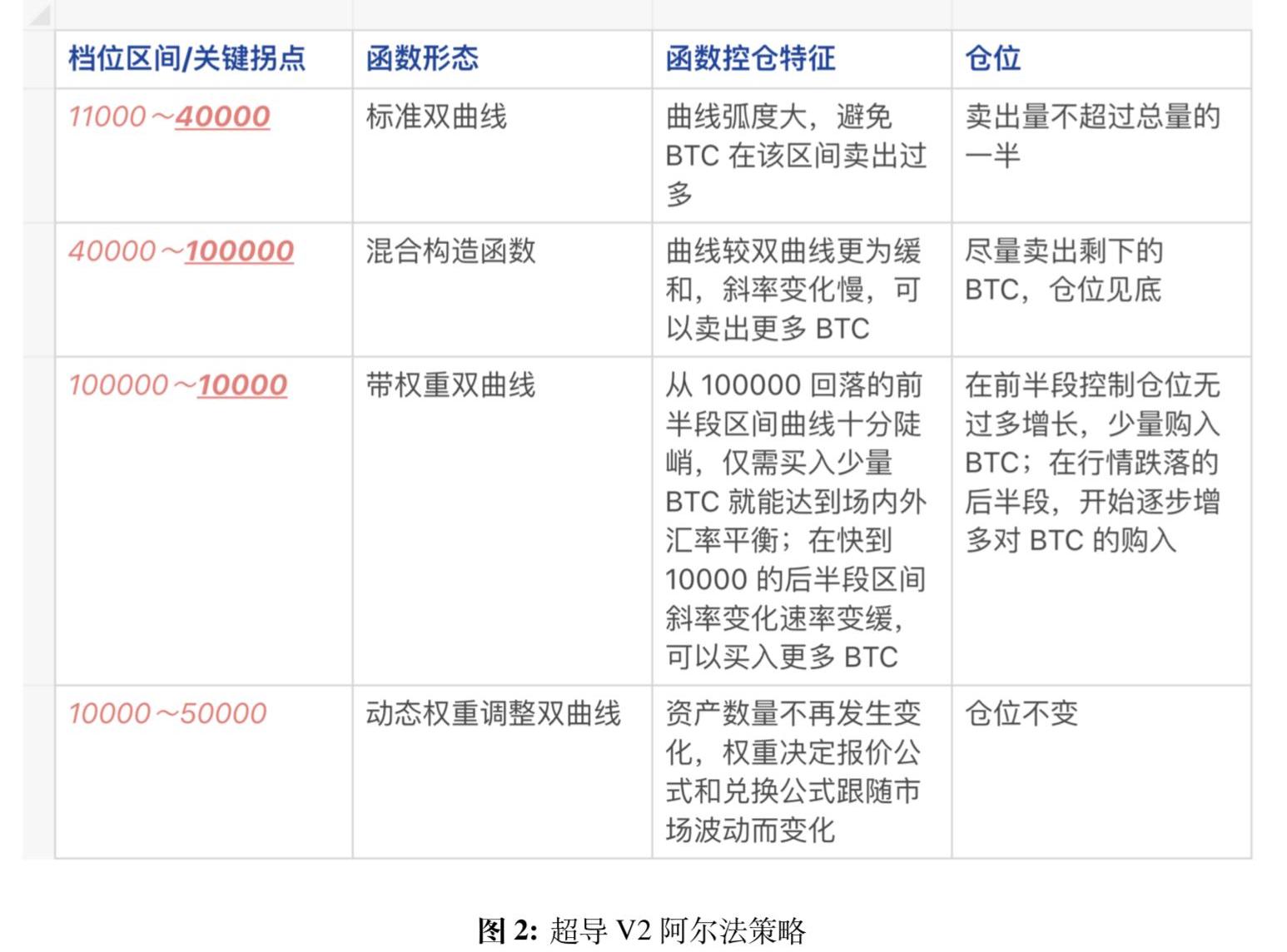

如上图,超导V2在原有恒定乘积曲线做市商机制的基础上进一步分段构造出了不同形态的曲线形态,以满足无限网格的基本定义——“分段买入卖出,即便在市场最高点时也有现货可以卖出,在市场最低点时也能完成建仓操作”。超导V2通过上面四种分段函数的构造,希望可以实现——“在行情上涨时,能够适当出货BTC,但不要大量出货,逐步逐量,既能够帮LP在达到最高点前守住BTC,也能够在上涨行情中智能化的卖出适当数量BTC,以应对潜在的大跌风险;在行情下跌时,HOLD,以上涨时积累的USDT财富获得财富增值”。

在具体函数构造和实现原理上,可以对照上图看如下图例。早在2020年8月份,当时的超导V2设计者就预计未来可能会达到一个40000刀至100000刀的一个牛市行情,因此做了如上四个分段预测。在第一段中,超导函数为非常普通的恒定乘积曲线,执行简单的AMM仓位策略,在达到40000刀时,函数自动触发切换为混合构造函数曲线,这是一种曲率更低的曲线,可以大幅度改变BTC仓位,在40000~100000范围,如果判断本轮最高点可能到100000刀,则在100000刀处再次设置函数切换点,变为非常陡峭的双曲线,可以帮助LP在行情回落过程中不会重新将高点套现的USDT再还回去。具体数据可以见下图。

FTX创始人SBF:Raydium是一个很酷的AMM DEX:7月24日,FTX创始人Sam Bankman-Fried(SBF)在杭州区块链大会发表了主题演讲,剖析区块链以及DeFi的未来发展方向。SBF重点举例Raydium项目,他表示Raydium是一个很酷的AMM DEX,Raydium和Serum能够访问彼此的流动性,充分展示了区块链可组合性的力量,这也是DeFi的核心原则之一。在同一区块链之中将去中心化项目进行组合,能够真正扩大DeFi的生态系统,承载更多的资金和用户。[2021/7/29 1:22:49]

这种解决方案的优势是一旦策略预测成功,不仅可以解决无常损失,还可以大幅度帮助LP获得基金级别的财富增值,这是市面上任何AMM都给不了的,即便是有流动性挖矿加持。而且这种策略不依赖任何外部因子,只依赖自身策略,因此不会引入其他风险,即便是后市行情不如所愿,也可以提前更改下一个函数切换点,及时改变下一段函数形态,避免大规模损失。缺陷也是十分明显的,即需要非常专业的基金经理预判和策略,需要能够预测好较大范围的后市行情,而且分段函数的构造十分复杂,超导V2在构建自身策略时,其实是有更好的函数构造,但迫于数学形态过于复杂且工程实现困难,便选择了如上实现案例,也是一种折中办法。

第四类:经济补偿

这一类是最为大家熟悉的方法,即以自身代币的形式为LP补偿损失,包括BancorV2.1和流动性挖矿两种形式。

BancorV2.1是在Bancor意识到BancorV2无法解决无常损失而且会带来预言机系统风险之后重新制定的无常损失方案,这种方法会从系统层面记录每一个LP初始做市时的仓位,在无常损失发生后,会通过系统增发Bancor代币来补偿无常损失。

流动性挖矿也是异曲同工,不过BancorV2.1的补偿更为精细,有多少损失便补贴多少自身代币。而市面上的流动性挖矿,多则APY可达几十倍,少则也有两三倍,是一场疯狂的造富运动,即便是LP参与了一个月,所获得的挖矿财富也足够其应对无常损失的任何上限。

因此流动性挖矿如果可以做好“善后”工作,也未尝不是一种根本性的无常损失解决方案。

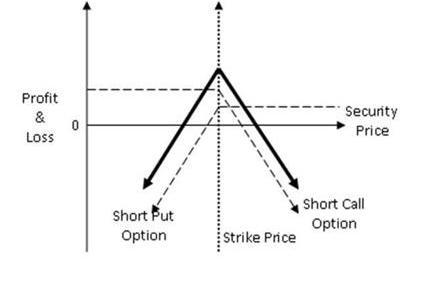

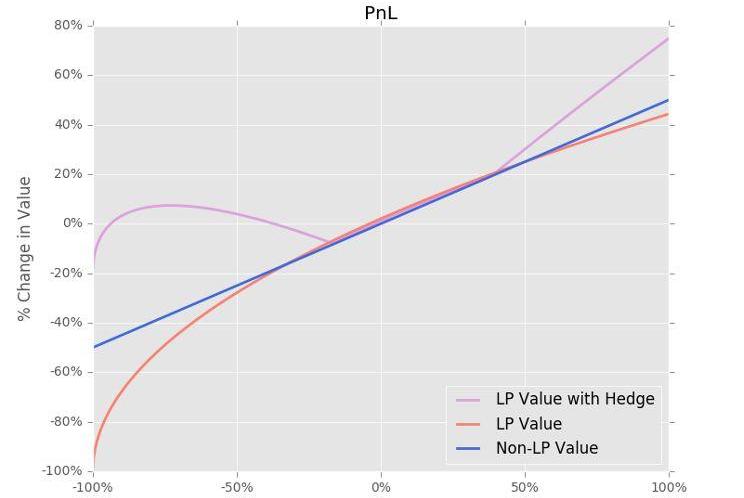

第五类:期权对冲

也叫Hedge,这一类研究非常稀少,几乎不见于任何市面上的项目,之前火币研究院有过一篇专门的报告。火币研究院的文章论证了通过看跌期权来补偿无常损失的基本结论,并给出了具体数量和位置指导,一定程度上是可以明显起到缓解无常损失的作用,见下图。

后来我们也发掘了几篇非常好的行业论文,尤其是Placeholder的研究员AlexEvans的研究工作十分突出,我们也在此对其进行简单解读。

在传统金融理论中,动态套期保值是机构投资者利用股指期货或股票与无风险资产创造合成的看跌期权并通过使用合成看跌期权策略寻求保护投资组合价值的策略。而在CFMM机制下,有人提出可以类比资产的Delta值和Gamma值来规避高额LP风险。接下来我们将会计算LP的动态对冲数量,并展示它们如何在交易中表现良好。通过以下的数学推导,我们还可以看出动态对冲数量和曲率之间的关系。

储备的投资组合价值

其中m为市场价格,R和R’储备金数额,则我们可以得到

。

如何证明此等式的正确性?函数ψ只与R和R’有关,在无套利的情况下,市场价格m满足

。则等式满足函数ψ对市场价m求一阶导为零,带入得:

整理即得:

在JosephClark所著的论文《Thereplicatingportfolioofaconstantproductmarket》中,他提出了用带CPM收益的欧式期权来提高LP的收益。在他看来,LP根据新的资产比例得到的一定比例的交易费用可以被精确复制与期货和期权的静态组合。如果这些期货和期权存在并且是可交易的,每千次展示费用收取的交易费用将由期权价格决定和预期的交易量。如果期货和期权不存在,则CPM的收益可以用来创建它们。

我们可以详细讨论下在CPM模式下的收益以及最终组合投资的总收益。

我们假定当前市场价为

,则此时准备金可以表示为

。那么在时间t内我们得到的组合投资净利润为

。显然,我们可以得到最终投资的总收益为

。

当然,我们还有另外一种思路,就是研究在CPM模式之下复制欧洲看涨期权对LP的收益,跟前文说的组合收益不同,这种期权不是静态的,但是它可以做到在有限的套期保值下保持精确。仿照期权Greeks,JosephClark给出了在CPM模式之下,影响期权价格的各项指标:

复制期权的总回报等于CPM收益和期货的原有收益相加:

综上我们不难看出,JosephClark认为可以用静态资产组合来对冲LP的风险损失,而动态对冲数量和曲率有密切联系。若期权和期货不可交易,那么CPM带来的收益也可以作为复制期权的备选项。

未完待续

我们还有很多课题和最新研究成果与大家分享,包括

LP终极收益的数学公式表达以及影响LP收益的最本质因子,其实都可以通过公式论证出来,以帮助AMM产品更好的进行迭代改进,例如影响LP收益的有曲率、informedtrading等;

流动性挖矿的真正使命,除了补偿无常损失外,还可以起到非常好的AMM项目自身原始代币的发行以及代币价格稳定的作用,我们认为通过流动性挖矿发行的自身代币价格,不会存在死亡螺旋的现象,反而会造就项目市值的一个强支撑,当然前提是该项目是非常有人气有口碑的项目,此外,流动性挖矿的具体补贴数值也存在数学表达和影响因子;

AMM项目在未来会都向着动态AMM形态发展,即不再局限于一条曲线形态,会根据不同的情境辅助以多种曲线形态;曲率是一个被大大忽略的曲线研究领域,曲率几乎决定着一切AMM产品特征,曲率甚至可以改变一个新币种的主市场定价问题。

躁动的币圈,无时无刻不在上演着激动人心的故事。这边,某小币成功实现百倍币的“壮举”,那边,某玩家却因爆仓而自杀。区块链从不缺乏故事,只是缺少好故事.

1900/1/1 0:00:00BigDataprotocol这个挖矿项目彻底火了,一日之内流入超过45亿美金,按照DeFipulse数据,这个成绩可以排在所有以太坊DeFi项目中的第四位。包括SBF、神鱼等挖矿大佬都在挖矿.

1900/1/1 0:00:00跌宕起伏的开年加密市场走势如何达瓴智库刚刚121.一月份以太坊的价格突破了1400美元的历史新高,ETH交易所相关交易产品和衍生品种类不断增加.

1900/1/1 0:00:00DeFi“打新”玩法IDO赚钱效应惊人?PANews刚刚29一直以来,在A股市场中,“打新”都是获得高收益的重要手段之一.

1900/1/1 0:00:00作者:五火球教主,来源:白话区块链2021年初,区块链的发展来到了跨链风潮,这在情理之中却也在意料之外。说是情理之中,是因为原本大家都知道今年的风口,跨链是其中最火的那个.

1900/1/1 0:00:00ArbitrumRollup的工作原理ETH中文站刚刚23此前我发过一篇文章比较ArbitrumRollup和其他rollup解决方案.

1900/1/1 0:00:00