移动支付网讯:近日,数字人民币试点活动相继在深圳、苏州、北京、成都等地展开,而关于数字人民币的形态也越来越丰富。

可视卡、指纹卡、可穿戴等产品纷纷亮相

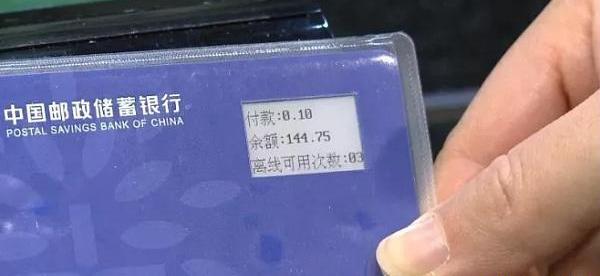

1月5日,邮储银行在上海交通大学医学院附属同仁医院员工食堂测试了“可视卡”形态的硬件钱包,首次将数字人民币的“卡片”形态曝光在大众视野中。

2月5日,工商银行数字人民币可视卡在湖南和顺石油滨水加油站亮相,成为第二个公开亮相的银行数字人民币可视卡。

2月8日,“铜钱”形态的数字人民币硬件钱包在雄安亮相,该方案由农业银行河北雄安分行研发,在外观设计上迎合新年主题,前后膜红底金图,印制“雄安”字样和牛年生肖图案,正面有屏幕,支持两个硬件钱包碰一碰双离线支付。

ETC Group计划推出基于ETHW的ETP产品:9月14日消息,欧洲加密ETP发行商ETC Group决定推出基于以太坊PoW硬分叉代币ETHW的ETP新产品。ZETW ETP计划在潜在的以太坊硬分叉发生后不久上线德意志交易所的Xetra市场。(Cointelegraph)[2022/9/14 13:29:50]

2月14日,在“数字王府井冰雪购物节”北京数字人民币试点活动中,邮储银行继上海可视卡之后,推出了叠加“健康宝”功能的数字人民币可视卡和指纹卡硬件钱包。除了数字人民币消费之外,用户持该产品在健康宝设备上一贴,即可完成健康宝状态查询和登记。

基于NervosCKB开发的去中心化账户系统DAS结束公测:基于NervosCKB开发的去中心化账户系统DAS的公测活动收官,公测期间注册账户数超过40000,独立Owner地址数超过30000。[2021/7/5 0:27:43]

而同样是在北京数字人民币试点活动上,中行也推出了搭载北京健康码查询功能的可视卡。而且借助冬奥会场景,中行还与中国联通合作推出了滑雪手套、冬奥特色徽章、智能手表等形态多样的硬钱包。

而工行在北京数字人民币试点活动中同样推出了多种多样的硬件钱包,包括可视卡、手表手环、充电宝、老年拐杖、报时器、老年警报器等等。

基于区块链技术的对公支付平台“通银”落地中关村银行:11月5日消息,近日,全国首个基于区块链技术的对公支付平台“通银”在中关村银行正式落地试点。平台在充分吸收和继承已有银行票据与网银等支付方式优点的基础上,利用区块链技术所具有的不可篡改、共识机制和智能合约机制,有效解决了交易各方的信任问题,为企业资金划转提供了创新型解决方案。(北京中关村银行)[2020/11/5 11:42:14]

随着试点的深入,一大波数字人民币可穿戴、智能卡产品纷纷亮相,引发了行业的热议。

可视卡与可穿戴产品的支付过往

说到以“卡”为载体的支付产品,银行卡绝对是当仁不让。但要说到除了传统形态之外的银行卡类产品,可视卡、指纹卡、蓝牙卡、异形卡等等实际上都是曾经风靡一时的智能卡支付产品。

早在2013年9月,银联便首次研发推出了具备电子显示功能的可视银联卡,其采用电子纸技术,在金融IC卡卡面上加载显示屏和数字键盘,可显示银行卡中的电子现金余额、交易记录或用户积分等非敏感信息;同时结合动态令牌功能,还可显示交易认证信息。首批推出可视银行卡的是交通银行和建设银行,分别为太平洋可视卡和龙卡数字显示信用卡。

动态 | 钱包服务商GateHub与Coil合作 提供基于Interledger协议的新存款方法:据AMBCrypto今日消息,钱包服务商GateHub与Ripple支持的初创数字支付平台Coil合作,以提供一种新的基于XRP Interledger协议的存款方法,将通过改进利用数字货币奖励创作者的方式来支持网络货币化。注:Interledger Protocol即Ripple此前推出的法币ILP连接器,旨在让金融机构更容易处理加密货币和法定货币。[2019/10/1]

彼时,银联可视卡的出现打开了可视卡产品在金融领域的窗口,业内人士认为其为金融IC卡市场的发展带来了新的思路,众多卡商、芯片商、银行蓄势待发。?

但实际上,经过发展和实践证明,金融领域的可视卡存在着一些问题。一方面是成本问题,彼时可视卡的成本高达100-200元左右,且一旦丢失换卡还需要额外的工本费,对于普通人而言这笔钱门槛较高;另一方面是彼时的可视卡是伴随着“电子现金”诞生的产物,其可视窗口有的只能查询“电子现金”账户余额,实用性较为有限。另外,其作为动态令牌进行大额转账认证的功能,既没有手机验证码方便,也没有U-Key等产品纯粹。?

金色晨讯 | 日本或将推出基于加密货币的支付系统:1.罗马尼亚现正式对加密货币收入征税;

2.印度银行HDFC要求客户签订加密货币监管同意书;

3.中信银行济南分行完成首笔区块链国内信用证福费廷业务;

4.赵长鹏:Binance Chain测试网将于两周后上线;

5.日本或将推出基于加密货币的支付系统;

6.西班牙港务局加入由IBM和马士基开发的区块链平台;

7.去年四季度公募基金亏损1412亿元 货币基金盈利608亿元。[2019/1/23]

随着移动设备的发达和金融数字化的发展,智能卡形态的产品也逐渐向数字化方向转变,比如虚拟银行卡、数字银行卡等等。

随后的指纹卡、蓝牙卡也存在着同样的问题,可有可无的产品体验加上额外的使用成本让这一类智能卡产品成为了小众。?

同样命途多舛的还有可穿戴设备的支付功能。2015年3月,苹果推出第一代AppleWatch,同时支持ApplePay功能。在这一波热潮之下,可穿戴支付成为了2014年-2015年前后的热门,除了国际上谷歌、三星、Jawbone、斯沃琪等企业纷纷推出可穿戴支付产品,国内市场上刷刷手环、握奇Sharkey、咕咚手环等等接连进场。当年的CES展和MWC,各种可穿戴设备犹如雨后春笋般层出不穷。

但最终,可穿戴支付没有走向繁荣,并且寥寥收场。归根到底,可穿戴的本源应该是“穿戴”,首先应该是产品的外形和功能,而“支付”仅仅是其功能中锦上添花的一部分。彼时很多企业在热潮之下,为了快速拓展其交通卡、银行卡的支付功能,将可穿戴和支付的侧重点本末倒置了。

数字人民币东风下,卡、可穿戴的前景

移动支付网发布的《数字人民币发展研究报告2020》中在对数字人民币的行业影响和前景判断中表示,数字人民币会引起新一轮软硬设备升级更换热潮,卡、可穿戴等将重走历史老路。

实际上,重走历史老路正是上文所述的加载支付功能,只不过这一次换成了“数字人民币”,但最终的结局会不会重走老路呢?我们先来看看可视卡、可穿戴等此类产品的使用场景和使用体验。

首先是使用场景,数字人民币的可视卡、可穿戴产品主要针对的是特定的场景和特定的人群。比如冬奥会的场景,对于参加冬奥会的外国友人发放一个具备数字人民币功能的智能手环;比如老人小孩,对于不便于操作智能手机的人群使用可视卡等更加直观的支付设备;再比如在网络不佳的地下停车场或者商超,便于用户在无网络环境下使用。?

其次是使用体验,数字人民币的硬件钱包实际上和此前的“电子现金”非常类似,需要充值操作将数字人民币的加密币串放在钱包本地然后使用。如何解决充值的问题,这对于特定人群而言是非常致命的,毕竟“电子现金”退出历史舞台很大程度上就是因为使用充值不够方便。可穿戴产品则需要在目标人群定位与产品外观上进行打磨,针对不同的人群特点进行设计,满足用户的个性化需求。?

再者,安全问题也不容忽视。“电子现金”除了存在闪卡等问题,还有被近距离盗刷的风险。近日,雄安测试的“异形卡”形态的数字人民币硬件钱包可以在不依赖手机的情况下,实现两个硬件钱包之间的收付款操作。考虑到数字人民币的普适性,未来如何规避近距离下的盗刷风险,同时兼顾小额免密的使用便捷性,这也是值得思考的问题。

最后是成本问题。可视卡等产品过去推行受阻的一个重要因素就是其昂贵的制作成本,如果未来在数字人民币的使用上这部分费用仍然由用户来承担,这无疑会影响其推广。但如果在推行上,特殊用途的可视卡成本由政府、银行来补贴的话,至少对于这部分特殊人群而言,可视卡等产品会是非常不错的选择。

总结

最后,用一段《数字人民币发展研究报告2020》中的一段话话来总结:

“伴随着数字人民币的应用,可穿戴支付和卡产品想要完全颠覆和崛起显然不切实际,但重获新生则不是没可能。针对特定领域和特定群体的使用存在着局限性和门槛,这一类数字人民币硬件钱包并不是所有人的选择,但会是部分人的可选项。”

据TheBlock2月26日报道,加密货币托管和银行公司Anchorage于本周四宣布,该公司在C轮融资中筹集了8000万美元.

1900/1/1 0:00:00央行数字货币发展的全球概况及启示闲斋自说刚刚20一、央行数字货币的定义根据国际清算银行支付及基础设施委员会的定义,央行数字货币是“不同于传统准备金或结算账户余额的央行货币的数字形式”.

1900/1/1 0:00:00数字人民币正在全国各地扩大试点。据财联社消息,支持数字人民币支付的自动售货机2月22日在上海地铁站亮相.

1900/1/1 0:00:00原文标题:《“蹦极”行情,耶伦一席话,比特币闪崩10000美元!暴跌后又猛涨,一天37万人爆仓,245亿灰飞烟灭》刚刚过去的一天,比特币坐上“过山车”.

1900/1/1 0:00:00华尔街银行业巨头摩根大通的策略师建议,将投资组合的1%配置为比特币可以对冲股票、债券和大宗商品等传统资产类别的波动性。建议使用小比例的资产配置,以降低数字资产价值出现任何大幅下滑的风险.

1900/1/1 0:00:00今天,几乎所有通过美联储门户网站提供的服务都中断了一个多小时。根据联邦储备银行服务网站的说法,银行的Check21、CheckAdjustments、FederallineAdvantage、F.

1900/1/1 0:00:00