原文标题:《TheEconomicTheoryofLiquidators》

原文来源:Gauntlet

原文编译:0x26

清算人在DeFi之中经常受到「差评」。那些默默无闻坐在后台的机器人随时准备扑向你的账户,一旦抵押不足导致清算的情况发生,它偷走你用自己的「血汗」挖的代币。然而,尽管每位用户在清算导致代币丢失后都感到痛苦,但清算人在确保DeFi生态系统的安全方面发挥着重要作用,每次他们选择清算你辛苦赚来的钱时,都必须做出一个重大的经济决定。

「对清算者来说:不管你是谁,你都要被清算!」

谁是清算人?

DeFi协议已经蒙头狂奔了好久,如Compound,MakerDAO,dYdX,Aave,Notional等已经允许无需信任的抵押贷款。通过这些协议,借款人可以存入抵押品,并使用抵押品提取单独的资产,并为此功能支付利息。

这是最原始的贷款形式,不需要贷款人和借款人之间的信任。如果借款人背信弃义,贷款人就可以在公开市场上出售借款人的抵押品,重新购买借款资产,让贷款人收支持平。这与传统金融中房屋抵押贷款的运作方式类似,在传统金融中,银行很放心地借钱给你买房子,因为他们知道如果你停止付款,银行可以随时收回房子,收回他们的投资。

同样与房屋抵押贷款的运作方式类似,DeFi贷款协议会要求抵押物超过贷款价值,类似于房屋抵押贷款中的预付款。如果借款资产的价值下降,贷款人有一些多余的抵押品缓冲,这意味着贷款人仍然能够保留他们的初始本金。如果放贷人在"取消赎取权"之前,允许抵押物的价格低于借款资产的价值,那么匿名借款人就会直接带着他们的借款资金走人,让放贷人蒙受损失。为了防止出借人在这种情况下亏损,大多数协议会持有一笔资金储备来偿还放贷人。如果损失大于放款协议所持有的储备金,就会导致系统完全破产,放款人只能得到其资金的一部分。因此,为了协议和贷款人的安全,这些协议必须确保破产不发生。

所需抵押品与借款金额的比率称为抵押/担保覆盖率,其计算方法为:

11,266 ETH从未知钱包转移到Coinbase:金色财经报道,数据显示,11,266 ETH (价值约21,399,677美元) 从未知钱包转移到Coinbase。[2023/5/5 14:44:46]

比方说,我们有一个担保覆盖率为1.5的借贷协议,这意味着每借1美元的资金需要存入1.5美元的抵押品。如果你想借价值100美元的DAI用ETH抵押,你至少要存入价值150美元的ETH。假设现在ETH的价格下跌了10%,而DAI保持不变。你借来的DAI的价值和之前一样,是100美元,但现在你的ETH抵押品只值135美元。在这种情况下,协议本身仍然是有偿付能力的,因为你的抵押品的价值超过了借款价值。然而,现在违反了协议的CCR1.5,因为你的抵押品与借款资金的比例现在只有1.35。必须有一个机制将你的账户恢复到适当的比例,并恢复协议的保护层,以防止未来在贷款过程中价格进一步下跌。

这就是清算人的作用。这些借贷协议允许第三方介入并反向存入贷款,存入借贷用户的借出资产,以换取部分抵押品。作为执行这一重要功能的奖励,协议将使用一个名为清算人折扣的参数为清算人提供价格动力。

让我们想象一下,在我们之前的场景中,借贷协议已经将他们的LD设置为5%,这意味着清算人可以以5%的折扣重新购买抵押品。看到账户抵押物不足,清算人可以介入,以折扣价买下你的抵押物,并补充部分借款资金,将你的账户CCR参数调整至理想的状态。这种行为被称为清算,清算人可以保护协议,并为自己赚取一笔不错的折扣交易。

从表面上看,这对清算者来说,似乎是一笔很丰厚的交易。只要写一些代码,在有清算的时候自动进行清算,在公开市场上立即进行反向清算,以无辜的借款人为代价来捞钱就可以了!不过,可以肯定的是,当前情况下清算人的竞争是非常激烈的,利润也是非常丰厚的。然而,是否清算的经济决定绝非小事。

清算人怎么赚钱?

人们可能天真地认为,清算人从清算中获得的净利润,即所谓的盈亏,完全取决于清算规模和LD,可以这样计算:

但这忽略了一个事实,即清算人的结局与他们开始时的处境不同。他们开始持有的是DAI,最后手中塞满了ETH。由于清算人做这笔交易只是为了利用清算折扣,并在公开的交易平台做一些套利,我们预计清算人会到公开市场调整他们的头寸,卖出他们新获得的ETH,并重新买入DAI,平仓结束,将利润收入囊中。可在公开市场上进行这种交易并不是免费的,需要清算人支付滑点,滑点既构成执行价格与报价的差额,也可以包括交易所对做交易收取的固定手续费。去中心化交易平台,如Uniswap的滑点可以通过观察流动性池的规模来预先计算。中心化的交易平台如Coinbase的滑点要复杂一些,但也可以假设出规模的函数,其中流动性,是指订单簿的深度而不是流动性池资金量。无论哪种情况,清算人在交易所对冲头寸时都会面临一些滑点损失。

Bernstein:托管服务是机构采用加密货币的基础,预计到2033年相关收入规模达80亿美元:1月17日消息,市场分析机构伯恩斯坦(Bernstein)周二在研究报告中指出,加密交易所FTX的崩溃导致人们更加关注使用受监管的托管机构,到2033年,托管收入机会可能从目前的不到3亿美元增长到80亿美元。分析师Gautam Chhugani和Manas Agrawal写道,加密货币托管是机构采用加密货币的基础。与传统托管不同,加密货币托管完全是为了保护私钥,这使其成为一项更具技术意义的努力。

Bernstein表示,加密货币公司和银行可以向进入加密货币市场的投资者提供类似华尔街的托管、做市和大宗经纪服务,这将带来巨大的收入机会。该报告称,随着机构参与的增加,以及对大型代币和其他热门代币流动性的需求增加,预计做市活动将增加。

机构加密投资者也将需要机构经纪服务,如OTC交易平台、衍生品、贷款和其他结构性产品,Bernstein估计到2033年这一收入机会可能增长到140亿美元。(CoinDesk)[2023/1/17 11:17:01]

清算人退出交易平台并考虑滑点后,其已实现的盈亏的近似值可以计算为:

其中Slippage是一个函数,它汇总了通过中心化或去中心化交易平台退出时的滑点成本,取决于交易规模。

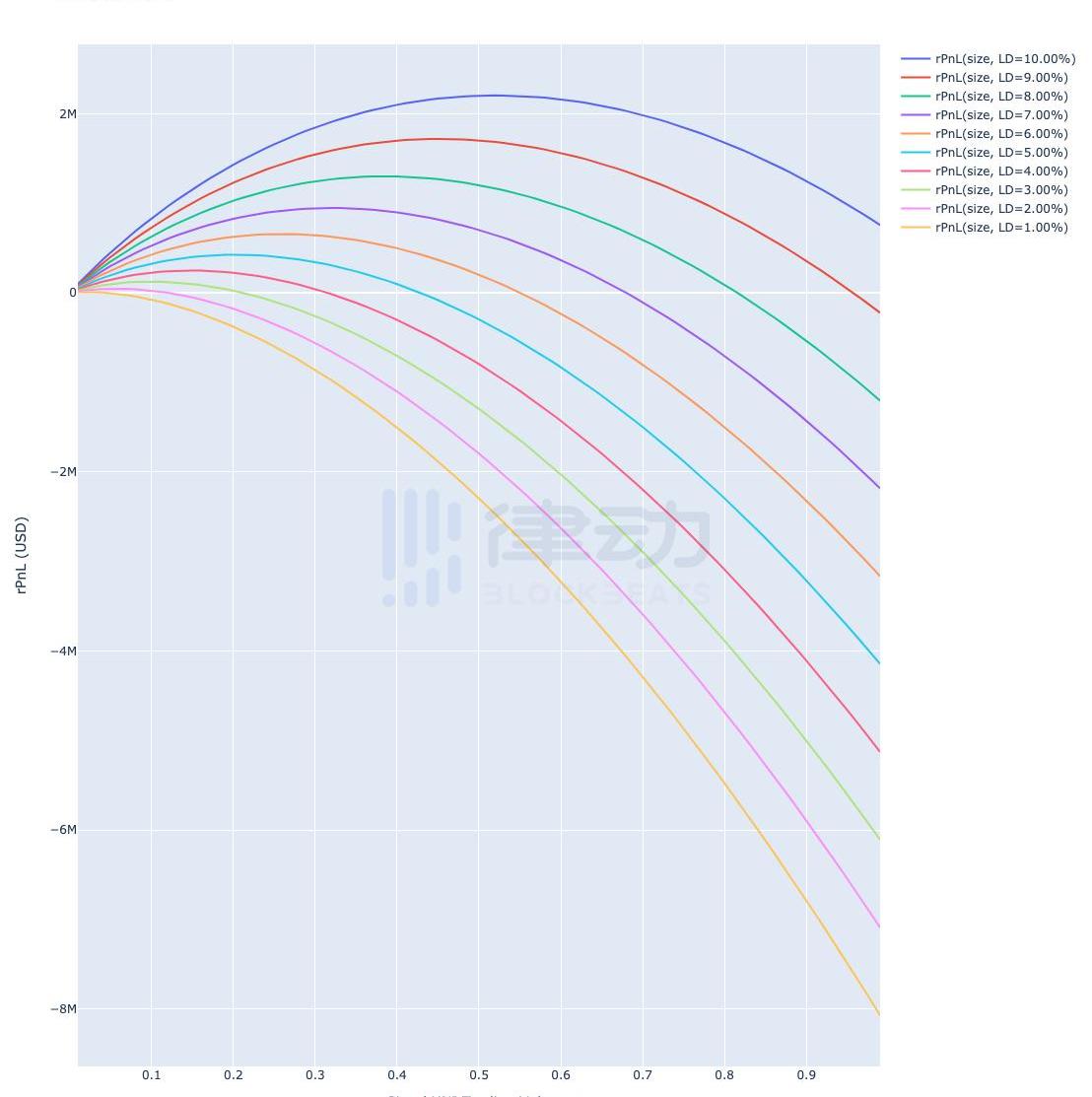

从中可以看到一些有趣的结果出现了。使用Gauntlet在历史滑点数据上训练的滑点模型和模拟清算人,可以直观的观察到不同规模的清算人相对于Uniswap在2021年1月的交易量在各种清算折扣下的rPnL。

各种清算折扣和规模的rPnL

随着规模相对于交易平台交易量的增加,我们可以看到一开始rPnL也在增加。最终,由于滑点的增加速度将快于利润的增加速度,滑点的成本开始超过LD的收益,清算人的PnL开始向下倾斜,甚至在规模足够大时变成负值,即退出所获仓位的成本超过参与链上清算的收益。

杭州互联网法院:NFT数字藏品属于网络虚拟财产受法律保护:金色财经报道,据杭州互联网法院公众号,杭州互联网法院审理了一起因NFT数字藏品交易引发的信息网络买卖合同纠纷案,原告因拼手速抢购的\"NFT数字藏品盲盒\"被退款索赔9万余元,法院判决,原告个人信息填错,诉讼驳回。

法院经审理认为,案涉交易对象为NFT数字藏品,而非NFT权益凭证。NFT数字藏品具有价值性、稀缺性、可支配性、可交易性等财产权客体特征,同时还具有网络虚拟性、技术性等网络虚拟财产特有属性,属于网络虚拟财产。涉案合同并不违反我国法律规定,亦未违反我国防范经济金融风险的现实政策及监管导向,应当受我国法律保护。[2022/12/5 21:22:51]

正如预期的那样,较高的清算折扣可以支持较大的清算规模。相对于整体市场规模较小的协议可能能够以较低的清算折扣来维持其清算动态,并为借款人节省一些资金,但随着协议相对于市场规模的增长,需要较高的清算折扣来补偿清算人,使其能够充分地进行干预。

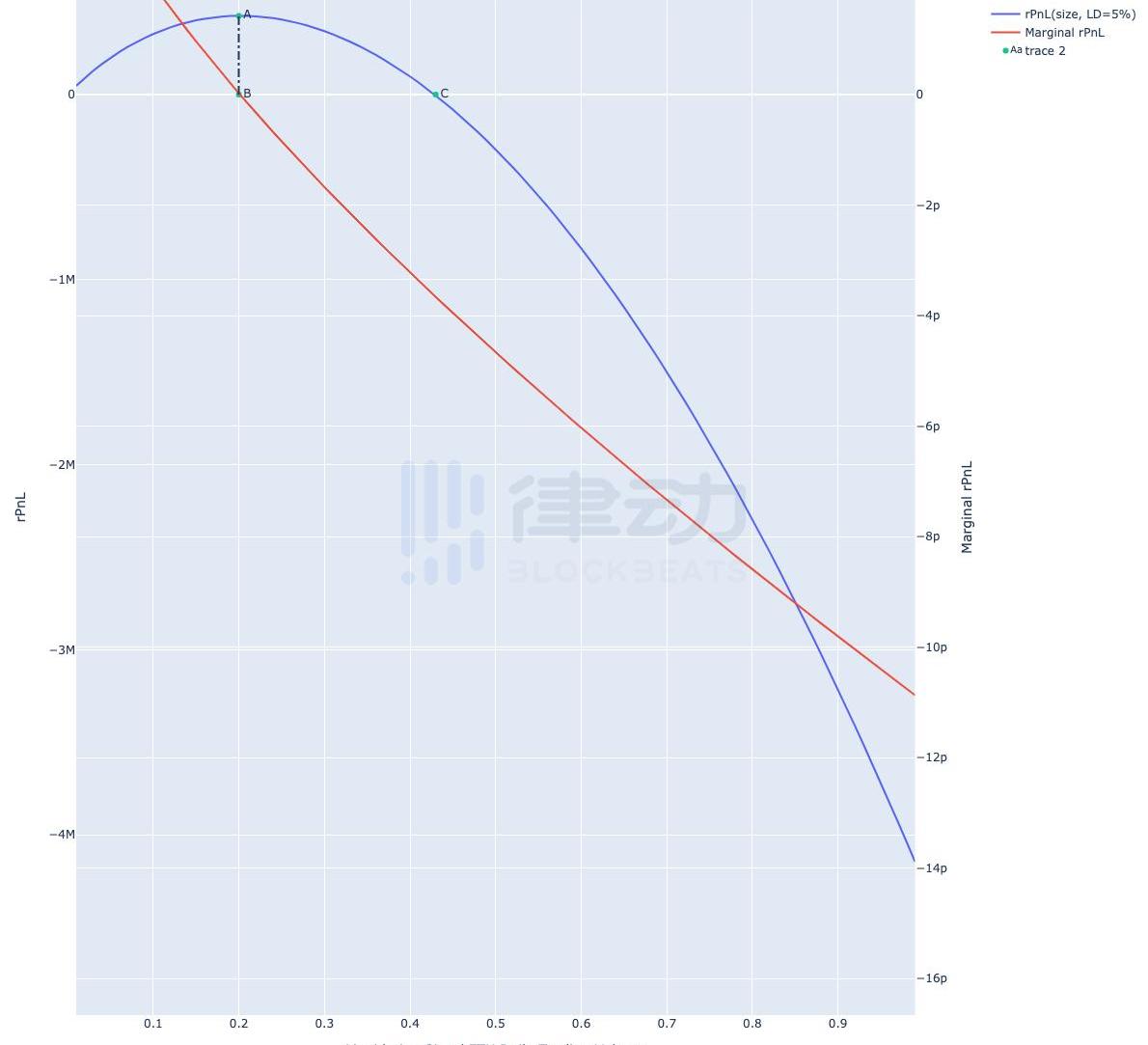

更进一步,我们可以计算出清算人在任何时候愿意清算的交易量的最佳清算规模。通过对不同规模的rPnL抽样的导数进行近似计算,我们可以计算出边际rPnL,它显示了当清算人选择清算更多或更少头寸时rPnL的变化率。

rPnL和边际rPnL

将边际PnL设为0(B),我们发现清算人将使rPnL最大化的规模(A),明显小于清算人实现收支平衡的规模(C)。映射到实际操作中,体现为清算人为了避免一次性支付滑点,不会立即在公开市场上出售整个账户的清算资产,而是慢慢地对抵押不足的账户进行清算。这将使他们能够抵消持有这些资产在议定书上的风险,而不是自己承担。

为什么清算人就不能HODL呢?

另类金融投资公司Pipe三位联创将辞职,并未向加密矿企提供8000万美元贷款:11月29日消息,另类金融投资公司Pipe已宣布三位联合创始人将辞去行政职务。此前有消息称该公司向数家加密矿企提供了高达8000万美元的贷款,目前部分矿企已经倒闭,迫使其不得不减记这笔资金。Pipe公司发言人澄清并没有发放8000万美元贷款,也没有减记任何相关应收账款,但证实Pipe的确在为加密矿业托管公司提供了融资渠道,然而该发言人以“不分享财务数据”为理由拒绝透露资金损失情况和合作矿企名字。

此外,Pipe此前于Compass Mining建立了合作伙伴关系,后者目前正陷入财务困境。(TechCrunch)[2022/11/29 21:09:53]

这种关于清算人将立即出售的假设,一般来说,清算人利用闪电贷在一次交易中一次性清算和出售非常大量的清算来说是成立的,但对于较小的交易来说可能不成立。在小规模的清算中,只需要一名拥有大量资产的清算人的介入,暂时持有抵押资产,同时慢慢出售其持仓,而不是做一次大的交易就立即卖出。

这些规模较大的清算人会有更先进的执行交易策略,如时间加权平均价格或成交量加权平均价格,清算人可以选择在一段时间内逐渐卖出头寸,以减少滑点成本。这种类型的清算人将能够通过支付较少的滑点成本来增加他们的利润,而不是简单的清算。

虽然这种策略使清算人能够最大限度地减少滑点,但它使清算人面临着在他们能够退出之前新获得的头寸失去价值的风险。这是一个特别危险的命题,因为只有当抵押品的价格已经下跌时,清算才会发生,这意味着要想发生清算,我们首先要讨论的是一个刚刚失去一定价值的波动性资产。

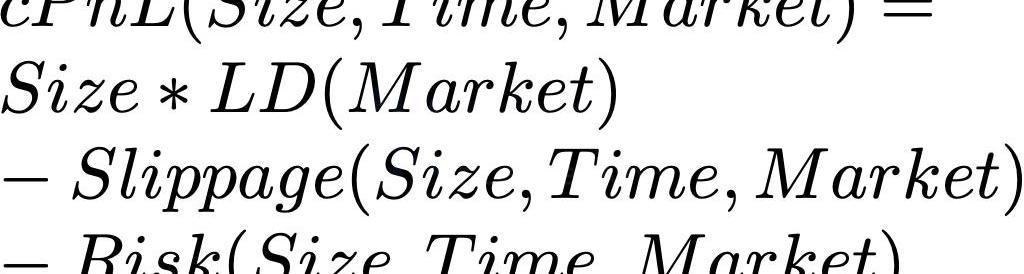

我们可以通过计算预期PnL而不是计算rPnL来说明这种风险,它代表了在考虑了持有抵押品资产多头头寸的时间加权风险后,清算的预期价值。

我们在这里引入了一些新元素。我们添加了一个时间变量,它代表了清算人平仓所需的时间。修改了我们的滑点函数以包括时间,滑点与时间成反比减少,因为市场有更多的时间来吸收卖出的头寸。我们还添加了一个风险函数,当清算人花费更多时间持有价格可能持续下跌的波动性资产时,该函数相对于规模和时间都会增加。

Meta计划向初创公司Better Opinions投资300万美元:金色财经报道,三位熟悉此事的消息人士称,Facebook母公司Meta正在就支持初创公司Better Opinions进行谈判。两位消息人士称,Meta 提议对 Better Opinions的种子轮融资进行高达300万美元的投资,这家初创公司的估值低于2500万美元。如果谈判达成交易,这将是Meta首次入股处于种子期的印度初创公司。目前审议仍在进行中,交易尚未完成。

据悉,Better Opinions由GoJek校友Jain和Soumyajit Das于去年创立,它正在建立一个被投资者描述为印度的 \"预测市场\"。这些日常话题包括预测一个加密货币代币在未来特定时间的价格,一个新作品的票房收入,以及一个YouTube在特定时期能够获得的浏览量。[2022/7/22 2:31:48]

Slippage()和Risk()函数的定义在很大程度上取决于清算人的复杂程度。老练的清算人将能够采用交易策略,使其能够迅速退出头寸,同时产生与不太老练的清算人相同的滑点。一个足够先进的清算人还可能在清算前采取统计对冲头寸,使他们能够完全改变Risk()函数的形式。

清算人之间的斗争

到目前为止,我们只考虑了一个存在一个清算人的世界。如果清算人选择不对一个账户进行清算,他们可以将账户留待以后再进行清算。可是在现实中,清算是有竞争的,很多清算人都在争取同一笔清算。

贷款协议在选择哪个清算人得到清算账户时,主要有两种方法。

1.清算拍卖

一些DeFi协议,如Maker和dYdX,有一个拍卖机制,清算人可以对抵押不足账户的清算能力进行竞价,动态地设定清算折扣。通过这种方式,清算折扣取决于市场动态,可以在市场风险/滑点增加的时期上升,在风险/滑点不明显时下降。如果实施得当,清算拍卖可以非常有效,但会给系统增加大量的复杂性。在崩盘事件中,清算机制出现不可预见的bug,就像Maker在黑色星期四的价格崩盘中看到的那样,可能是灾难性的。

稍作修改,我们可以计算我们的清算人拍卖的竞争性PnL,其中包括其他清算人对清算折扣的竞争。

这里,我们将清算人折扣作为参数添加到PnL中,其中LD是清算人赢得拍卖的净有效清算金额。LD的计算方法将取决于拍卖的运作方式,但将包括为赢得拍卖而支付的任何费用/Gas。

2.先到先得的清算模式

其他协议,如Aave、Compound和Notional等,规定了统一的清算折扣,并允许清算人按先到先得的原则进行清算。第一个调用协议中liquidate()函数的清算人赢得清算,其他清算人则将失去他们为清算支付的Gas费。

我们都很熟悉的加快交易速度的主要方式就是支付更多的Gas费,对清算人来说,事实也是如此。

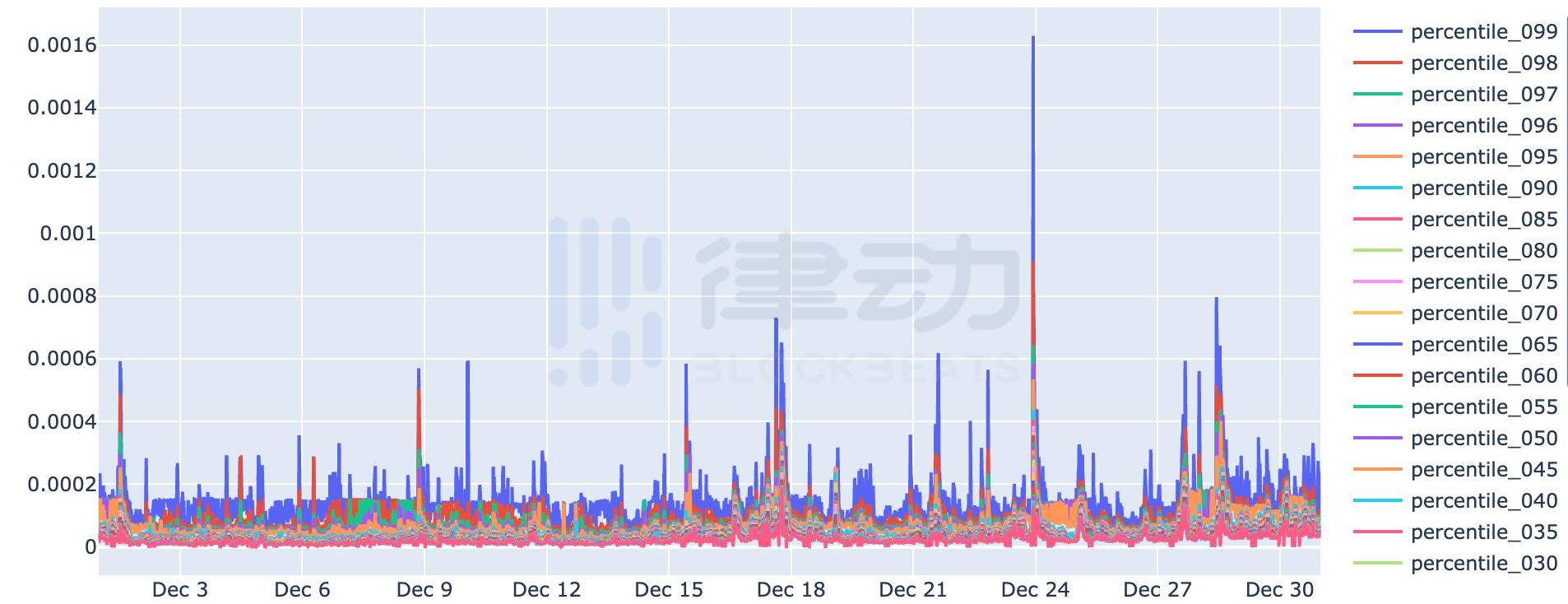

以太坊区块Gas价格的百分位数,单位为美元/Gas

这里我们看到12月份按百分位数计算的美元/Gas交易价格。最低的百分比会有波动,但保持在0.00-0.0002美元的范围内。

在极端的情况下,我们看到最高的百分比在某些日子的某些时间飙升,比一般DeFi用户支付的价格高出几个数量级。这些离群值是清算人为他们的交易分配了大量的Gas,以使他们的清算交易通过的几率最大化。在某种程度上,我们可以用模拟清算拍卖的方式来模拟先到先得的清算,其中代理人使用Gas而不是拍卖机制进行竞价。这里最大的区别是,先到先得拍卖有其清算折扣的上限,由于清算人被迫出价更多的Gas来赢得拍卖,推动了真实收益的降低。

由于在先到先得清算中,即使你支付了最高的Gas,也不能保证赢得清算,所以清算人必须将PnL计算修改为竞争性PnL(cPnL),可以得出:

在这里我们加入了一个Gas项。其中Gas是指清算人为确保清算品在下一个区块中被交易而出价的Gas量。这里我们将其视为一个确定性的过程,出价最高的清算人获得清算权,尽管在现实中,这将归结为你的交易被广播的预期机会以及其他mempool的手段。为了简单起见,这里我们可以假设Gas是通过Gas或贿赂矿工,让你的清算顺利进行。

3.统一模式

在清算拍卖模型和先到先得清算模型中,PnL都取决于市场动态,通过赢得清算所需的Gas或拍卖设定的LD。我们现在可以将LD视为整个市场的一个函数,而不是一个恒定值。

这个方程与原来的ePnL函数相同,只是现在采用了代表整体市场状况的参数Market,如价格变动和波动性。如上所述,Market是LD的参数,LD现在是一个取决于协议的函数,可以使用拍卖模型或先到先得清算模型。Slippage和Risk也受到市场的影响,必须更新。例如,在市场暴跌时,流动性可能会枯竭,并导致因退出大额头寸而增加的滑点,以及由于市场的更高波动性而增加的风险

竞争性协议

随着时间的推移,我们应该预期市场力量会促使所有协议最终具有相同的有效清算折扣。从长远来看,清算人选择清算的时间/地点,将使各协议的清算折扣趋于平衡。最终,我们可以预期拍卖或可变Gas价格的有效清算比例将是相同的。

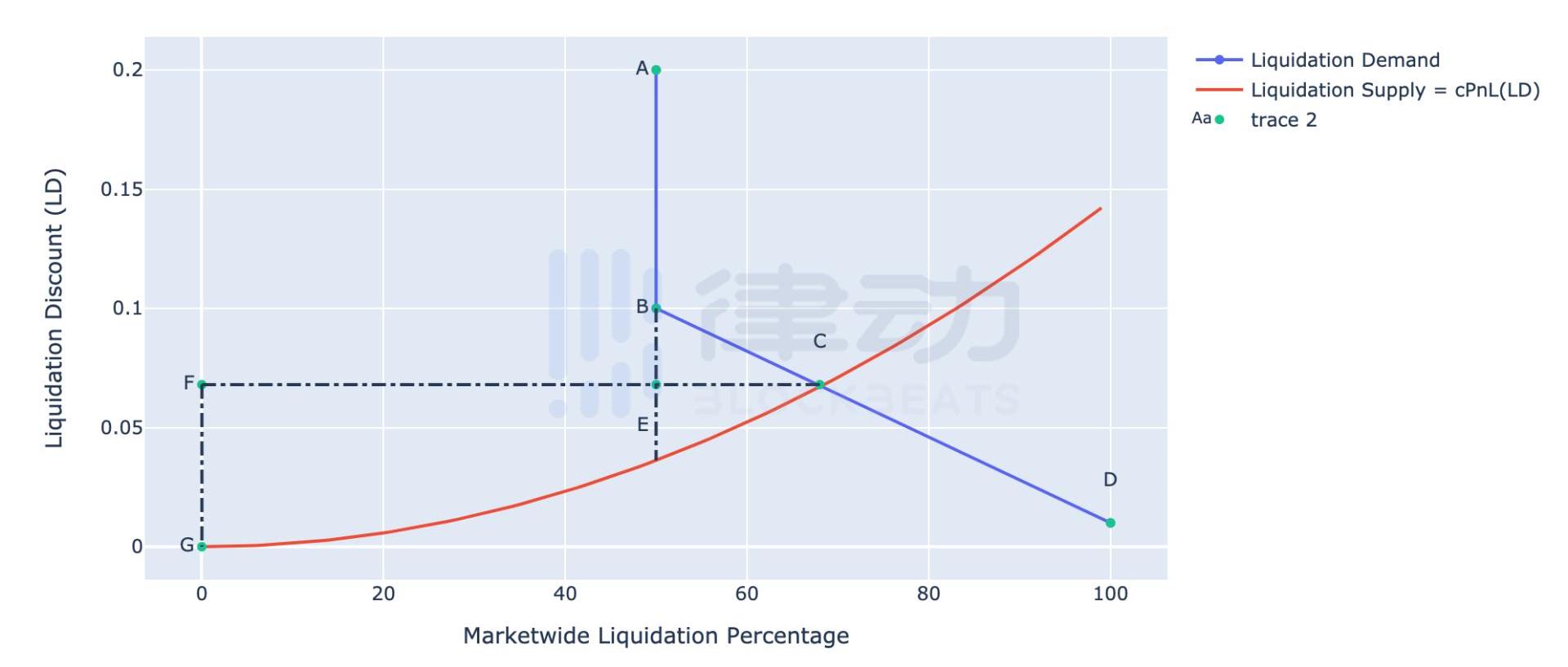

利用前面概述的模型,我们可以考虑市场将如何选择这个清算折扣。这里我们考虑一个理论市场,在这个市场中,所有的协议都可以以相同的规模和相同的资产进行即时清算。由于所有协议的规模和资产都是相同的,我们可以将清算供应简单地建模为cPnL(LD),将清算需求建模为协议愿意为清算支付的最大金额。我们还假设50%的协议使用清算拍卖,50%的协议使用先到先得清算模型。

利用这些假设,我们可以绘制出这个市场的供需动态图:

清算需求曲线中代表拍卖清算人需求的部分(AB)是垂直的,因为这些协议将接受任何清算折扣来出售其规模。

代表先到先得清算协议需求的清算需求曲线部分是向下倾斜的。这是因为虽然所有这些协议可能会因Gas价格而支付较低的有效清算折扣,但它们有一个由协议治理层设定的最大折扣,意味着它们不会允许以任何折扣进行清算。我们假设这些协议有多种,它们都将清算折扣设定在不同的水平上,这导致这条线具有向下倾斜的性质,即清算折扣最高的协议将先于清算折扣较低的协议进行清算。

在清算需求与清算供应相交的地方,代表着市场平衡(C),也是为所有清算人设定清算折扣的地方。这明显低于许多这些协议愿意通过拍卖机制支付的金额或FCFS机制中治理层设定的最大金额。这种均衡导致基于拍卖清算的协议有大量的生产者剩余,在最坏的情况下,他们会被迫对垄断清算人支付所有的抵押品((0,1),F,E,(50,1))。由于FCFS协议仍然会支付其治理设定的清算人折扣,但清算人通过在Gas价格上的竞争失去了他们的PnL,这意味着FCFS清算协议的生产者盈余将被矿工所损失,因此该平衡还将通过Gas费用导致严重损失。清算人还将以利润(FCG)的形式获得生产者盈余,而这些盈余将主要归于最先进的清算人,因为他们可以将滑点和风险降到最低。

最高清算折扣低于此数的协议将不会被清算,因为它们不愿意给清算人足够的补偿。如果其抵押品的价格继续下跌,这些协议将面临破产的风险。从中期来看,这些协议将无力偿还债务并退出市场。从长期来看,我们预计这些协议将通过治理来修改其清算折扣,直到它们与市场保持一致,最终允许100%的协议通过清算保持偿付能力。

市场清算折扣将根据清算人的效率以及市场上发生的清算次数而变化,而清算次数取决于借出资产的价格。不使用拍卖机制的协议必须不断监测这一市场,并重新评估其清算折扣,以确保在市场利率低于其清算折扣时不丢弃抵押品,并确保在市场利率高于其清算折扣时不面临破产风险。

总结

清算工作是复杂的!没有真正的「一刀切」的框架,清算人之间存在着提高效率的激烈竞争。竞争也延伸到协议本身,协议本身需要在这种经济环境下具有竞争力,既要确保他们不会向清算人支付过高的费用,也要确保他们不会面临破产的风险。要在这个世界上保持盈利,需要创新和对市场的深刻理解。

DeFi有多热呢?最近知名加密资产管理机构Bitwise宣布推出DeFi指数基金BitwiseDeFiCryptoIndexFund,而该基金的托管方为AnchorageDigitalBank.

1900/1/1 0:00:00北京时间2月28日凌晨,以太坊协议组合工具Furucombo智能合约出现一个严重漏洞。攻击者已经利用该漏洞获利超过1400万美元.

1900/1/1 0:00:002021,加密货币投资是否有确定性机会?如果这个问题的答案是yes,那么我会给出两个答案,Layer2、衍生品DEX.

1900/1/1 0:00:00摘要数字人民币,又称中国央行数字货币、DC/EP、e-CNY,是由中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能.

1900/1/1 0:00:00年初的时候,算法稳定币的热潮,来得快,走得也快。二代ESD,仿盘DSD;三代Basis,仿盘Mith、ONS;四代Frax,XUSD等,无一例外Token价格遭遇腰斩,紧接着膝盖斩,再脚脖子斩….

1900/1/1 0:00:00原文标题:《波卡和Kusama平行链竞拍PLO详解》理解平行链竞拍之前,首先你需要了解波卡和Kusama的多链基础模型.

1900/1/1 0:00:00