撰文?|?Banach

时间|?2021.01.14

出品?|NEST爱好者获作者授权发布

一、区块链的价值

“链上要干什么?能干什么?”这是一个本质且核心、却往往被淡化的问题。

假设区块链的正反馈结构不变,那么链上发生的每个行为,其边际成本相对于法币应该是递增的,这是一个基本的约束条件。反之,如果相对于法币递减,就会进入大家常说的负循环,这与传统世界有很大的差异。

一般的服务,之所以要集中起来完成,是因为其边际成本是递减的,否则不应该中心化去解决,或者说并无优势。这里的成本不仅仅包含显性的,也包含隐性的,比如风险。当然,成本也可以在一个预期的基础上保持不变。

区块链系统的价格要达到长期稳定,这是几乎不可能的。除非法币按照Friedman的固定增长率发行,否则吻合是个小概率事件。法币的增长速度必然超过ETH,或者说其需求的增长速度需要超过ETH的发行速度。这里的需求不仅仅指链上,也包括金融化需求,比如二级、抵押借贷这些。这跟性能没有关系,是由区块链的机制所决定,而这种机制创造了更多的确定性。

本质上来说,区块链的确定性比法币要高,这种确定性甚至以一种相对通缩的方式存在。性能是技术基础决定的,通胀是经济基础决定的,确定性是博弈基础决定的。前面两个决定程度,最后一个决定本质。

DeFi去中心化金融基准利率今日为14.7%:金色财经报道,据同伴客数据显示,04月06日DeFi去中心化金融基准利率为14.7%,较前一日下跌0.7%。同期美国国债抵押回购率(Repo Rate)为0.04%,二者利率差为14.66%。

DeFi基准利率代表了DeFi融资难易程度,利率越高说明融资成本越高,利率越低说明融资成本越低。其与Repo Rate的利率差则便于DeFi与传统市场作进行同类比较。[2021/4/6 19:50:01]

这种博弈结构,决定了均衡状态下某些性能的确定性,比如数据不可篡改或者篡改的成本等等。可以说为了这种确定性,人们愿意支付更高的成本。但应该是反过来的。这种确定性支付的单位成本比任何中心化都要高,这样的机制自动形成了这个结构,这就是博弈均衡的魅力。参与者并不是为了这个结果,但最终却实现了这个结果,而参与者并不知晓。这个博弈结构,就像在用一个函数去无限逼近一个绝对的确定性。链上数据是有限的,单位数据的成本越来越贵,这让改变几乎不可能。中心化的核心是其规模效应,单位成本不断增加,也是内在价值的不断增加。

均衡的实现是一个动态的过程。这里有个值得思考的问题,为什么有人愿意在二级市场买?如果没有二级市场,那么BTC也是闭环的。每个矿工对BTC都有个内在价值的判断,然后选择一个算力跟大家一起博弈。这里的博弈并不是下棋那种,而是指每个人的行为互相影响。其中最重要的一个因子,就是一个称为随机算子的东西。如果没有这个随机算子,博弈是很难展开的。因为数据的不可篡改,除了矿工本身觉得BTC有一定价值外,购买者也会基于这个性能来选择BTC。于此之外,都需要一个确定性的价值锚,即二级市场中定价之间的博弈。

PAID Network与DeFi保险产品PolkaCover达成合作:PAID Network近日与DeFi保险产品PolkaCover达成合作。通过将保险购买与治理相结合,Polkacover将利用PAID Network基于DeFi的SMART协议和仲裁功能,增强其内部和特定加密公司协议的链上业务协议。[2021/3/14 18:43:26]

假设购买者是基于价值的确定性去购买BTC,这个需求可以直接推高BTC的价格,随之源源不断的人进入,BTC就进入了正循环,进而强化了其内在价值。这种形式是以前未曾出现过的,不是简单的所谓指数级的东西。以前很多价值结构都是线性的,而这是一个非线性结构。所以我认为BTC是和市场机制同一个级别的东西,而不是和企业同一个级别的东西。目前还找不到对应物,可能更像是链式反应。

而博弈论的大部分研究,都是围绕市场机制进行拆分。随机算子并不难,但组合在一起形成有意义的东西就比较难,很容易变成,故价值在于区块链,不在于随机算子。随机算子可以生成一个,但没有价值,不能吸引风险规避者。区块链的思想是有意义的,将数据进行算法处理,保证了数据之间的耦合性,从而让篡改的成本随着博弈的深度而增加。

在过去,数据是很难自动确权,也很容易被复制。只有控制数据的使用环境,才能保证数据不被复制,而非对称加密又保证了数据的去中心化确权。BTC解决了很多问题,这些问题也是通过这个去中心化GAME来实现的。BTC构建了这样的基础,ETH在此基础上,提供了更开放的数据结构,智能合约让转账变成了状态函数。

分析:Bitstamp和Gemini目前对上线DeFi代币“并不感冒”:The Block研究总监Larry Cermak发文分析了各大交易所上线DeFi代币的一些情况,一些要点如下:

1. 新的DeFi代币会DEX上启动,但是CEX仍然发挥着重要的作用;

2. 在上线CEX后DeFi代币价格飙升——BAL和YFI都上涨了约50%;

3. 在上线DeFi治理代币方面,Bitstamp和Gemini完全不上线DeFi代币。[2020/8/10]

在ETH已经实现的功能和均衡之上,我们还能做些什么?

二、DeFi的本质

我之前觉得一般的程序员得到一个基本idea就能做出BTC,现在看并不可能,只有非常深入的思考,才能找到这些组成部分。后面各种改动,不知道价值有多大,但是在中本聪这个架构下,这个基础并不容易得到。实现简单的计算功能之外,是一种新的数据结构。我更愿意把BTC看成存储技术的进步,AI和量子计算是计算技术的进步,5G这些目前感觉理论不行,故确实要发展量子通信。计算、存储和通信,大概是宇宙的基本要素吧。

收敛到DeFi,区块链金融,到底在干什么?金融本质上是基础证券组合的线性变换。这里要达到两个目标:1)基础证券的线性变换;2)形成更多基础证券。如果基础证券已经确定,非线性变换就会变得无意义。这里要开始用数学来描述了。

动态 | DeFi项目PoolTogether获105万美元投资:金色财经报道,基于以太坊的彩票项目PoolTogether近日筹集了105万美元资金,投资方包括IDEO CoLab Ventures、共识实验室 (consensus sys Labs) 和DTC Capital。

据悉,PoolTogether是一个基于DAI的全新DeFi DApp,它展示了一些加密经济学所能实现的最佳特性。PoolTogether是一种无损失彩票。参与用户锁仓本金并购入存款票,一票一抽赢取奖励。[2020/2/4]

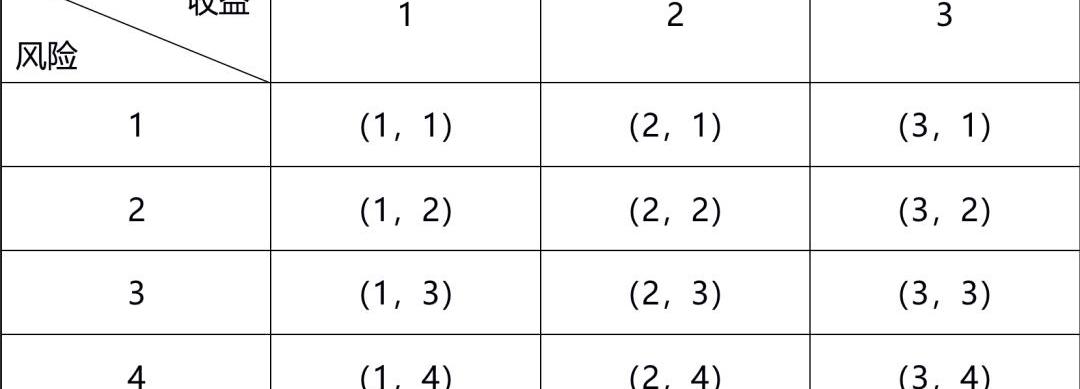

先解释几个名词,基础证券:代表一个给定收益空间的基本风险,每一种基本风险对应一个基础证券,有风险就有对应的收益。准确来说,每一个基础的风险收益,构成一个基础证券,我们只是按照风险来划分而不是按照收益来划分。一个给定收益空间里收益只有几种,对应的风险也会有几种,那么一个二维的矩阵就此形成,这个矩阵就是基础证券的矩阵。如果用一个点来描述一个基础证券,那么这个矩阵的所有元素就构成一个向量。

分析 | DeFi项目锁仓达6.85亿美元,EOSREX上线仅5天占比39.23%:据DAppTotal.com DeFi专题页面数据显示:截至目前,已统计的16个 DeFi项目共计锁仓资金达6.85亿美元,其中MakerDao锁仓3.28亿美元,占比47.99%;EOSREX锁仓2.68亿美元,占比39.23%;Compound锁仓0.32亿美元,占比4.73%;Dharma、Bancor、Augur、xDai等其他DeFi类应用共占比8.05%。过去一周,EOS资源租赁平台REX增速迅猛,上线仅5天时间便吸金2.68亿美元,占EOS流通总市值的6% ,其锁仓价值市场份额有进一步超过MakerDao的可能。此外增长较快的DeFi项目还有EOSDT、dYdX、Kyber等。整体而言,近一周DeFi项目总锁仓资金环比增长71.78%。[2019/5/6]

比如这有12个元素,代表基础证券,构成一个基础证券向量S,金融服务就是STP=Y,或者把S改成X,X是你交易的向量;X=SK,K是系数矩阵。任意X都可以表示成SK,这叫完全市场。T是一个线性变换,P是一个价格向量。每一种风险收益组合代表一种基础证券,有多少种风险收益的可能性,就能组合出多少种收益结构。真实世界是无穷维的,这里简化处理。在无穷维里,一般用算子来描述,T是一个算子。

X=SK,任意向量都可以表示成向量空间基的线性组合。线性代数一般研究线性变换,到了抽象的线性空间,就开始研究算子,因为维数可能是无穷大的,无穷维空间无法简单的用矩阵表示,一般称之为算子。简单的说,怎样把一个无穷维的东西压缩到有限维,然后不损失大量信息,这有些类似线代里面的特征向量特征值,这个在算子代数里叫做谱理论。因为有很多表示,就像光谱一样。

最重要的问题是Y和T的问题。准确的应该是SKTP。因为你做交易的,不一定是基础证券,可能是任意证券,任意证券表示成基础证券,交易或者金融服务,不一定从基础证券触发。但是最终等价于基础证券和系数矩阵的组合。而且这个组合是线性的,这里面假设P是有效定价的,或者叫做均衡价格。假设有效定价了,那么T为什么是线性的?如果非线性的话Y叫做什么,其实道理很简单。

一个股票按照价格卖成钱,XTP=Y。其中X是股票,T是交易算子,P是价格,Y就是钱。在有效定价的情况下,T必须是线性的,否则就会出现1+1大于或者小于2的情况。如果交易可逆,就是T是一个可逆矩阵,不管大于还是小于,就会出现:无风险套利。这就是线性定价法则。

如果T是非线性的,那么Y就叫做不可定价资产。举个简单例子,打一个ETH得到一个WETH,然后打一个WETH换回一个ETH,这就是一个最简单的线性变换,WETH一定是可定价的,就是等于1ETH。如果打一个ETH得到1个ETH,打2个得到4个,平方生产,那么这个WETH就是不可定价的。所有的衍生品,都是线性定价的,否则就是不可能定价资产。线性算子的含义,a*T+b*T=*T。非线性不能定价,线性定价是一个专有名词,非线性一定存在套利。

我们简化一下,就说STP=Y。这里有意思的地方在于P怎么保证是去中心化的预言机,这就是NEST做的事情。其次T如果是线性的,怎么避免被复制?要么在链上有一个完美的定价算子生成P,要么有一个去中心化的预言机。第一个是不存在的,因为区块链的特性决定,定价权一定在链下。这里的定价是指有效定价,不存在套利或者信息优势,市场不完备等等问题。这个预言机,可以产生一个新的资产,这个资产可能不能由原来假设的证券空间的基础证券线性合成。也就是NEST创造出了一个新的基础证券。我们在借贷的时候,也就是NEST1.0试图将借贷资产化,最后必须制造一个非线性结构,刻意进行收敛压缩。

因为线性的话,就马上等于ETH的线性关系了。就是当时的那些衰减系数,你缴纳的手续费和出矿跟300个区块的出矿量相关。这种刻意形成的非线性是有问题的,因为这个算子是线性的。简单的说,无法将线性算子GAME化。因为只有GAME化,才能让线性算子等价于一个资产,这个资产不是基础证券的组合,这个资产是不存在的,会被复制的,没有收益。

链上在干什么?不是在完成基础证券的线性变换,而是在寻找一个新的算子,将其资产化,并构成新的基础证券,创造新的原生资产。因为线性变换可以简单被复制,因此没有任何独特性,不能捕获价值,因此没有收益结构。线性变换是不能生成新的资产的,线性变换可以是一个有意义的通用协议。现实世界,算子是不作为资产的,而且是由中介保证算子的可行性,从而收取费用。链上算子是完全公开的可信的,随时被复制,所以不能捕获价值。STP=Y,其实还有些结构,比如SO=Y,就是不用均衡价格,从而也就不需要一定是线性变换。O是一个非线性算子,直接用原始证券和一个非线性算子组合。

SO=Y有壁垒,因为原则上:SO=Y,这个Y是一个不可定价资产,一定会被套利。但是如果考虑无穷小的局部,O可能会接近线性了,这就是Uniswap的设计思想。其实不需要考虑XY=K,而是要看到大部分简单函数,在无穷小的局部,是接近线性的。这个无穷小,就是相对的。所以,池子越大,局部小额交易越接近线性定价,这样就构成一个竞争优势了。也就是非线性算子,自动具备GAME结构(通俗化的说法:1、自由进出2、策略和别人相关3、可累加形成均衡特性),原因竟然是局部的线性化。如果用算子的思维??XY=K可以优化的多了去了。非线性算子构成一个内部相关性后,规模越大,局部交易的线性特性越强,线性特性越强,价值越高,吸引人越多。这种非线性算子一定要自动做市构成池子,让交易和池子具有相关性。

再说Compound,抵押算子是一个线性算子,但是Compound能形成GAME的原因,是因为缺少利率预言机,所以它一定用了利率的非线性算子。如果Compound要形成一个资产,一定不是跟抵押相关,而是跟利率相关。但是大家对利率不敏感,所以很难从Compound里找到一个好的资产结构。利率和规模相关,而利率应该是由预言机生成,不能跟规模相关。就跟Uniswap一样,价格应该是由外部定价机器生成,而不是跟规模相关。

三、总结

DeFi要做的是去找到更多非线性算子,并对这些非线性算子分类,找到基础结构,也就找到算子的基础证券。除了中间过渡型线性算子,线性算子必不能和非线性算子组合。

导读我们知道,相比公有链,联盟链中使用的拜占庭容错(BFT)算法能够有效地提升区块链的交易处理能力.

1900/1/1 0:00:00在一个大饼悄悄跌去4000刀的周末,你说还会有山寨季?大家好,我是佩佩,在这周四我们在对现阶段市场的分析中表明了一个观点是:接下来山寨会比比特币走得更好.

1900/1/1 0:00:00比特币被创建为有史以来第一个点对点的电子现金系统,此后,整个数字资产行业被创建。尽管该加密货币发展时间良久,并且保持着活力,但如果把该资产类别应定义为“货币”,则在决策者眼中,监管机构甚至投资者.

1900/1/1 0:00:00来源:BIS,作者:AgustínCarstens编译:杨泽栖,原文地址:人大金融科技研究所近几十年来,金融市场和世界发生了根本性的变化.

1900/1/1 0:00:00作者:AdamGaltrey编译:萌眼财经在过去的几个月里,比特币受到了大量的关注。它在1月初创下了41,940美元的历史新高,并在一个多月内价值翻了一倍多.

1900/1/1 0:00:001.全球八成央行正在积极研究主权数字货币调查数据显示,全球80%的央行正在积极研究主权数字货币问题,其中约50%同时研究零售模式和批发模式,35%只研究零售模式,15%只研究批发模式.

1900/1/1 0:00:00