题记:12月31日,由清华大学经济管理学院数字金融资产研究中心主办的“数字金融:创新、发展与监管”高端研讨会在清华大学成功召开。会议上万向区块链首席经济学家、清华经管数字金融资产研究中心特邀研究员邹传伟向我们分享了他在数字货币、数字资产与数字金融方面的真知灼见。本文根据讲话内容整理。

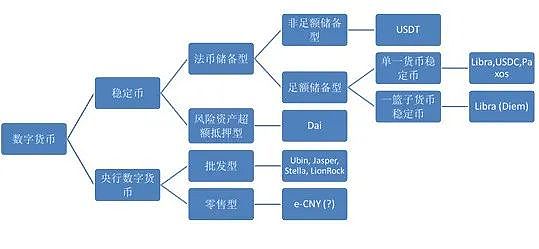

我们可以把数字货币分为稳定币和央行数字货币两部分。稳定币现在越来越受到关注,同时也存在着很大争议。稳定币将来是以锚定单一货币、有足额法定货币储备的稳定币为主。2020年10月以来,欧盟和金融稳定理事会都提出了稳定币监管建议。2020年12月,美国对稳定币监管也有表态,特别是对于锚定一篮子货币的稳定币可能会有严格限制。

现场 | 邹传伟:DC/EP交易笔数达312多万笔 交易金额超11亿元:金色财经现场报道,由Web3基金会主办的Web3大会10月29日在上海举行。万向区块链实验室首席经济学家邹传伟在会上透露,截至2020年8月底,DC/EP全国落地试点场景达6700 个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域;累计开立个人钱包11.33 万个、对公钱包8859个,交易312多万笔,交易金额超过11亿。支持条码支付、刷脸支付和碰一碰等多元支付方式。[2020/10/29]

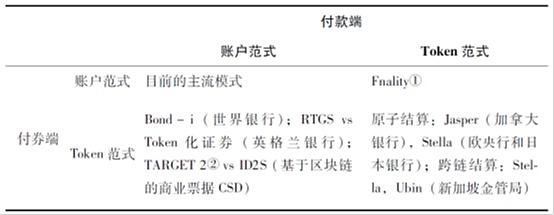

数字货币里最前沿的问题是央行数字货币。央行数字货币又分为批发型和零售型两种类型。批发型主要是新加坡(Ubin)、香港(LionRock)、加拿大(Jasper)在做的尝试,主要是用于中央银行以及商业银行之间,应用场景主要有两种,一是批发支付,特别是证券交易后结算,二是跨境支付。对于批发型央行数字货币,国外从2017年开始经过了好几轮测试,问题研究得比较透彻:一是应用在证券交易场景中时,主要是能否支持券款对付(DvP);二是应用过在跨境支付中,主要是能否支持跨境同步交收(PvP)。除此以外,批发型央行数字货币涉及的其他问题并不是很复杂。

邹传伟:央行数字货币或可实现与第三方支付双赢:6月12日,在由《中国经营报》和微吼联合举办的“2020财富公开课”上,万向区块链首席经济学家邹传伟表示,如果第三方支付机构可以作为DC/EP托管和支付机构,第三方支付行业目前对各种应用场景的渗透,以及建立的二维码等收单系统,可以在DC/EP应用推广中发挥积极作用,从而实现双赢局面。(中国经营网)[2020/6/15]

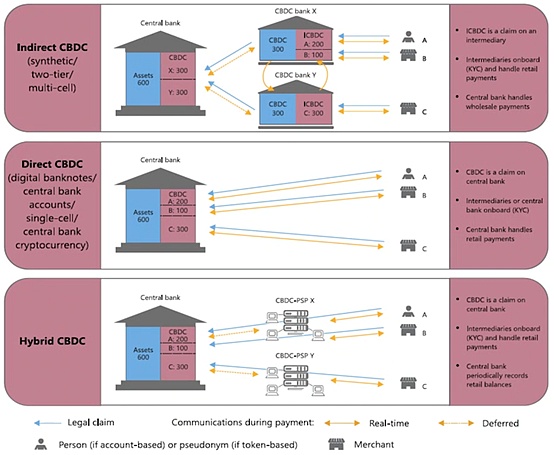

我们今天讨论比较多的人民银行的数字人民币(e-CNY)接近零售型央行数字货币,但又有一些根本差异。零售型央行数字货币涉及的问题要复杂得多。国际清算银行将零售型央行数字货币分为三种(下图),包括直接型、间接型和混合型。其中,直接型指央行无需中介,直接面向大众提供零售支付服务;间接型指央行依托中介机构发行数字货币,中介机构处理用户KYC和零售支付,央行处理批发支付;混合型是指央行引入支付服务提供商,支付服务提供商处理零售支付,央行定期记录零售用户持有央行数字货币的情况。

邹传伟:区块链技术在数据产权界定中发挥重大作用:5月17日消息,万向区块链首席经济学家邹传伟发文《如何建立合规有效的数据要素市场》称,如何建立合规有效的数据要素市场,一个可行选项是使用密码学技术。区块链技术用于数据存证和使用授权,也在数据产权界定中发挥重大作用。(第一财经)[2020/5/17]

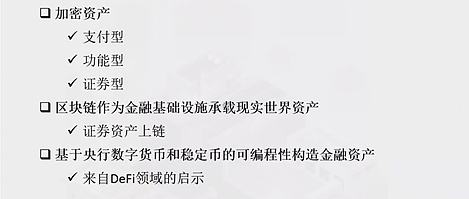

接下来我们谈一谈数字资产,我认为可以分为以下三大类:

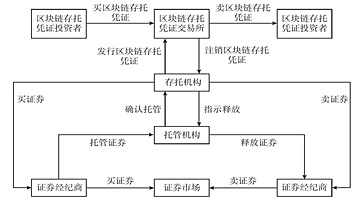

证券资产上链是试图改变目前证券托管、交易和清结算的流程。在经济学逻辑上,证券资产上链与存托凭证机制类似。

万向区块链邹传伟:在DC/EP中区块链用于数字货币的确权登记 居于辅助地位:万向区块链首席经济学家邹传伟表示,支付系统(乃至金融基础设施)分为账户范式和Token范式,前者以银行账户体系为代表,后者以区块链为代表。邹传伟分析认为:DC/EP发行登记子系统由中央银行负责维护,是中心化的,不需要运行共识算法,这样就不会受制于区块链的性能瓶颈。在DC/EP中,区块链用于数字货币的确权登记,居于辅助地位,比如网上验钞功能。邹传伟也曾表示,DC/EP和现金的投放路径类似,二元体系设计考虑了商业银行利益,预计会进一步推动商业银行去拓展零售支付和零售业务。(中国经营网)[2020/4/26]

目前讨论比较多的问题是,证券和法定货币的上链是不是有助于提高金融交易效率。金融交易后处理方面,付款端不管是传统银行账户体系还是央行数字货币,都有机构从不同角度做过试验。比如,新加坡金管局、香港金管局和加拿大央行都做过证券和法定货币都上链的试验,他们的结论比较偏正面。

基于央行数字货币和稳定币的可编程性构造金融资产,是一个尚未有很多研究的问题,但可以从目前DeFi领域的试验获得不少启示。这根本上是构建金融功能模块,再加上央行数字货币或者稳定币,然后封装起来,变成一个可以交易的金融资产。

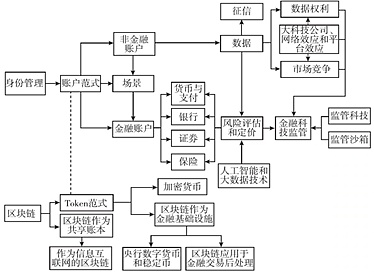

最后,关于数字金融。前面讲了区块链、央行数字货币和稳定币,这些是属于Token范式。Token范式本质上是在数字金融领域实现既像现金又超越现金的一些重要特征,比如开放性更好,能提供更好的隐私保护,不一样的身份管理机制(不需要证明“你是你”,只需证明“你知道特定信息”),以及可以直接点对点交易等。当然,Token范式本身不产生价值,要通过足额法定货币储备和类似证券存托凭证的方式关联链外价值。

为更好理解Token范式,我们可以对比一下账户范式。账户分为金融账户和非金融账户。账户主要分非金融账户和金融账户。非金融账户给金融账户提供场景。非金融账户会记录用户在衣食住行社交中各种数据。数据与人工智能、大数据技术联合起来就可以得到风险评估和定价。各种金融活动,包括货币和支付,银行,证券,以及保险,都是依托相应的金融账户进行的,而金融活动中资金的流通和资源的配置,都离不开风险评估和定价。数据产生两个重要问题,一是数据权利,二是市场竞争。但今天要分析这两个问题,需要理解大型科技公司的影响以及网络效应和平台效应。风险评估和定价,数据权利,以及市场竞争,也相应构成金融科技监管的三个重要维度。金融科技创新不断,给金融科技监管带来很大挑战,为此需要监管科技和监管沙箱。这些内容都概括在下面的图中。

在Token范式下,基于央行数字货币和稳定币的数字金融活动,因为身份管理机制、隐私保护和交易记账模式等与账户范式的差异,在风险管理、市场竞争和金融监管等方面,会与目前金融体系会有较大差异。但具体会有哪些差异,我们今天还看不清楚,有很多问题需要观察、研究。从上面的图可以看出,基于账户范式的金融活动的体系已很完备,但基于Token范式的数字金融活动则处于发展前期。这说明,数字金融有很大想象空间。

作者简介:

邹传伟,万向区块链首席经济学家、清华经管数字金融资产研究中心特邀研究员

标签:数字货币区块链稳定币数字金融2023数字货币开网时间以下哪项不是区块链目前的分类数字人民币稳定币白皮书数字金融是干嘛的

1月8日15:46,金色财经数据显示,BTC短线上涨,突破39100美元关口。比特币不断突破临近4万美元关口持续点燃市场情绪,多项指标反映后市乐观上涨情绪.

1900/1/1 0:00:002017年冬天,内蒙古的夜很冷,室外温度低于零下20摄氏度。在一座荒凉的“矿场”里,由于没有什么娱乐活动,来自浙江杭州的比特币矿工冯胜在“上下铺式,能睡七八个人”的大房间里早早睡去.

1900/1/1 0:00:00比特币以其波动性而闻名,它的价格经常摇摆不定。尽管它从2020年3月的大流行引发的暴跌中迅速恢复,并继续创下历史新高,但这并不意味着比特币在将来不会发生类似事件.

1900/1/1 0:00:00随着 DeFi 的兴起和发展,安全问题一直是高悬在头顶上的达摩克里斯之剑。不少 DeFi 协议遭受的各种攻击,据 PeckShield 派盾发布的《2020 年年度数字货币反报告》显示,20.

1900/1/1 0:00:009月28日,为加密投资者带来了巨额收益的DeFi巨头Yearn.Finance知名创始人Andre Cronje在推特上转发了一张图片.

1900/1/1 0:00:00去中心化稳定币、DEX、借贷已经构成了DeFi三大基石。循着市场规律,下一个爆发点很可能就是去中心化衍生品交易所。最近,火星财经记者和多个业内资深人士进行交流,这种观点非常普遍.

1900/1/1 0:00:00