要点总结

在金融领域,风险通常不能消除,只能转移。这一点在DeFi领域也是一样。对于AMM协议的DEX来说,不同机制的设计其实更多的是在不同参与者的利益之间做权衡。目前的AMM协议项目并不能消除风险。Uniswap的AMM机制简洁、优雅,滑点对于Uniswap来说本质上是为保护LP的利益而损害交易者的体验;而无常损失则是为保护交易者体验而损害LP利益。这一点对于AMM是天然存在的风险,目前来看市场上的项目并不能消除这些风险,仅仅是做了一些权衡。

前言:

在自动做市商机制下,做市门槛得以降低,普通用户的参与程度大大提升,因此流动性的聚集也更加容易。但同时,比起订单簿模式的交易平台,高滑点和无常损失等问题则是让AMM受到诟病的方面。随着流动性挖矿引导AMM在三季度爆发,行业内开始愈加重视现有AMM的不足之处,新入场AMM将眼光聚焦在了高滑点、无常损失等问题的解决。

1.什么是滑点和无常损失

滑点和无常损失作为DeFi生态中被广泛提及的概念,为AMM用户带去了不少风险。在这两个概念中,滑点是指预期交易价格和实际成交价格之间的差值。滑点并非AMM出现后的新概念,而是传统交易市场就存在的一个问题。对于传统订单簿模式的交易所而言,流动性越高,盘口深度越好,滑点则越低。简单来说,卖出资产越多,价格越低;买入资产越多,价格越高。

而无常损失的概念在AMM出现后被首度提出,意指在AMM的运作环境下,流动性提供商向AMM资金池提供流动性时,因资产外部市场价格波动而产生的损失。无常损失仅在AMM模式下存在,在资产价格恢复后可能消失。但在多数情况下,由于资产价格不能恢复到原位,无常损失实际是永恒的,也因此被称为差异损失。

Uniswap:AGoodDealforLiquidityProviders?https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

1.1滑点

与传统的订单簿形式不同,AMM采用资金池模式来进行做市。资金池中的资产价格则由函数决定,这意味着AMM中交易对的价格和其交易资产在资金池中的储备直接相关。因此,一旦交易发生,导致交易资产在资金池中的储备变化,资产实际的交易执行价便会发生改变,产生滑点。也因此,越是大额的、对资金池的流动性储备破坏越深的交易,滑点也就越高。

BitDAO社区关于BIT回购计划的提案已开启投票:12月27日消息,BitDAO社区关于BIT回购计划的提案已开启投票,该提案旨在作为其DAO部署战略计划的一部分。提案建议从2023年1月1日起,将每天的目标购买量(TDPA)设定为200万USDT,持续50天(总额为1亿USDT)。

购买BIT后,BitDAO金库仍将持有3亿美元的USDT/USDC和27万枚ETH(约3.45亿美元),提案称这应该足以覆盖5年以上的BIT产品开发。目前该提案支持率为100%,投票将于12月31日结束。[2022/12/27 22:09:48]

AMM滑点的高低还取决于其采用的机制本身。首先,滑点在恒定总和做市商函数下不存在;即以X和Y代表资金池中两种资产的储备,K为常数,X+Y=K时滑点为0。然而,该机制将导致资产流动性枯竭,即X足够大时Y将为0,反之亦然,因此并不在实际应用中被采用。

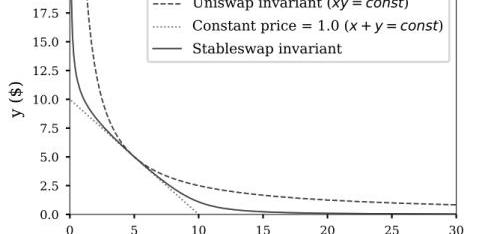

为防止资金池流动性枯竭,则必须以滑点的方式对交易进行惩罚。以采用恒定乘积做市商制的Uniswap和混合了恒定总和与恒定乘积做市的Curve为例,其函数曲线分别如下图的虚曲线和实曲线所示。已知下图直线时滑点为0,因此当曲线越贴合于直线时滑点越小。Curve因专注于稳定币和资产价格为1:1的交易对,而使滑点降低成为可能,但同时该机制并不能应用在价格波动剧烈的交易对上,否则低滑点下套利成本低,易导致流动性枯竭。

不同做市函数曲线;来源:Curve白皮书

此外,因AMM资金池必须以大量的流动性和闲置资本来确保滑点发生后资产交易价格仍具备竞争力,资金利用率便低成为了AMM的另一大问题,并且由于LP的收益来源于实际交易资本产生的交易费用,该问题直接影响了LP的收益。降低滑点除了能够给交易者带来更好的价格,也能为LP带去更多的交易费收益。

1.2无常损失

在最初的定义当中,无常损失仅作为Uniswap的风险被检测。在Uniswap的机制下,LP因外部市场资产价格偏离而产生的损失十分典型。具体而言,一方面,由于Uniswap的资产定价和资金池储备相关,价格发现在链上完成,不和外部市场价格联通。因此当外部市场资产价格波动时,Uniswap需要依赖套利者去修正链上价格,使其和外部市场价格达成一致。

国务院印发《关于加强数字政府建设的指导意见》:6月23日,国务院印发《关于加强数字政府建设的指导意见》,就主动顺应经济社会数字化转型趋势,充分释放数字化发展红利,全面开创数字政府建设新局面作出部署。(新华社)[2022/6/23 1:27:41]

另一方面,LP在将流动性提供给资金池后,获得资金池的部分所有权,即资金池资产的“股份”。套利者在修正链上价格的过程当中,其获得的利润便是资金池的损失,也因此使得LP和被动持有资产相比受到损失。若不计交易手续费和滑点,无常损失的具体发生步骤如下所示:

①假设ETH/DAI资金池拥有10个ETH和5,000个DAI,内部价格1ETH=500DAI,初始市场价1ETH=500DAI。资金池内部价格和市场价相等,资金池平衡;

②假设LPAlice为上述资金池提供了1ETH/500DAI,则Alice拥有上述资金池10%的“股份”;

③ETH外部市场价格上升,1ETH=700DAI,而资金池内部价格仍然为1ETH=500DAI,套利空间产生。

④套利者Bob从资金池以500DAI的价格买走1个ETH,资金池剩余9ETH和5500DAI,资金池失衡,ETH储备减少且资金池内部ETH价格上涨,套利空间持续存在,直至ETH内部价格涨至700DAI;

⑤Alice想在资金池为9ETH/5500DAI时撤回资金,Alice实际撤回的为10%9ETH/5500DAI,即0.9ETH/550DAI。Alice此时的资产价值为0.9700+550=1180DAI;

⑥Alice若被动持有1ETH/500DAI,其资产价值应当为1*700+500=1200DAI。作为LP,Alice产生了20DAI的无常损失。

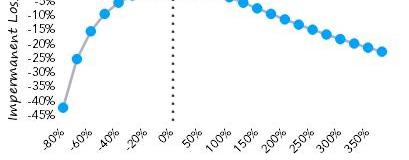

由上述无常损失的产生逻辑可知,无常损失的大小和资产价格波动程度正相关,并且所有采用资金储备对资产进行定价、依赖套利者调整链上资产价格模式的AMM都一定存在无常损失。取决于资产外部价格波动的大小,LP产生的无常损失可能被交易手续费和流动性挖矿收益补偿。同时,由数学公式推导,无常损失的函数曲线形态如下图所示:

Circle拨出1040万美元以解决SEC关于Poloniex的案件:7月21日消息,加密货币运营商Circle Internet Financial Ltd.表示,根据一份监管文件,它已经拨出1040万美元来解决美国证券交易委员会对Poloniex LLC(其已停止的加密货币交易所业务)提起的案件.根据本月早些时候提交给SEC的监管文件,Circle本月宣布将以45亿美元的特殊目的收购公司合并上市。

前一年,Circle收购Poloniex后,于2019年将其出售,并损失了1.568亿美元。Circle表示此次出售是为了 \"从与投机性加密货币交易有关的业务中剥离\",并使其业务与所提供的产品 \"更好地保持一致\"。根据该文件,SEC于2017年12月对Poloniex提出投诉,涉及 \"可能被定性为证券的加密货币交易\"。

3月,Poloniex提出以1,040万美元的价格解决此案。此外,在文件中,Circle还披露它正在接受美国财政部外国资产控制办公室对其已停止的Poloniex业务的调查。(华尔街日报)[2021/7/21 1:06:42]

无常损失函数曲线;来源:TokenInsight

1.3其它风险

除滑点和无常损失的风险外,上文分析的资金利用率也是AMM被认为不足的方面。此外,当AMM资金池要求用户必须抵押超过一种资产,并以交易对资金池“股份”的形式作为LP兑现收益的流动性提供凭据时,本身只持有一种资产的LP将被迫承担多种资产的风险敞口。

总体而言,根据上述分析,AMM机制的风险和不足主要有以下方面:

滑点:滑点高,对于大额交易尤其不友好;

资金利用率低:资本闲置程度较高,阻碍LP手续费收益;

无常损失:在资产价格波动,偏离资金池内部资产价格时造成LP损失;

多资产风险敞口:流动性提供者可能被迫承担多资产风险敞口。

2.问题优化方案

上文分析了AMM机制的不足和风险以及产生不足和风险的原因。由上述原因可知,针对滑点和资金利用率的问题,可采取的优化方案包括改变做市函数曲线和采用预言机对交易资产进行喂价。但由于滑点同时能防止资金池内的资本损耗,对资金池内资产的流动性起到保护作用,故贴合0滑点的做市曲线仅对资产价格1:1的交易对具备良好应用场景。

XRP持有者被指控散布关于SEC领导层的“虚假陈述”:美国证券交易委员会声称XRP持有者正在社交媒体上散布有关其领导层的虚假陈述。据报道,社区花了半年时间传播关于前SEC公司金融主管William Hinman和前SEC主席Jay Clayton因涉嫌利益冲突而起诉Ripple的阴谋论。几周前,Ripple提交了一份动议,请求法院批准Hinman作证。此后,SEC一直在抵制这一举措。随后美国证券交易委员会提出动议,要求撤销Ripple对Hinman的证词。(u.today)[2021/6/26 0:07:25]

针对无常损失问题,优化方案同样包括引入预言机喂价,使资金池内的价格和外部市场价格保持一致,不依赖套利者对池内价格进行修正;同时,无常损失以及资产价格波动引起的风险还可通过对冲的方式被管理。而针对多资产风险敞口问题,则可通过给予LP单一资产资金池“股份”的形式,使LP仅承担单一风险敞口。

总体而言,有效的优化方案如下:

改变做市函数曲线,缩小交易应用场景,仅提供价格较稳定资产的交易,如包括Curve在内的稳定币交易;

引入预言机,对资金池内部资产进行喂价。此方案被多个项目采用,如BancorV2、DODO、以及CoFix;

引入风险对冲策略,如CoFix;

允许单一资产的风险敞口,如DODO、BancorV2

引入预言机因能对滑点和无常损失有效改善而成为新入场AMM以及AMM升级提供的解决方案。

3.预言机引入后依然存在的风险

预言机的引入能够同时改善滑点和因资产价格波动产生的风险,但是,预言机引入后的AMM在改善现存问题的同时,是否又带来了新的风险?首先,预言机作为第三方喂价工具,本身就存在一定风险:预言机攻击屡见不鲜,在DeFi生态中造成了大量损失。

另外,以Uniswap为代表的AMM机制原理看似简单,但设计精巧,存在其成功运转的合理性,整体机制设计上牵一发而动全身,任何针对滑点和无常损失的优化甚至消除往往需要以其它方面的牺牲为代价。

下文以新入场的AMMDODO和Cofix为代表,对以引入预言机来降低风险、改善不足的AMM做具体分析。

3.1DODO

DODO引入Chainlink作为对其交易资产进行喂价的预言机,采用PMM作为其做市算法。PMM算法即为使用预言机来向资金池交易对喂价,当外部市场价格发生变动时,主动地调整内部交易价格。

德国阅读量第二大的报纸FAZ发布了整版关于比特币的文章:DocumentingBTC推特表示, 德国阅读量第二大的报纸FAZ发布了整版关于比特币的文章。[2021/6/21 23:52:39]

首先,DODO资产交易价格不因资金池资产储备而变化。而是根据预言机的喂价主动调整,故能起到降低滑点的效果,也消除了狭义上因外部价格波动、资金池失衡而产生的无常损失。同时,为平衡因交易导致的资金池储备失衡,DODO仍然需要允许套利者的存在;如下图所示,以用户卖出B为例,当池中B储备上升时,DODO将把B的价格调整至低于市价,以鼓励套利者从池中买入B。因此,该模式需要不断地、快速地、准确地对池内价格进行调整,对预言机的喂价能力十分考验,而一旦无法及时跟踪市价,将无法对资金池有效平衡,造成LP损失。

DODO资金池平衡原理;来源:DODO白皮书

TokenInsight观测了DODO的7个交易对资金池,如下图所示,Y轴的值为1时对应上图中B和Q的虚线位置;理论上来讲,资金池应保持一侧大于1、一侧小于1的状态。但是,7个资金池中仅WBTCUSDC较好地维持了这种状态:

DODO资金池平衡情况;来源:DODOPoolTracker

对预言机的依赖也造成了抢跑的风险—套利者可通过监听预言机的价格寻找套利机会。当预言机两次报价的差值大于套利所需的交易手续费时,套利者可赚取其中的价差,使LP蒙受损失。这一损失DODO称之为套利损失。

同时,DODO允许单一的风险敞口,即允许LP提供单一资产的流动性,并以该资产流动性“股份”的形式对LP分配收益。仍以上图为例,当B储备上`升时,需牺牲Q池LP的利益来鼓励套利者买入B。而两侧资金池都不足1时,则代表两侧LP都遭受了损失。

此外,DODO将流动性聚集在市价附近以降低滑点,因此,随着交易额的增大,将出现滑点激增的情况。和Uniswap相比,DODO更适用于小额交易。

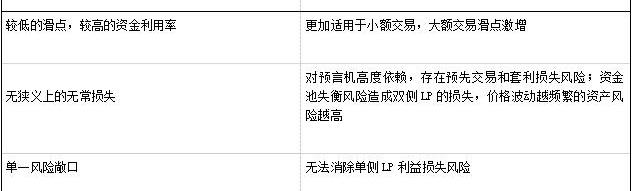

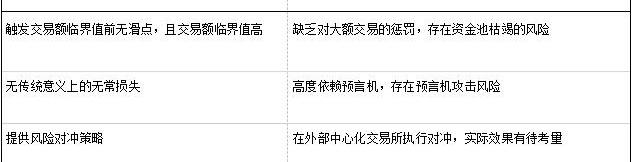

总体而言,DODO的优势和风险可总结如下:

3.2CoFix

CoFix在对于传统AMM的改进上比DODO更加大胆,CoFix直接取消了算法定价,使用NestProtocol预言机给的外部市场价格来作为交易价格。由于价格由外部市场的资产供需决定,CoFix称其定价模式属于均衡定价模型。

在CoFix的模式下,滑点能够被消除。但是,失去了滑点作为资金池流动性的保护,将存在资金池内交易对一侧的资产被消耗完,资金池枯竭的风险。如下图所示,CoFix总锁仓值持续下降:

CoFix总锁仓值;来源:DeBank

CoFix应对该问题的方法是引入“冲击成本”,即当单笔交易额足够大时触发冲击成本,提升交易的价格。但触及冲击成本后,提升后的交易价格和正常交易价格差别十分小,因此对资金池流动性的保护作用也有限。

另一方面,由于资金池内部价格与市场价格保持一致,将不存在无常损失风险,但这并不意味着LP提供流动性没有风险。

CoFix虽然允许LP存入单一资产种类,但LP的收益计算仍然基于交易对资金池,即不提供单一资产的风险敞口,LP仍然需要承担多资产风险敞口。而由于资产价格和资金池内资产储备完全脱钩,价格无法如在DODO的模式下一样用来作为平衡储备的调节因素;为保证在单侧资产储备下降时LP不致于承担全部损失,CoFix必须使LP承担资金池双侧的风险敞口。双资产风险敞口对于LP而言某种程度上是一种保护。

为优化资产储备变化导致的LP风险问题,CoFix采用风险量化和风险对冲的方式。具体而言,即开发脚本,当资金池资产储备变化大于前设的临界值时,通过在中心化交易所卖出增量资产或买入缩量资产进行对冲。

总体而言,Cofix的优势和风险可总结如下:

COFIX滑点差别;来源:COFIX官网

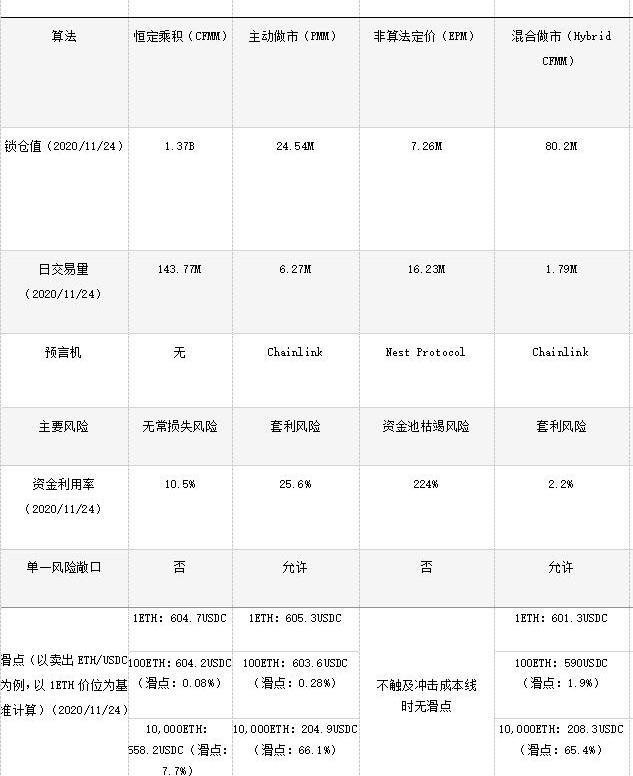

3.3综合对比

基于上述分析,TokenInsight对UniswapV2、DODO、CoFix和BancorV2进行了多维度的总结,并测算了资金利用率、滑点等数据。

和TokenInsight分析一致,DODO在小额交易上价格较佳,在流动性远低于Uniswap的情况下,小额交易价格依然优于Uniswap;资本利用率也较高。CoFix因没有滑点,有利于交易者,因此交易额表现较好;但同时其锁仓值自上线以来持续下降,交易额远超其锁仓值。Uniswap虽然在机制设计上受到滑点、无常损失的质疑,但其依然是流动性最好的DEX,并且由于其流动性充足,实际上滑点问题相对而言并不严重。同时,BancorV2虽同样引入了预言机,但并不具备太强的价格优势,因此交易额相对也不高。

从各数据来看,对交易者而言,CoFix无疑是较好的选择;DODO小额交易价格较好,同时为LP提供单一资产风险敞口的选择。而Uniswap流动性高,价格增长曲线较为平滑。

各DEXs信息和数据详情如下表所示:

小结:

在金融领域风险通常不能消除,只能转移。这一点在DeFi领域也是一样。对于AMM协议的DEX来说,不同机制的设计其实本质上更多地是在不同参与者的利益之间做权衡。目前的AMM协议项目并不能消除风险。Uniswap的AMM机制简洁、优雅,滑点对于Uniswap来说本质上是为保护LP的利益而损害交易者的体验;而无常损失则是为保护交易者体验而损害LP利益。这一点对于AMM是天然存在的风险,目前来看市场上的项目并不能消除这些风险,仅仅是做了一些权衡。

资料参考:

Uniswap:AGoodDealforLiquidityProviders?https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

ImpermanentLossExplained:https://academy.binance.com/en/articles/impermanent-loss-explained

HowtoBringMoreCapitalandLessRisktoAutomatedMarketMakerDEXs:https://blog.chain.link/challenges-in-defi-how-to-bring-more-capital-and-less-risk-to-automated-market-maker-dexs/

DODO白皮书:https://dodoex.github.io/cn/docs/

CoFix白皮书:https://cofix.io/doc/CoFiX_White_Paper.pdf

Curve白皮书:https://www.curve.fi/stableswap-paper.pdf

风险提示

防范各类金融平台打着“区块链”和“虚拟货币”等旗号的非法集资活动,TokenInsight将严格遵守国家法律和监管规定,坚决抵制利用区块链进行非法集资、网络、1C0及各种变种、传播不良信息等各类违法行为。

如发现内容含敏感信息,请后台联系我们,我们会及时处理。

调查显示,比特币有两个明显的发展要素:整体来看,越来越多人开始了解它;从年龄分布看,年轻人更倾向于购买和使用比特币.

1900/1/1 0:00:00原文作者:AjitTripathi原文链接:https://www.coindesk.com/banks-need-to-adopt-crypto-now今年.

1900/1/1 0:00:00发债5.5亿美元用来购买比特币的MicroStrategy疯了吗?对此最直接的回答就是没有,它只是比别的机构更加激进大胆.

1900/1/1 0:00:00需要扩容自从以太坊主网上线以来,其扩容问题一直是讨论最多的话题之一,尤其是当某些热点事件引起网络拥堵时,对于扩容话题的关注和讨论往往更加白热化.

1900/1/1 0:00:0012月5日,“相信未来——2020世界区块链大会?武汉”在武汉国际会展中心正式开幕。大会由巴比特主办,并得到了武汉市政府、江汉区政府、武汉市经信局、中国信通院等部门单位的大力支持.

1900/1/1 0:00:00澎湃新闻记者叶映荷来源:澎湃新闻澎湃新闻?继突破历史最高值后,比特币攻破20000美元大关,再创历史新高。12月16日晚间,比特币首次站上20000美元.

1900/1/1 0:00:00