DeFi信用时代还有多远??

“金融的本质是信用,必须改掉金融的当铺思想,依靠信用体系发展。今天的银行还是当铺思想,抵押和担保就是当铺,但是仅靠资产抵押的机制会走向极端,有些企业要把资产全抵押出去,压力巨大。”

“抵押的当铺思想难以支持未来世界发展对金融的需求,须以大数据为基础的信用体系来取代当铺思想,让信用等于财富。”

10月24日,阿里巴巴集团创始人马云在第二届外滩金融峰会的发言不仅惊起舆论的千层浪,甚至一定程度上加快了监管的步伐,葬送了众多蚂蚁人的财富自由梦想。

尽管马云炮轰“当铺思维”,但当铺延续数千年,经久不衰,已经得到了验证,的确是一种行之有效的模式。

伴随着区块链技术的到来,无需许可,代码运行的DeFi让“手工当铺”焕然一新,变成了自动化当铺。

DeFi借贷,旧金融的内核,披着新当铺的外衣,这也正是DeFi的内生缺陷——缺乏信用体系。

DeFi能够进入信用时代吗?

DeFi:旧金融,新当铺

典当是人类社会最古老的行业之一,只要有了金钱,典当就开始出现。

在中国,二三千年前,典当就已经存在。典当最早叫做“质”,东汉时代的《说文解字》中,对“质”的解释是“以物相赘”,对“赘”的解释是“以物质钱”。

DeFi借贷协议Morpho已重新激活向Aave优化器提供流动性的能力:6月4日消息,DeFi 借贷协议 Morpho 发推表示,向 Aave 优化器(Optimizers)提供流动性的能力已重新激活,情况已恢复正常。Compound 优化器的恢复将在相关合约的修复完成后立即进行,随后会发布有关该问题的详细报告。[2023/6/4 11:56:53]

当铺最早起源于南朝时的寺院经营,主要是为了帮助贫苦百姓渡过难关,以衣物、农作物、器皿等作为抵押的兑换商品,利息也是较低地、适当性地收取。

尽管社会变迁数载,当铺模式依旧长期主导借贷市场,现代银行业开始为信用定价,但依然偏爱有资产抵押的借贷,核心是为了最大程度地规避违约风险。

如果把“当铺思维”主导下的传统金融贷款称为旧金融,那么无疑,DeFi依然是旧金融的内核,披上了新当铺的外衣。

DeFi最大的特点,其实就是去中介化,无需许可,服务成本更低,效率更高

DeFi借贷可以通俗地理解成一个自动化运行的当铺,不需要一个中介方,借方和贷方利用智能合约来进行交易。

最典型的例子,MakerDAO就是一个典当行。

质押以太坊到MakerDAO抵押债仓中,智能合约根据超额抵押的规则自动生成一笔稳定币Dai贷款。

DeFi协议Altitude完成210万美元融资:7月1日消息,DeFi协议Altitude宣布完成210万美元融资,包括来自Biconomy的Ahmed Al-Balaghi和Aniket Jindal、Ambire Wallet的Ivo Georgiev在内的多位Web3领域天使投资人参投。

Altitude是一个管理DeFi贷款和抵押品的协议,用户通过Altitude借款时,该协议会根据市场条件实时管理贷款和抵押品,以提供最佳贷款利率,确保借款人始终以最低的可用利率获得借款。[2022/7/1 1:45:18]

既然是“抵押借贷”的当铺思维,那在马云眼中,DeFi也属于旧金融的附庸,需要改进。

“我们必须改掉金融的当铺思想,依靠信用体系。”

马云这一句话一下将整个传统金融行业置于了对立面。

信用时代,离不开金融科技,用机器学习和人工智能去做数据分析,从而为信用定价,这也是蚂蚁集团、京东数科等公司寻求高估值的外衣。

马云有自信公开抨击延续千年的“当铺模式”,敢言背后,是网商银行的无抵押借贷大获成功。

网商银行2019年的不良贷款率为1.31%,显著低于19年上市银行的整体不良率,同期农商行整体的不良率为3.90%。

DeFi 概念板块今日平均跌幅为6.82%:金色财经行情显示,DeFi 概念板块今日平均跌幅为6.82%。47个币种中6个上涨,41个下跌,其中领涨币种为:YFII(+17.87%)、YFI(+15.70%)、UMA(+12.85%)。领跌币种为:SWFTC(-16.37%)、BZRX(-16.21%)、KCASH(-15.82%)。[2021/5/11 21:47:00]

2019年网商银行资产回报率,净资产回报率比上市银行整体要高出19bp和3.45个百分点。

在官方的宣传语言中,这当然是金融科技的成功,但是事实真的如此吗?为什么只有阿里巴巴和腾讯的金融科技信贷成长为巨头?

马云的抓手

在信贷的风控中,主要衡量两点:是否具有还款能力?是否有还款意愿?

别看金融科技吹嘘用上百个维度的数据进行模型分析,但在信贷领域,它依然只解决一个问题:衡量还款能力。

还款意愿,既要考量利益博弈,同时也考验人性,无论是传统银行还是打着金融科技的网络贷款,贷后风险处置大同小异:征信、催收、法律诉讼。

与普通互联网金融公司不同,腾讯、蚂蚁金服有更强大的风控手段。

在蚂蚁金服和新网银行工作多年的刘波曾发表过一个观点,蚂蚁金服的花呗和网商银行的成功虽然得益于大数据,但是更重要的是它们的抓手:支付宝、淘宝店铺。

OKEx CEO JayHao:DeFi中的BTC锁仓集中在WBTC和闪电网络两个项目上:金色财经报道,为什么DeFi应用中的以太坊下降,而BTC数量创下历史新高呢?OKEx CEO JayHao在接受金色财经独家采访时指出:因为DeFi中ETH锁仓的多为借贷市场项目,如MakerDao,由于ETH价格在最近的大跌,暴露出目前借贷市场存在的问题,打击了用户的信心,所以锁仓的ETH数量出现显著下降。DeFi中的BTC锁仓多集中在WBTC和闪电网络两个项目上,前者是稳定币领域,后者是支付领域,目前这两个项目并未引起用户的担忧,所以BTC的锁仓是在持续增长的。尤其是WBTC项目,近期接收了来自Coinlist的1000枚比特币抵押,所以BTC的锁仓量突然增加。由于BTC相对于ETH更受用户认可,也相对ETH稳定一些,所以我们在看到MakerDao上ETH锁仓量下降的同时,BTC的锁仓量增加了。此外,对于减半是否会促进BTC转向DeFi应用。JayHao还指出,促进BTC转向DeFi应用的,应该是以BTC作为价值支撑的DeFi项目,而并非减半,或未来比特币价格的上涨。[2020/5/13]

“如果你不归还那3000元的贷款,你可能要付出代价。比如,你可能无法再使用支付宝或者淘宝等,腾讯下属的微众银行也是类似的抓手。”

动态 | 以太坊DeFi锁仓排名小幅变动,Synthetix一度超越Compound居第二:大部分时间里,以太坊DeFi平台锁仓价值排名靠前的往往都是MakerDAO、Compound等项目。但Doggie Tail Crypto Capital合伙人Spencer Noon指出,情况正在发生变化。他在最近的一条推特中称,Synthetix是一种去中心化合成资产的DeFi协议,允许用户以去中心化的方式交易一种大宗商品工具。目前它在合约中锁定了价值1.035亿美元的资产,甚至一度稍稍超过了Compound(1.03亿美元)。 Spencer Noon将此归因于两点或三点:1、MakerDAO削减了稳定费;2、这意味着许多用户可能更愿意通过Maker而非Compound获得贷款;3、Synthetix的原生代币价格开始飙升,在过去30天内上涨了56%。 尽管许多人可能认为这一小小的“震荡”无关紧要,但它表明了以太坊的DApp生态系统及其DeFi的发展和增长。此外,Noon指出,在DeFi排行榜上争夺一席之地是一个“健康生态系统的标志”,因为它表明存在竞争,这自然会导致创新——从长远来看,这对区块链的用户和ETH投资者而言都是净收益。[2019/11/14]

“淘宝贷款的授信,只看我给商家带来了多少销量和利润,保证你的信贷额度小于违约成本就能保证贷款安全——我能帮你赚10万元,给你8万元贷款,你若不还,10万元利润就没了,而且店都没了,你到底还,还是不还?更何况,你的所有销售额都在支付宝上,你的所有客户都在淘宝、天猫上。淘宝、天猫贷款风控逻辑的本质是店铺质押贷款。”

腾讯的思路类似,微粒贷最初的白名单客户,来自于腾讯以及已识别优质企业员工的关系链。社交关系链就是腾讯金融信贷的抓手。

很多互联网公司都有海量的行为数据和强大的分析计算能力,但是它们并没有阿里和腾讯这样的抓手,所以,最终的风控依然得诉诸催收或者法律诉讼,信贷很难获得类似的规模扩张。

当支付宝和微信成为了每个人日常生活的基础设施,这就是最好的风控抓手,美团、滴滴等互联网公司做金融服务的逻辑类似。

DeFi缺少信用抓手

从上,不难看出DeFi的缺陷——缺乏信用体系,没有抓手。

如今,DeFi借贷仍然是一个相对封闭的体系,只能用资产去创造信用,而没有信用创造资产。大多数DeFi项目,行为路径依然是锁定流动性获得新的流动性,使得DeFi成为一个缩量市场。

在区块链匿名体系下,即无法通过过往数据衡量一个人的还款能力,更无法了解还款意愿,更重要的是,缺乏强制清偿债务的手段,如果违约了,没有办法在线下进行清算,把资产拿回来,连法律诉讼都无法成为最后的保障。

长期来看,DeFi借贷依然只能充当一个“新当铺”,当铺的繁荣需要底层质押资产的扩张或者资金的充分利用,如今来看,主要有两种途径:

一,比特币更大规模地转移到以太坊等智能合约网络。

比特币的市值占到了整个加密货币市场的63%,但由于没有智能合约,参与DeFi借贷,需要跨链至以太坊等网络。

如何跨链?既有中心化的托管解决方案,比如wBTC和imBTC;也有更加去中心化的跨链方案,比如tBTC(KeepNetwork)、renBTC(Ren)和pBTC(ptokens)。

据欧科云链OKLink数据显示,截至11月9日,以太坊上的锚定比特币流通量约合15.09万枚。其中排名前三的分别是WBTC123410枚,占比81.77%;renBTC19177枚,占比12.80%以及HBTC6010枚,占比3.98%。

比特币的迁徙之旅仍将继续。

二,信用授权。

很多存款用户在借贷协议中存入了资产,但并没有贷款,这就导致借贷协议中有大量锁仓资产没有得到利用,信用额度被闲置。

为了提高资金使用效率,借贷协议Aave推出了信用授权功能,即有闲置借贷能力的存款用户可以将自己的信用额度授权给他们所信任的人,从而赚取额外收益。

例如,Mike在Aave中存入了一笔资金,获得了相应的信用额度,并将自己的信用额度授权给Jane,那么Jane的贷款是以Mike的存款背书的,不需要提供资产作为质押,但需要向Mike支付一笔额外的利息。

DeFi如何拥抱信用?

那么,DeFi能否有机会进入信用时代,出现链上的信用贷款?

如前文所言,横在借贷平台面前的两大门槛主要是,征信体系和清偿体系。

征信端,要么从零构建一套属于加密世界的征信体系,对钱包地址的所有交易、借贷、理财行为进行跟踪分析,量化数据,但前提是,DEX大繁荣,DeFi成为主流。

另一条道路,从链外获取信用数据。

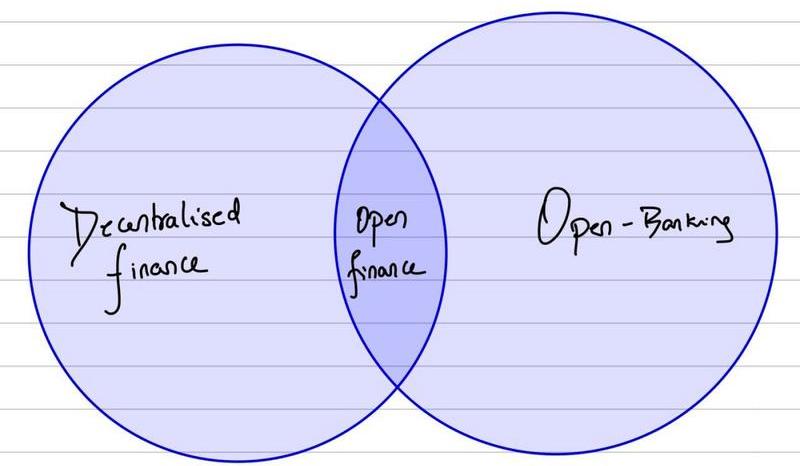

在目前的概念中,传统和新型金融的交集称之为开放金融。

总部位于旧金山的TellerFinance(泰勒金融),所做的尝试就是将传统信用机构的数据与DeFi生态系统连接起来。

个人将能够从他们银行的API中提取交易数据,并导入TellerFinance平台,运行开源算法来验证信用,同时,也可以将传统信用机构和收入信息验证来源加入其中。

根据所涉及的风险参数,Teller平台会计算出不同的信用额度、风险参数,用来监测用户的现金流、账户余额和法律权限等状况,核实用户还款的可能性。

相比征信端,真正的挑战在如何构建一套有效的清偿体系,这不可避免需要打破匿名体系,DeFi需要一个连接世界的抓手。

在Teller的产品设计中,他们一开始会要求用户同意:如果个人未能及时付款,应同意地区催收公司与他们联系,收债的过程和传统金融行业用来催收坏账欠账的方式一致。可如此一来,它们与传统信贷思路一致,且并无优势。Teller的探索有值得肯定的一面,但总体稍显理想化。

P2P鼻祖LendingClub将于今年年底关停P2P业务,不良信贷债务高企,让全球信贷都面临“催收难”的困境,并不是所有企业都拥有像腾讯、蚂蚁那样的抓手。

因此,有另一派观点认为,DeFi压根不需要引入信用,应该一直保持匿名化,老老实实做当铺。

深潮TechFlow分析师李枫同样认为,信用贷款不是DeFi的优势,强行引进信用,最终的结果可能如同大多数P2P,暴雷收场。“老老实实做当铺,等着比特币大规模跨链,或者现实资产映射上链。“

“不应该让DeFi去迎合现实世界,应该让现实世界主动拥抱DeFi“,有投资者如此说道。

作者:Future小哥哥一、ETH2.0的升级内容与规划Oppenheimer下调Coinbase股票评级,因其收到美SEC的韦尔斯通知:金色财经报道.

1900/1/1 0:00:00美国大选纷争还未落下帷幕,拜登已经开始任命顾问审视政府各个机构的运作,特朗普则忙着诉讼多个关键州的选票有违规行为......无论是否让几个州重新计票,应该都不会出现大的反转.

1900/1/1 0:00:00本文来源:链新作者:冯铭今年以来,随着政策进一步加大支持力度,中国区块链产业迎来发展新高峰,区块链创业企业大幅增加.

1900/1/1 0:00:00知名对冲基金经理、美国亿万富翁StanleyDruckenmiller在今日接受CNBC采访时表示,他已持有比特币.

1900/1/1 0:00:00随着比特币价格强势突破16000万美元之后,圈外群体逐渐将目光瞄向了BTC,例如某邻居就向笔者咨询问,有没有简单又可靠的方式可以购买比特币,原因是他觉得折腾钱包好麻烦.

1900/1/1 0:00:00要点:OutlierVentures对加密领域融资数据进行了分析;他们发现第三季度的融资额几乎是第二季度的四倍;原因何在?一个俄罗斯研究小组告诉我们,这要归咎于今年的新冠疫情.

1900/1/1 0:00:00