Overview概述

本文将通过对比股票市场期权产品、商品交易所期权产品以及比特币期权产品来介绍比特币期权市场价格的有效性。

Report报告

风险中性概率

在我们开始讨论不同的期权定价模型之前,我们需要了解风险中性概率的概念。风险中性概率广泛应用于期权定价中,在不同的期权定价模型中可能会遇到。风险中性概率是根据风险调整后的未来结果的理论概率。这一概念背后有两个主要假设:

资产的当前价值等于以无风险利率折现的预期收益。

市场上没有套利机会。

风险中性概率是指股票价格在风险中性世界中上升的概率。但是,我们并没有假设市场上所有的投资者都是风险中性的,也没有假设风险资产会获得无风险的收益率。这个理论价值衡量的是购买和出售资产的概率,就好像市场上所有东西都有一个单一的概率一样。

期权定价

在介绍各市场期权产品之前,我们首先探讨一下本文即将使用的两种期权定价方式:B-S定价模型以及B-A-W定价模型。

B-S定价模型

首先来看推导BS微分方程时用到的假设:

期权的行权方式为欧式,即只有到期日才可以行权。

股票的价格符合几何布朗运动,即股票的不确定性满足对数正态分布。

可以做空证券,且证券可以被分割。

市场无摩擦,即不存在交易费用和税收。

在期权期限内,标的股票不支付股息。

民盟中央建议加速元宇宙科普和立法:3月4日消息,民盟中央已起草了《关于“元宇宙”技术发展的提案》,并将提交全国政协十三届五次会议。在提案中,民盟中央建议,在科普层面需加速知识传播,法律层面则需加快立法步伐。民盟中央拟提交的提案指出,目前,在新兴网络层面,相关政策法规相对缺失。“元宇宙”在未来将会带动形成全新的网络形态,当遇到突发舆情,全虚拟的环境、场景将更难进行源头追踪、问题疏导。因此建议应尽早加快立法研究,尽快形成与技术、市场发展相适应的治理模式和法律基础,全面提升我国社会治理的水平。建议组织相关部门,针对“元宇宙”相关需求、风险进行立法研究,并尽快发布。此前消息,民进中央拟向全国政协十三届五次会议提交《关于积极稳妥推进元宇宙技术和产业发展的提案》。建议推进元宇宙技术产业发展,建立相关监管治理体系。(华夏时报)[2022/3/4 13:37:12]

在期权期限内,标的股票年收益率的标准差σ已知且保持不变。

市场不存在无风险套利机会。

标的资产交易是连续的。

短期无风险利率为常数并已知。

不过,这些假设可以放宽,并在必要时根据特殊情况进行调整。此外,我们可以很容易地使用这个模型来为股票以外的资产(货币、期货)的期权定价。

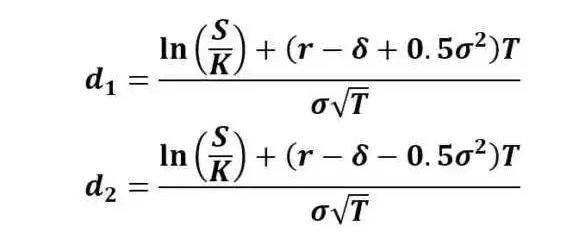

根据Black-Scholes模型,我们可以推导出以下数学公式来计算欧洲看涨期权和看跌期权的公允价值:

上述公式使用了风险调整后的概率。N(d1)是风险调整后的在期权到期时收到股票的概率。N(d2)是期权将被执行的风险调整概率。这些概率是使用因子d1和d2的正态累积分布计算的。该公式给出了非派息股票的欧洲看涨期权的价值/价格。函数N(?)代表累积分布函数为正态(高斯)分布,这是一个随机变量的概率是小于等于其输入条件(即d?和d?)正态分布的。概率N的值(?)换句话说永远是0≤N(?)≤1之间。输入d?和d?得出:

美国说唱歌手Megan Thee Stallion与Cash App合作发布比特币科普视频:美国说唱歌手Megan Thee Stallion与由Square开发的移动支付服务Cash App合作发布了一段名为“Bitcoin for Hotties”的视频。该视频从她的角度解释了什么是比特币,为什么比特币有价值等内容。Megan Thee Stallion在Instagram上拥有超过2410万粉丝,在 Twitter上拥有640万粉丝。(Bitcoin News)[2021/8/8 1:41:10]

Black-Scholes模型主要用于计算欧式期权的理论价值,由于美式期权具有在到期日之前行权的特点,因此不能应用于欧式期权。

Black-Scholes模型中使用的主要变量包括:

标的资产的价格(S)是该资产的当前市场价格

执行价格(K)是期权可以被执行的价格

波动率是衡量证券价格在随后的阶段变动幅度的指标

截止时间(T)是指从计算日期到执行日期之间的时间

利率(r)为无风险利率

股息收益率最初并不是模型的主要输入内容。最初的B-S模型是为无股利股票的期权定价而开发的。由于我们通过Delta对冲消除了随机性,该方程中没有任何随机变量,所以它是一个一般的微分方程,而非随机微分方程。求解这个微分方程需要给定的边界条件。对于欧式看涨期权,它的边界条件为当时间t=T时,期权的价格C必须满足C=max(S(T)-K,0)这里K是行权价格。

人大附中物理老师李永乐科普拜占庭将军问题和区块链:5月14日,人大附中物理老师、科普视频网红李永乐在其公众号发布视频《拜占庭将军问题是什么?区块链如何防范恶意节点?》。李永乐老师在视频中对拜占庭将军问题和区块链进行了讲解,他表示,拜占庭将军问题本质上指的是,在分布式计算机网络中,如果存在故障和恶意节点,是否能够保持正常节点的网络一致性问题。在近40年的时间里,人们提出了许多方案解决这一问题,称为拜占庭容错法。例如兰波特自己提出了口头协议、书面协议法,后来有人提出了实用拜占庭容错PBFT算法,在2008年,中本聪发明比特币后,人们又设想了通过区块链的方法解决这一问题。区块链通过算力证明来保持账本的一致性,也就是必须计算数学题,才能得到记账的权力,其他人对这个记账结果进行验证,如果是对的,就认可你的结果。与拜占庭问题比起来,就增加了叛徒的成本。[2020/5/14]

对于任何一个期权,在定价时有两个不确定性需要考虑:

这个期权到行权日到底是不是实值期权,就是到底有没有行权的价值。

如果行权了,那么我们的收益到底能有多少。

这两个不确定性恰恰就对应着由BS定价公式中的N。

B-A-W定价模型

我们知道,欧式期权只有在到期日才能行权,美式期权在到期日前的任何时候都能行权,就是这种行权时间的灵活性赋予了它相对欧式期权的一个溢价,那么,问题就清楚了,美式期权的定价公式如下:

美式期权价格=欧式期权价格+溢价

那么具体怎么计算呢,首先我们先引入一个描述期权价值的众所周知的偏微分方程:

声音 | 上海股交所总经理:区块链想要大规模发展要做好社会科普工作:金色财经报道,上海股交所总经理张云峰表示,区块链当前还处于一个“概念”的阶段,距离成熟应用,影响到百姓的日常生活还有很长的路要走。对于“区块链”和其会带来的社会和经济效果,沈阳应当持审慎的态度。区块链想要大规模发展,一方面要做好这项复杂技术的社会科普工作,加快社会大众对区块链的了解。另一方面,要充分发挥市场的作用,让企业用实实在在的技术创新,赋能实体经济的发展。[2019/11/17]

这只是对B-S模型的基本假设做了一些调整。基本上,我们允许对标的资产发放股息(d),并假设其收益率为不变。股息收益率定义为每股股息除以股价。资产的持有成本(b)是无风险回报率减去年度股息收益率(b=r-d)。当d=0和b=r时,这是普通的B-S公式。当r=d和b=0时,这是期货期权的B-S模型。

提前行权溢价的定义为:

在这里我要多解释一句:其中,C(S,T)是美式期权价值,c(S,T)是欧式期权价值。这里的基本要点是,美式期权的价值必须等于欧式期权价值加上一个额外特征的溢价。现在,让时间从到期日的时间向后发展,*t,此时此刻的时间为t。然后到期时间T的定义是T=?t-t溢价率的变化对时间是一个等式εT=?εt。我们将这个结论应用于之前的偏微分方程,得到了提前行权溢价的偏微分方程。

动态 | 人民日报官方微博科普区块链 强调区块链不等于比特币:人民日报官方微博今早发表9图科普区块链。其中涉及区块链的特点有:1、安全;2、不可篡改;3、可访问;4、无第三方。区块链对未来的影响:1、不需繁琐个人证明;2、看病避免反复检查;3、旅行消费更加便捷;4、交易无需第三方。同时强调,区块链不等于比特币。比特币只是区块链技术的一种应用,区块链还有医疗卫生、食品安全、版权保护等诸多应用领域。[2019/10/28]

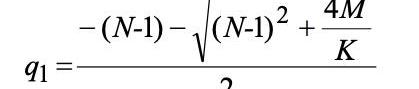

我们用M=2r/σ^2,N=2b/σ^2带入公式,把他简化一下:

然后Barone-Adesi&Whaley将提前行权溢价改写为εc(S,K)=K(T)f(S,K),表示为到期时间和股价的函数。可得εSS=-KfSS和εT=KKTf+KKTfK。将这些代入上式,通过收集项和因式分解可知

其中,K=1-exp是已知条件。

到目前为止,我们还没有做出任何近似,因此这仍然是一个精确的分析。现在看看(1?K)MfKLHS的最后一部分。通过让T趋于0,fK趋于0,如果T趋于无穷,K趋于1。因此通过消去最后一项,剩下的方程是一个整洁的二阶常微分方程。

我们通过求线性解,得出一个通用解:

显而易见,现在有一个问题,那就是如何承认和设定公式的边界条件。由于q1<0,则当S=0时,f(S)→±∞。这是不太合理的,因为从逻辑上讲,不值得为不值钱的东西支付额外的钱。一般来说,如果S趋向于零,那么提前行权溢价也必然趋向于零。因此施加约束a1=0,使a2S^q^2永远不能接近±∞。这个公式可以写成

到这里,公式的推导基本就成功了。另外我们利用牛顿迭代法,就可以得到

这也就是公式的最终解。

实例分析

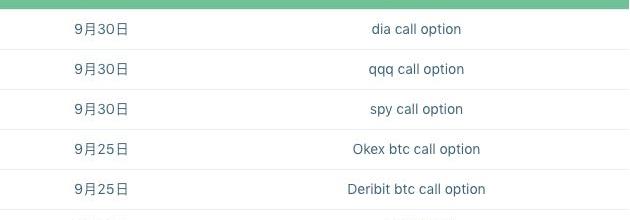

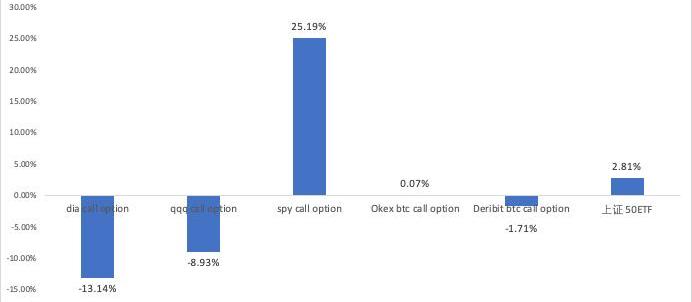

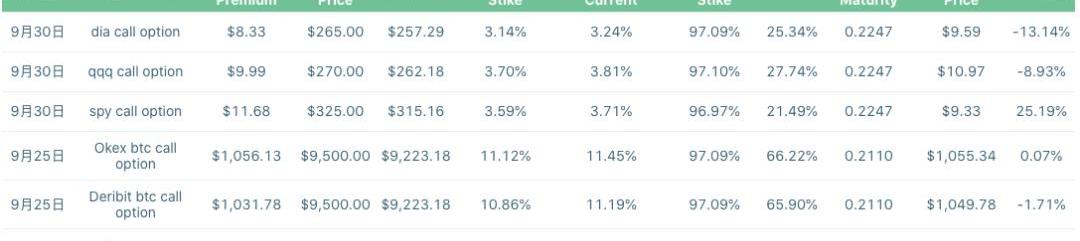

首先,我们分别取用了道琼斯、标准普尔500和纳斯达克指数基金的期权以及OKex、Deribit和上证50ETF的期权进行比较。

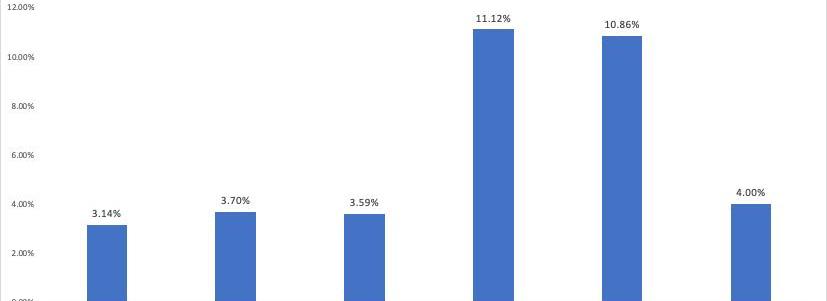

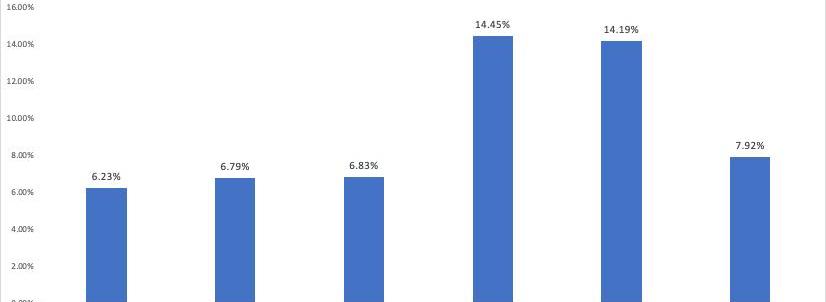

我们分别计算了上述六个期权的期权费与行权价的比、期权费与限价的比、限价与行权价的比。并通过B-S模型和B-A-W模型分别计算了他们的模型价值以及实际期权费与模型期权费的偏移值。

从图中可以看出,与模型差距最小的是okex和deribit的期权,其中okex的期权与模型价格相差无几。欧式期权价格偏移值明显高于美式期权,这也是由于模型缺陷造成的正常现象。

我们同时计算了这六个看涨期权的breakevenprice和行权价以及和现价的偏移值,可以看出,btc期权的偏移值明显高于其他期权。

于是,我们每个期权采集了八条不同行权价的期权,总共48条数据进行观测,试图寻找期权中的偏移值与隐含波动率的关系,结果如下:

根据观测的结果,我们可以发现偏移率能够解释98.43%的隐含波动率情况,也就是说,线性推导关系成立。所有的期权偏移率与其隐含波动率完美符合,即btc期权市场有效性与其他市场有效性相同。

注1:数据采集于7月9日下午2时37分

Conclusion结语

对于投资者来说,除持仓风险外,对OKEx与Deribit交易所基本可以排除其市场定价有效性的怀疑。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

Overview概述本文将简单介绍算法交易并以风险平价基金为例,介绍如何构建资产配置模型。Report报告算法交易简介算法交易是一种使用自动预编程的交易指令来执行交易的方法,包括时间、价格和成交.

1900/1/1 0:00:00瑞士对区块链及加密货币始终持开放包容的态度,作为这一新兴领域的先行者,瑞士凭借丰富的管理经验与政策优势,成为最受欢迎的加密货币投资地之一。2017年最大的10家ICO中,有4家在瑞士注册成立.

1900/1/1 0:00:00你是否也有很多积分?日常生活中,你是否也遇到如下情形:去商场、超市、餐厅等消费结算时,柜员多会提一句:您有会员卡吗?您需要积分吗?办理会员积分卡可以享受优惠哦等等.

1900/1/1 0:00:00要点:WeissCryptoRatings的区块链分析师表示,比特币可以治愈持续不断的经济危机。该分析师称,比特币持有人可以控制自己的货币政策,从而颠覆了美联储的法定货币操纵.

1900/1/1 0:00:00NVT早在2018年进入了人们的视野,但其诞生更是早在2017年初,由加密资产数据研究员WillyWoo和ChrisBurniske创造。在理解NVT概念时,人们常常把NVT和股票的PE做对比.

1900/1/1 0:00:00写在前面:本周的比特币技术周报,主要涉及到三种关于闪电网络的攻击方式及相应的缓解措施,我们可以发现,关于闪电网络安全隐患的研究已越来越多,一方面,这代表着学术界对闪电网络的重视,另一方面.

1900/1/1 0:00:00