Ins3保险已经于1月29日上线火币Heco链,成为火币Heco链和conflux链首个原创保险项目,也是以太坊和DeFi史上第一个使用预言机作为偿付标准的保险项目。

无数区块链媒体畅想defi保险未来时,强调去中心化保险相对中心化保险的“去信任化、自动化偿付判断、快捷赔付、去中介化”的优势终于首次在Ins3保险上实现。

Ins3.finance的业务场景可以用以下例子来说明:

业务流程

Jeff 质押了1000 USDT承保金额作为偿付资本stake在HB1230合约上,那么HB1231合约就多出1000USDT的保额,Alex使用USDT作为保费购买了1000USDT保额的HB1231合约。

在12月31日这个结算日上,赔付预言机判断HB交易所没有触发赔付条件,保费的70%划给Jeff,同时Jeff还可以获得staking挖矿ITF的奖励的收益;如果12月31日这个结算日上,赔付预言机判断HB交易所触发了赔付条件,Alex获得合约保额1000USDT的赔付。

保额更高

Jeff一份资金的staking可以stake10个项目,也就是1000 USDT承保金额可以承保Huobi、Okex、uniswap、comp、USDT等10个项目各1000U,合计10000U的保额。

DeFi衍生品平台SynFutures:V2版本将推出“免许可期货交易对上线”功能:金色财经报道,Polygon 链上 DeFi 衍生品平台 SynFutures 宣布,其最新的 V2 版本升级将引入“免许可期货交易对上线”功能,通过升级,交易者可以免许可上线期货交易对,从而带来更广泛的选择。此外,新版本还将引入合成自动做市商 (sAMM) 技术,允许流动性提供者仅提供交易对中的一种资产(如 Stablecoin),而不必像大多数 AMM 中需要提供等量的两种Token。据悉,SynFutures 目前是 Polygon 链上最大的加密衍生品 DEX,月交易额达到 14 亿美元,此前报道 SynFutures 于去年初完成 140 万美元种子轮融资,Dragonfly Capital 及 Standard Crypto 领投。(雅虎财经)[2022/12/13 21:41:28]

超强流动性保单

如果Alex出于任何原因想出售他的保单,他可以选择将他的标准化保单在Uniswap(以太坊)\MoonSwap(conflux)\Mdex(heco)上面出售或者选择退保。

灵活退出机制+NFT

Jeff进行staking的时候可以获得NFT token,把偿付资本和NFT结合起来的意义可以参考文章:(被严重低估的价值,NFT 将重新定义 DeFi 保险领域?https://my.oschina.net/u/3694303/blog/4868864)

波场联合储备宣布将从Cefi交易所和Defi借贷平台转出30亿TRX:6月16日消息,波场联合储备(TRON DAO Reserve)发推表示,为了保护整个区块链行业和加密市场,将从Cefi交易所和Defi借贷平台再转出30亿TRX 。此前消息,波场联合储备从Binance平台转出25亿枚TRX。[2022/6/16 4:32:59]

如果Jeff 想退出staking,在staking承保金额大于已售出保额的情况下,他不需要等待可以自由退出;

如果staking承保金额等于已售出保额,他有两种选择,

可以选择将staking NFT token转卖;

购买保单之后选择退保注销掉已售出保额,然后再自由退出。

自创偿付预言机

关于交易所的风险事件的赔付条件主要有两个:

一个是行情、资产、提币的API操作在连续30天失效;

另外一个是API操作提币连续90天失效。

在赔付日,每个预言机节点会提交他们各种的API操作记录和综合偿付报告,只要出现强一致结果,偿付结果则自动通过。任何人都能提交他的API来成为认证人,认证人和认证节点都可以获得奖励。

自建预言机的价值?

数据:Terra链上DeFi锁仓量为294.8亿美元:金色财经消息,据DefiLlama数据显示,当前Terra链上DeFi锁仓量为294.8亿美元,近24小时增长1.75%。在公链中排名第2位仅次于以太坊。目前,Terra链上DeFi锁仓量排名前3的分别为:Anchor(160.5亿美元)、Lido(77.9亿美元)、Astroport(18.1亿美元)。[2022/4/26 5:11:34]

首先市场所有预言机项目都没有相关交易所是否工作正常的预言家产品提供,其次我们咨询过市场上几个市值较高的预言机项目,询问他们能不能定制开发一款支持我们需求的预言机,但是他们听完我们的需求之后都觉得细节实在太多太繁杂了,从而拒绝了我们,因此我们只能选择自建预言机。

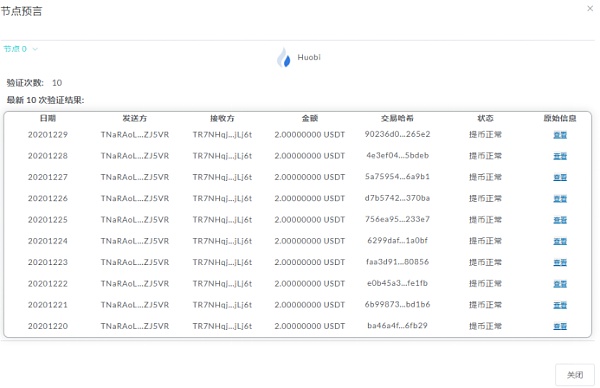

Ins3的提币测试(交易所的提币API返回信息和链上信息互相校验才能算提币成功)

Ins3的偿付预言机的偿付报告

(一). 解决保险DAO投票机制缺陷----ins3保险通过偿付预言机来判定

DeFiBox数据播报:DeFi 总锁仓量回调,Heco项目NFT-Hero空投在即:据DeFi 门户DeFiBox实时数据显示,DeFi市场锁仓量为277.5亿美元,新高后回调,其中Maker锁仓量为46.68亿美元。Heco持续火热,继Mdex上线火币后,NFT-hero联合DeFiBo开始空投活动。详情见原文链接。[2021/1/27 21:48:26]

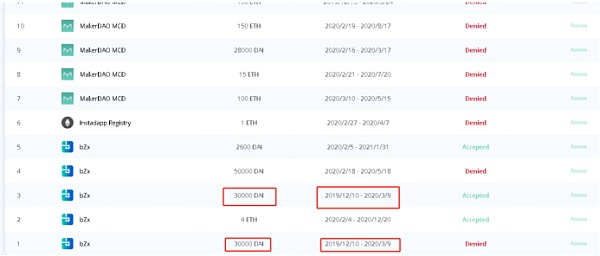

由于nsure没有上线(从白皮书我们得知nsure依然使用DAO决定是否偿付),我们可以从nxm和cover目前已经发生的赔付来看一个很让人匪夷所思的问题:

就是nxm和cover的DAO在决定是否投票的时候,都出现了一个情况,就是“同一个风险事件,同一个时间”,不是人人都能拿到赔付的,别说NXM的65个赔付申请指审批了最初三个,就连bzrx同一件事的赔付,有三个人拿到赔付,另外两个没有(有心人可以查看赔付金额就知道为啥那3个通过,那2个不通过)

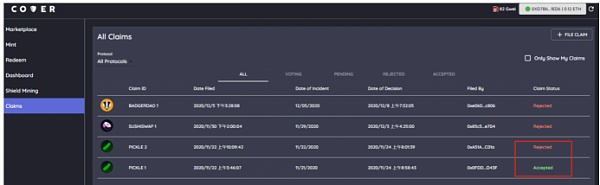

回到cover,同样的事情再次发生,pickle的赔付一个申请通过,另外一个申请失败。

火币研究院:DeFi整体可持续性相对较弱:7月24日晚8点,火币研究院直播栏目《洞若观火的研究员》正式上线,本次直播首秀主题为“区块链行业最强智库天团——火币研究院巅峰成团夜”。

在《DeFi 2020:衔木棍的海鸟》环节,火币研究院表示,DeFi目前无论是机制设计、开发规划和激励体系都略为脆弱,好比是想要衔着木棍穿越海洋的海鸟,整体可持续性还是相对较弱。详情点击原文链接。[2020/7/24]

保险的“激励相容”-----为什么会出现这种情况呢?

我们首先看一个叫管理学的术语,激励相容,是如何在存在道德风险的情况下,如何保证拥有信息优势的一方(称为代理人)按照契约的另一方(委托人)的意愿行动,从而使双方都能趋向于效用最大化。

那DAO投票保险项目是否赔偿是激励相容的吗?很显然不是呀,为什么,投票赞成赔偿明显违反了NXM,Cover持有人的利益,为什么违反?

因为保险项目本质是对一个低风险事件是否发生,买保险的人的是发生,保险的卖方的是不发生,而在这些去中心化保险项目中,币都在谁手里,全在保险卖方手里,NXM的staker(承保方)控制了绝大多数的NXM,cover的代币,绝大多数也是分配给了承保方,相当于承保方又下场运动又当裁判员,他们愿意投赔偿才是见了鬼了。

也就是说,NXM和cover从吸引资金,扩大TVL的角度出发,他把投票治理权都给了承保方,而承保方为了短期利益考虑必然只投有利于自己的票(不管什么情况,我都投不赔。

AC针对这种现象,他发过推文,认为分配给非pickle项目的cover持有者投出“正义的选择”可以导致cover币价上涨,因此每次投票都是“正义”的,但是实际上非pickle项目的cover持有者根本不参与治理,参与第二次投票的偿付投票的cover持有者65%都是pickle noclaim持有者,他们会投赔付吗?)这种模式牺牲保单持有人的利益,整个系统是激励不相容的。

保险“激励相容-----那怎么解决这个问题呢?

为了激励相容,ins3.finance团队自建了一个有以下特点的预言机系统:

1、 任何人都能无许可成为验证者

2、 任何机构都能通过质押治理代币和KYC后成为验证节点(link模式)

3、 验证者和预言机节点协作产生预言结果

4、 验证者和预言机节点的利益分配与预言结果无关只和预言是否诚实有关

5、 偿付标准清晰且易于理解

Ins3通过搭建这样的去中心化、公正的预言机系统,是一个比”万事都丢给DAO来裁决“更激励相容,也是更优的选择,市场的接受程度更高,有利于市场的整体平衡,也更接近与去中心化原教旨主义心目中的“defi保险”,也是第一个使用预言机作为偿付标准defi项目。

(二). 解决现有保险狭小缺陷----ins3保险范围更加广阔

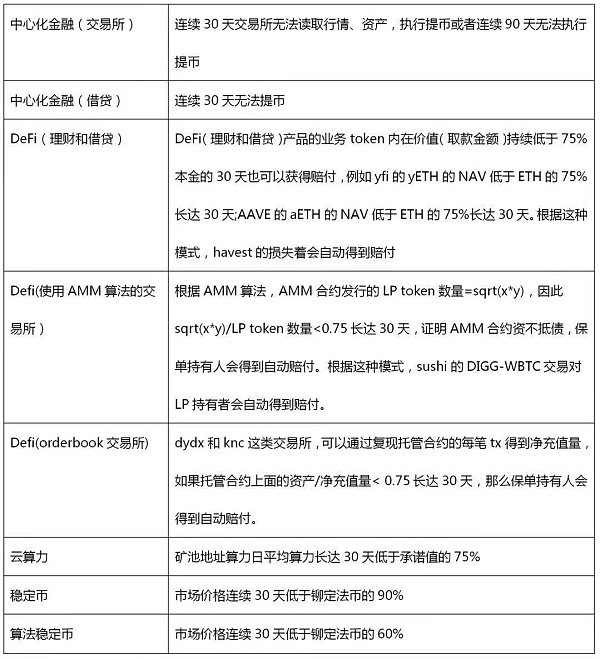

nxm\cover\nsure均将保险范围限制在DeFi产品上,ins3.finance团队将保险产品扩大到中心化金融(交易所)、中心化金融(借贷)、DeFi、稳定币(包含算法稳定币)、云算力等五个板块,既可能涵盖所有数字资产还没有保险覆盖的区域。

他们的偿付标准如下:

1、 保单是一个ERC20的token,可以进行交易,从而塑造了一个CDS的概念

2、 偿付资本是NFT,可以进行交易,从而构成一个可以自由装卸的“保险公司“。

首先我们的确立一个概念:目前成功的DeFi项目应该是在没有治理代币的情况下依然可以自我运作良好的,例如yfi、comp、uniswap、curve等;或者代币承担了功能性代币的作用,例如SNX、NXM。从来没有一个项目,他的激励代币即不是功能性代币,但是缺了这个代币整个项目却无法运作,cover就是这个这个特例。

因为在没有代币的情况下,这个系统也能够自我产生利润或者承担了功能性代币的作用,才能赋予代币价值。如果这个系统不能自我产生利润又不是功能性代币,反而所有的利润来源都是通过卖代币,让二级徒为DeFi系统输入利润来维持的模式,迟早会进入“死亡螺旋”。

显然cover就是这样的一个模式,因为cover的承保没有杠杆,虽然cover上设计很巧妙,但是他如果不存在cover代币奖励的话,他是无法正常运作的,为什么呢?

很简单,cover有两个token,1个dai可以产生1个claim和1个noclaim,如果相信项目会出风险事故,买claim,如果不相信项目会出风险事故,买noclaim,如果项目到期没有出现风险事件,一个noclaim兑换1DAI,否则claim兑换1DAI。

那么问题来了,假设curve的年化收益率是5%,如果curve的claim的年化保费高于5%,那投保不如直接投资curve,购买claim就没有意义,学术的说就说对冲成本大于收益;

反之,如果curve的claim的年化保费低于5%,因为都承当了相等的风险,但是购买noclaim的收益率却不如直接投资curve,购买noclaim是一件毫无意义的事情(比如保费是4%,noclaim的收益率=4%/96%=4.16%,远远低于5%,而承保curve不出风险和直接投资curve的承担风险是却一样的)。

因此一旦cover token和yfi一样分发完成之后,cover会陷入没有人使用这个系统的困境,因为使用这个系统是一个“不理性”的行为,然后进入“死亡螺旋”。

以上,这就是对ins3.finance的介绍和与目前defi保险项目的主要对比,希望ins3.finance团队可以走出一条不同的DeFi之路,为这个日新月异的市场提供更多保障。

欢迎大家体验Ins3保险&CDS,体验一个完全不同的保险!

Ins3保险体验网址:https://www.ins3.finance

挖矿教程: https://www.jinse.com/blockchain/991769.html

截止发稿,Ins3的代币已经涨到240美金一个

散户抱团上演逼空大战,先有机构眼中的“垃圾股”上涨20倍,后带meme属性的狗狗币24小时内被拉升1000%.

1900/1/1 0:00:00文章系金色财经专栏作者牛七的区块链分析记供稿,发表言论仅代表其个人观点,仅供学习交流!金色盘面不会主动提供任何交易指导,亦不会收取任何费用指导交易,请读者仔细甄别,谨防上当.

1900/1/1 0:00:00目前的加密数字货币的主要交易媒介是美元稳定币。实际上,最初的美元稳定币USDT的创设就是为了方便全球用户交易加密数字货币。发展到今天,各种美元稳定币已经成为加密数字货币交易的默认的交易媒介.

1900/1/1 0:00:00回顾2020年,关于加密货币与主要资产类别的关系有许多说法。本文概述了从年初开始主要加密货币(BTC和ETH)和传统资产类别(股票、外汇和贵金属)的市场相关性和波动率,以便更好地了解市场走势和风.

1900/1/1 0:00:00原文标题:《第三讲 | DeFi 行业本质研究之交易算子》大家在开发 DEX 的时候,本质是设计一个交易算子,这个算子可以是线性,也可以是非线性,同样大家在设计利率算子的时候.

1900/1/1 0:00:00背景去年有一个项目,凭借多年的深度开发终于上线主网,并且价格一路攀升,快速闯进加密货币前十,它就是被称作跨链之王的 —— 波卡。但是波卡也因为“跨链之王”这个趣称,固化了许多朋友对波卡的理解.

1900/1/1 0:00:00