译者注:原文作者StefanIonescu根据锚定币DAI最初的设计,提出了一种类似对冲策略的反射债券,其可以“清洗”自身抵押品的波动性,而将其用作DAI等稳定币的抵押品,可大大降低系统风险,从而为DeFi生态打下更坚固的基石。

(图片来自:tuchong.com)

以下是译文:

是时候让一个旧想法发光了。

在过去的几年里,“稳定币”一词的意思就是“锚定币”,从长远来看,它的价值与特定资产或一篮子资产紧密相关。而最近的市场动态表明,锚定币的叙述方式,给存在抵押的稳定币项目带来了问题。也就是说,它限制了系统可用来影响稳定币市场价格的经济激励措施,其中之一就是对所有代币持有人施行负利率。如果系统具有内置利率,则稳定币就会脱钩,从而打破最初的“锚定”说法。

一个值得注意的例子是,MakerDAO的DAI目前正努力维持其锚定汇率。在312“黑色星期四”期间,DAI的市场价比预定的1美元锚定价高出了10%以上。作为应对方式,其治理代币持有人必须使稳定费和储蓄率降低至0,即便是采用了这些严厉措施,DAI的市场汇率至今仍高于锚定汇率。然后,以太坊社区中有很多人会问,为什么DAI的费率不能降到负值,以便治理可以对市场施加更大的压力。简单的答案是,1DAI=1美元的meme必须不惜一切代价保持活力,因此该系统的设计不是为了支持负利率。

FTX攻击事件黑客已将BSC上的14,738枚BNB兑换成370万枚BSC-USD:金色财经报道,据派盾预警监测,FTX攻击事件黑客(链上地址被标记为FTX AccountsDrainer)已将BSC上的14,738.20枚BNB(约395万美元)兑换成370万枚BSC-USD(约370万美元)。[2022/11/17 13:17:50]

至少这不是目前的系统。在Maker的最初版设计中,DAI确实是有负利率的,不过,更重要的是设计显示,DAI的市价不一定总是回到1美元的赎回价格。相反,赎回价格本身就是浮动的。说白了,这里的稳定币被定义为一种低波动性资产,其赎回价格和利率由市场决定,而不是由“去中心化”治理决定。

浮动赎回价格的最初动机,就是针对“黑色星期四”这种情景的,如果该系统是按照原始规范设计的,那么它将做出更加果断的反应,以抵消市场价格的大幅上涨。可悲的是,这种健壮的机制设计被放弃了。

好吧,它一直被废弃到现在。

进入反射债券

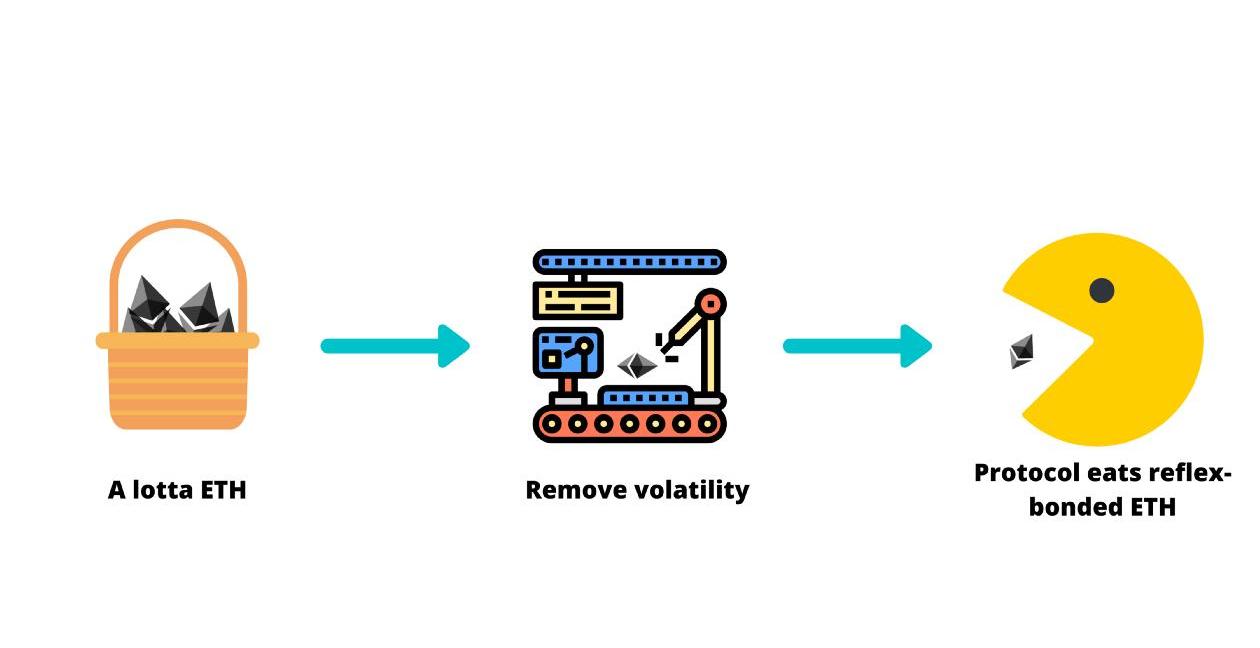

在接下来的部分,我将描述一个新系统的整体机制,该系统融合了Dai紫皮书的原始思想。该系统创造的资产不与任何东西锚定,但其目的是消除其基础抵押品中存在的大部分波动性。我将使用MakerDAO早期贡献者NikolaiMushegian首创的“反射债券”一词来指代这一新资产。

反射债券的目的是在保持高度不信任的同时,更稳定地代表其抵押品。如果在其他协议中使用,反射债券可以保护其用户免受加密货币市场重大及突变的影响。例如,如果Maker在“黑色星期四”之前使用“反射债券”作为抵押品,则CDP创建者将有更多的时间避免被完全清算。

BTC大于10年的最后活跃供应量达到历史新高:金色财经报道,Glassnode数据显示,BTC大于10年的最后活跃供应量达到2,508,787.050的历史新高。[2022/9/2 13:05:10]

“反射债券”ETH=美味ETH

在我们通过几个例子来了解“反射债券”如何保持低波动性之前,让我们来熟悉一下你将在本文的其余部分会遇到的术语:

反射债券:一种与自身抵押品相比具有更低波动性的抵押、非锚定资产;

赎回价格:系统希望反射债券具有的价格,比如DAI的目标是始终保持在1美元,而反射债券的价格是可变的;

市场价格:市场对反射债券的估价;

赎回率:用于激励CDP创建者发行更多债券,或偿还其债券债务的每秒利率,赎回率逐渐改变赎回价格,其概念与利率相似,但又不相同;

借款能力:一单位抵押品可借出多少反射债券,每次系统收到接受抵押品类型的喂价更新时,喂价数据除以赎回价格,然后再除以清算比率,以计算借款能力,如果我们使用ETH作为例子,假设ETH的价格是100美元,清算比率为150%,本期债券赎回价格为1美元,则ETH借款能力约为100/1/1.5=66.67美元;

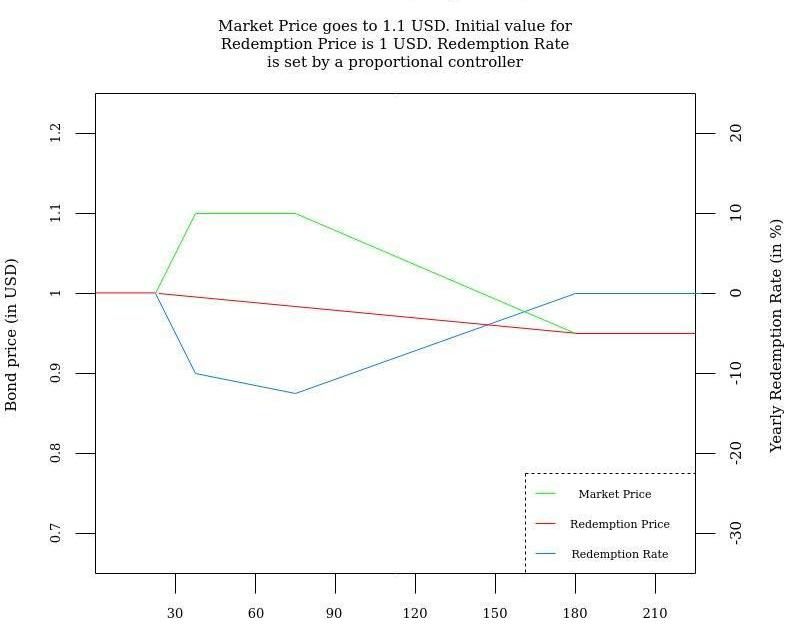

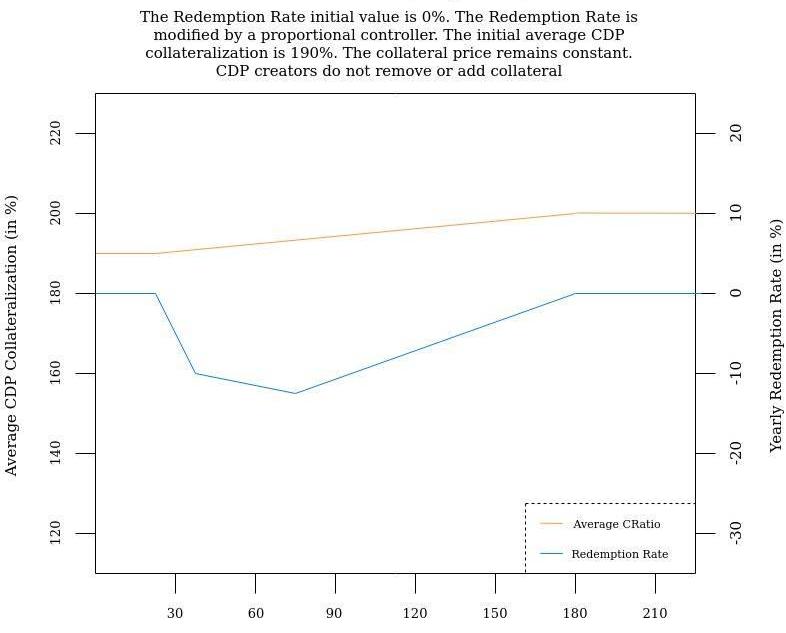

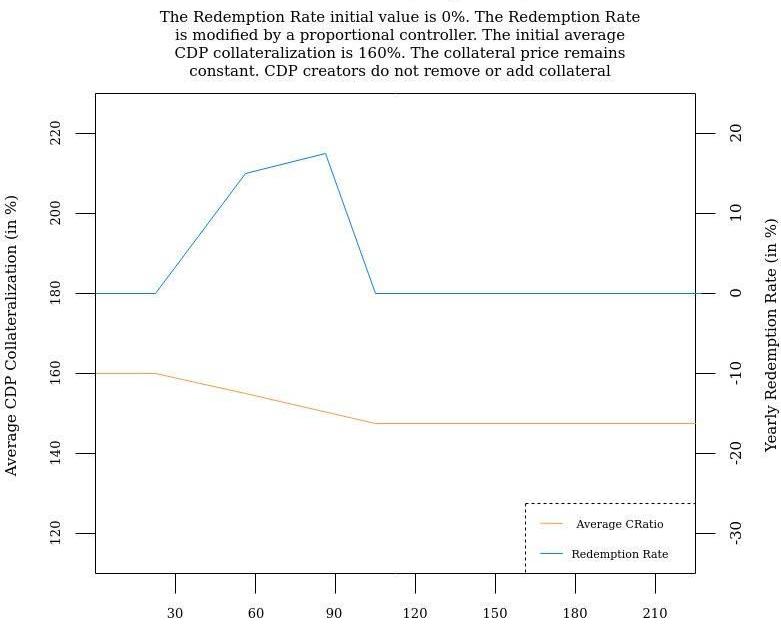

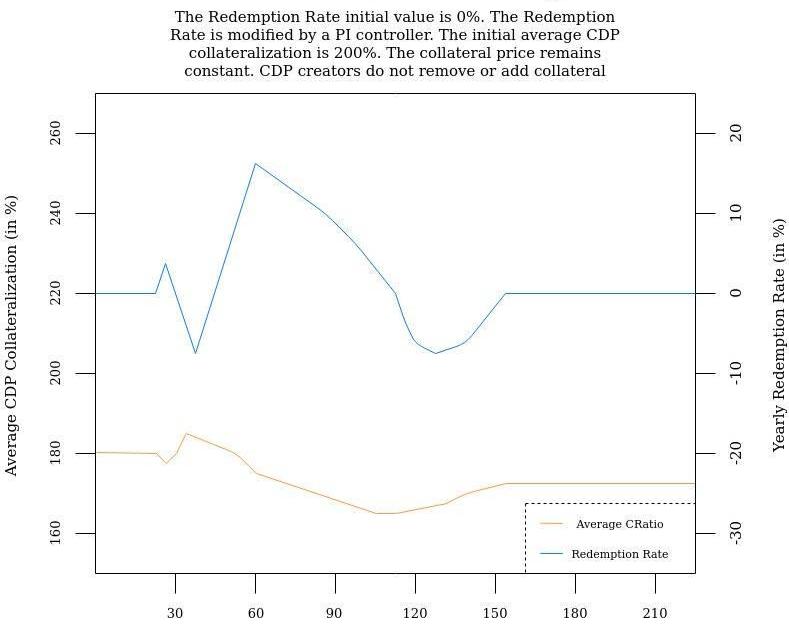

例如,下面有两个图表,显示了类似于“黑色星期四”的情景,以及由比例控制器管理的反射债券将如何反应:

安全团队:BNB Chain上去中心化交易协议KaoyaSwap遭攻击,系交易函数的错误逻辑引起:据BlockSec监测,BNB Chain上去中心化交易协议KaoyaSwap遭攻击,攻击利润在37,294枚BUSD和271.2枚WBNB(约8万美元)左右。BlockSec表示攻击是由交易函数的错误逻辑引起的。[2022/8/24 12:45:11]

图1A

图1B

在第30天之前,反射债券的赎回价与市场价均为1美元。因为两个价格之间的偏差为零,赎回率为0%。此外,整个系统的平均抵押率为190%,为简单起见,我们假设抵押价格始终为100美元,而清算比率始终为150%。

在30到40天之间,由于人们开始为反射债券支付了更多,其市场价格上涨到1.1美元。为了降低市场价格,这个系统需要创造更多的债券。为鼓励债券发行,赎回率为每年-10%,同时市场价格飙升10%;

在第40到75天之间,市场价格保持不变,但赎回价格缓慢下降,因为它受到赎回率的影响。由于市场价和赎回价之间的偏差增加,赎回率也继续下降。同时,所有CDP的借款能力都将上升,因为反射债券正在重新定价;

随着CDP持有人意识到他们的借款能力在增长,即使他们的抵押品价格保持不变,他们也会被激励去产生更多的债券。这就是为什么在第75天,随着越来越多的债券进入市场,我们开始看到市场价格缓慢下跌。同时,随着市场价与赎回价格的差距缩小,赎回率开始向0%逼近;

BendDAO因流动性不足,其借贷利率已突破100%:8月22日消息,因为NFT抵押借贷平台BendDAO 上的大量蓝筹NFT 面临清算风险危机,据其官网显示,该平台上的ETH借贷利率已升至101.69%,以太坊存款利率则达到84.96%,同时近期BendDAO平台上的ETH 呈现净流出状态。[2022/8/22 12:40:52]

在第180天,两种价格之间的差距变为0,赎回率现在变为0%,所有CDP的借款能力停止增长;

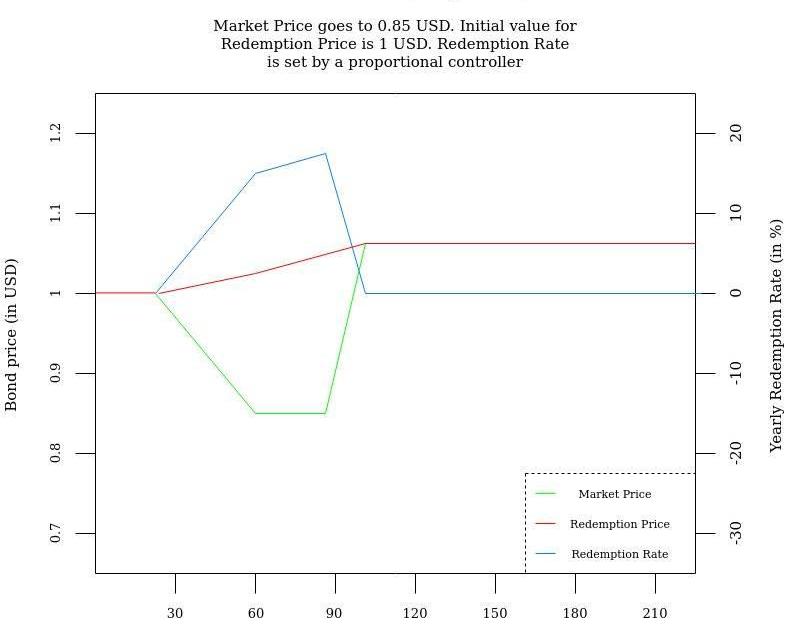

如果市场价格低于赎回价格,也会出现类似的情况。赎回率将变为正,因此赎回价格将开始上升。由于赎回价格上涨,反射债券会重新定价,因此创建反射债券的成本会变得更高,然后当前所有开仓CDP的抵押比率都下降了。这意味着CDP创建者将意识到,他们要么需要在头寸中增加更多抵押品,要么偿还部分债务,以避免清算。

图2A

图2B

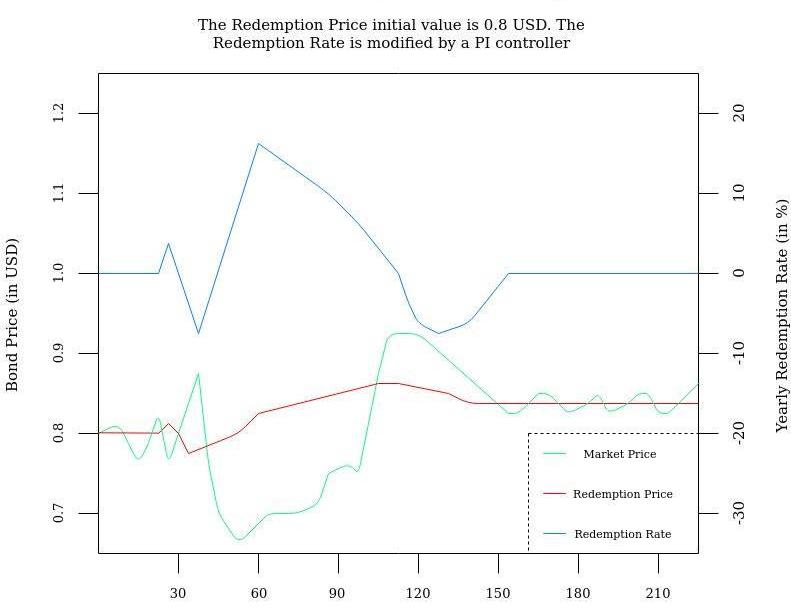

为了简单起见,我故意省略了一些细节。大多数情况下,市场价格和赎回价格之间会有很小的偏差,可以将控制器设置为噪音分类。此外,理想情况下,应使用

灰度比特币信托负溢价率达32.98%:8月18日消息,根据Tokenview链上数据显示,灰度总持仓量达211.92亿美元,主流币种信托溢价率如下:

BTC,-32.98%;

ETH,-24.77%;

ETC,-62.58%;

LTC, -30.37%;

BCH,-20.83%。[2022/8/18 12:33:38]

PI控制器修改赎回率,该PI控制器可以帮助最小化市场/赎回价格的偏差,甚至可以通过

PID控制器来减少integrator积分。

图3A

图3B

控制器可以使用特定的参数启动,然后是完全自治的,在这种情况下,系统对治理的依赖性会降低,或者可以随着时间的推移手动调整其参数。不过,这里要给的一个警告是:如果从一开始就选择完全自治的选项,可能会因为缺少真实世界的数据来作为参数基础,而被证明是无效的。

另一个重要的细节是,赎回利率机制取代了储蓄账户,并隐式删除了稳定币持有人赚取利息的储蓄利率。

最后,即使赎回率为负,系统仍然可以收取稳定费用。当由于赎回率对反射债券进行重新定价时,收取的稳定费金额不会改变。但这还不是全部:系统的一个版本可以收取固定的稳定费用,而只能修改赎回率。根据市场价/赎回价差估计的固定费用和赎回率,使CDP创造者在与其未平仓头寸相关的成本和风险方面,有了更高的可预测性。

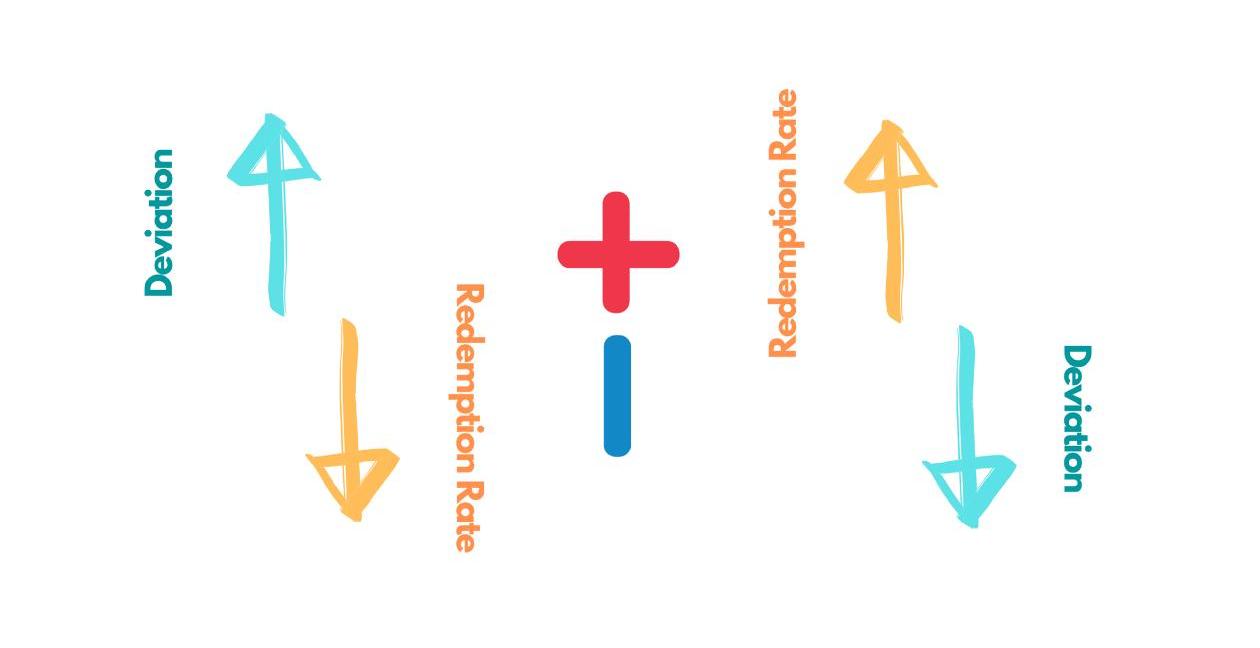

你总是可以预测赎回率的方向,因为它与偏差正好相反

反射债券是如何做到无需信任的?

为了创造一个反射债券,我们需要将多个部分组合在一起:

一个可靠的预言机系统,它负责为债券及其抵押品提供价格信息;

改变赎回率的利率制定程序;

一个借贷机制;

一个清算机制;

设定贷款利率的组成部分;

关于这些内容的详细部分,我将在接下来发布的论文中详细讨论,并在以后的帖子中进行展开。现在,假设根据债券选择的抵押品类型,治理可以一次性设置很多参数,然后取消对系统的大部分控制。此外,还可以推出多重反射债券,其中每种债券都有自己的抵押品类型和治理水平,以便给市场尽可能多的选择。

而在设计预言机和赎回率设置程序时,困难的部分来了。抵押品喂价的一个选择,是为不同的预言机网络构建一个聚合器,将每个网络的结果存储在一个排序数组中,然后选择中值。通过使用Uniswapv2与每个预言机的特定费用代币交换债券,部分稳定费用可用于支付预言机调用。债券的喂价可以从bond/COLUniswapv2池中获取,COL是支持债券的抵押品类型之一,也可以通过治理白名单预言机提供,直到预言机网络提供债券馈送。

至于费率设置程序,一种简单的实现是PI控制器,其中智能合约自动计算比例,而治理仅设置integral项。而更复杂的实现方法是使用PID控制器,其中integral项和derivative项由合约使用市场价格偏差累加器计算得出。使用PID,治理可能仍需要调整一些参数,尽管总的来说,它们对系统的影响是最小的。

而最终的结果是,在它启动之后,你无需信任治理即可处理大多数反射债券的组件。

协议如何使用反射债券?

启动该系统后,任何人都能够原子化地存放ETH以创建反射债券,然后在另一个协议中存放反射债券ETH,以借入或创建其他加密资产,以及合成黄金、合成石油、合成股票,甚至是当前流行的合成美元,而反射债券充当了初始加密资产和最终协议之间的中间件。使用这些债券作为抵押品的主要好处是,它们可以减轻波动性。

为了鼓励在其他系统中使用反射债券,可以使用默认的正赎回率设置它们。有利的一面是,长期来看,这些债券的赎回价格会更高。另一方面,反射债券CDP创建者将逐渐需要在其头寸中增加更多抵押品,以避免因债券重新定价而清算。当然,默认的赎回率可能要足够小,以至于清算并不是迫在眉睫的威胁。

总结

DAI被定义为一种锚定资产,这意味着它必须将其市场价格维持在接近单一、非流动的水平。但无论如何,它的最初目标是不同的,并且更类似于反射债券。

而反射债券类似于对冲策略,其目的是要比支持它们的抵押品的波动性要小。你可以将创建反射债券的系统想象成一台洗衣机,但它“清洗”的是自身抵押品的波动性,而不是衣服。有了这一特性,反射债券实际上可用作锚定币的抵押品,然后锚定币将降低对ETH等加密资产的敞口。

特别感谢AmeenSoleimani、FernandoMartinelli、GrantHummer和NikolaiMushegian审阅了本文的草稿。

北京时间8点45分,DeFi贷款协议Lendf.Me在区块高度9899681遭受攻击,目前技术团队已经定位问题,并在网页端建议所有用户停止往借贷协议存入资产.

1900/1/1 0:00:00本文来源:Cointelegraph中文,作者:MICHAELKAPILKOV,原题《自黑色星期四以来,BitMex比特币持有量一直在流失》自黑色星期四以来.

1900/1/1 0:00:00今天是愚人节,CoinMarketCap也娱乐了一把,这家加密货币数据网站见证了大量“厕纸代币”的诞生。CMC在3月31日将厕纸代币排在了第0位,流通供应量则为缺货状态.

1900/1/1 0:00:00比特币每四年减半一次,目前矿工的奖励是每块12.5比特币,届时矿工获得的区块奖励将减半。下一次减半将很快在2020年5月发生。2012年11月第一次减半后恰逢比特币大涨.

1900/1/1 0:00:00?真本聪手记:每次精选5篇加密货币最新优质文章今天内容包括:1)Coinbase:如何识别区块链免费赠款局2)ConsenSys:以太坊在冠状病肆虐导致的全球市场大震动中表现如何3)Cryp.

1900/1/1 0:00:00编者注:原标题为《为什么建议你不要做合约?》最近数字货币市场行情剧烈波动,昨天又听到群里的一个朋友说自己做合约爆仓了,有些感慨,所以决定专门写一篇关于合约的文章.

1900/1/1 0:00:00