2020年,“矿圈”经历了不少大事件。

首先是比特币完成第三次减产,随着减产前后币价表现从平稳变为暴涨,比特币矿业也转危为机,全年营收与2019年基本持平,平稳过度。另外还有BCH、BSV、BTG、ETC、DASH、ZEC、XZC(现更名为FIRO)等其他十余种代币也在2020年顺利完成减产。

其次,随着2020年以太坊生态的全面爆发,以及ETH资产溢价的持续累积,以太坊矿业也步入了快速发展期,与比特币矿业共同构成了矿业的两大主力市场。

除此之外,知名矿机生产商亿邦国际继嘉楠耘智之后第二个成功登陆了纳斯达克,矿机厂商持续“试水”传统资本市场。

PAData将通过对行业基本面、区块链网络基本面和市场主要参与者营收表现的数据分析全面回顾2020年矿业,还原矿圈的真实面貌。

数据回顾:

BTC矿业全年最高预估能耗约为77.78 TWh,与智利一国能耗相当;ETH矿业全年最高预估能耗约为14.64 TWh,相当于突尼斯一国的能耗规模。

BTC矿业的总产出规模约为50.12亿美元,ETH矿业的总产出规模则大约为26.90亿美元。

比特币网络的挖矿难度全年共调整了28次,其中上调难度17次最高单次上调幅度约14.95%;以太坊全年挖矿难度上调52.20%,与2019年全年上调5.32%相比,今年ETH的挖矿难度有了大幅的提高。

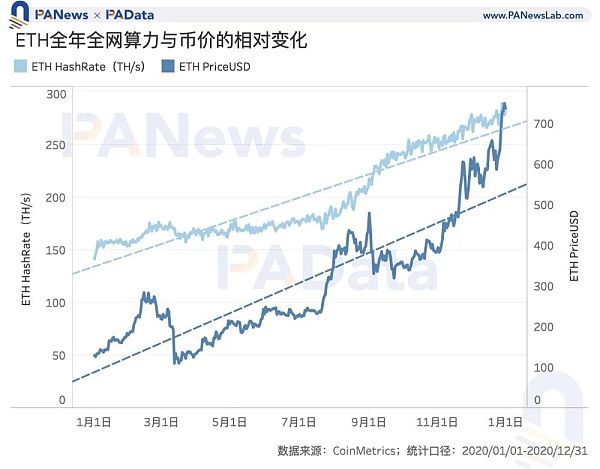

2020年比特币和以太坊全网算力增长幅度都小于各自币价增长幅度,矿工可能获得超额利润。

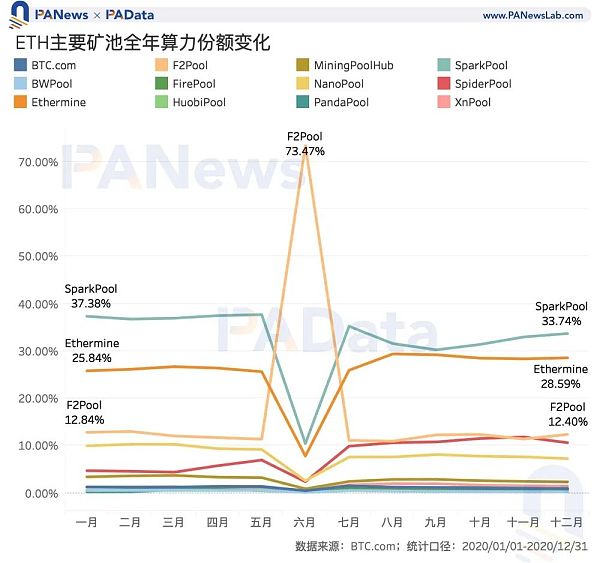

2020年F2Pool是BTC算力份额最高的矿池,年均算力份额约为17.53%,其次Poolin、BTC.com和AntPool的年均算力份额也超过了10%;ETH矿池的算力份额则相对稳定,算力集中程度更高。SparkPool、Ethermine和F2Pool三大矿池的年均算力份额综合达到了75.51%。

BTC矿池中,预估服务手续费收入超过1000万美元的共有6家矿池,其中F2Pool和Poolin的服务手续费收入超过了2000万美元;ETH矿池中,预估服务手续费收入超过1000万美元只有Spark?Pool和Ethermine。

加密矿业公司Celsius Mining向美SEC提交上市注册声明草案:5月16日消息,加密借贷平台Celsius Network旗下全资加密矿业公司Celsius MiningLLC近期已向美国证券交易委员会(SEC)秘密提交一份FormS-1(股票上市申请登记表)注册声明草案。注册声明预计将在SEC完成审查程序后生效,具体取决于市场和其他条件。

此前报道,2021年11月22日,加密借贷平台Celsius Network对北美比特币挖矿业务再次投资3亿美元,投资总额达到5亿美元。Celsius Network首席执行官Alex Mashinsky表示,这笔投资旨在扩大Celsius Network在北美的挖矿算力及矿机功率容量。[2022/5/16 3:19:36]

2020年定制机的快速发展是ETH矿业逐渐成熟的一个标志,也是未来ETH矿业的一个发展方向。在定制机中,芯动、熊猫和狼神是较为主流的品牌,其中芯动推出了5款定制矿机,熊猫和狼神分别推出了3款定制矿机,三者合计占定制机市场的47.83%。

行业规模是行业基本面的重要构成因素,能耗是反应行业实际规模的一个指标。根据Digiconomist预估的能耗规模来看,BTC矿业全年能耗规模基本稳定,年增长约为6.37%。全年最高预估能耗约为77.78 TWh,与智利一国相当,最低预估能耗约为56.58 TWh,且预估能耗在BTC第三次减产后有一段短暂的下跌期,一直到 6月初才逐步恢复。

受益于DeFi的爆发式增长,ETH矿业规模在2020年有了很大的增长。ETH矿业的预估能耗从年初的8.11TWh增长至年末的14.64TWh,年涨幅约为80.52%,全年涨势显著。年内最高预估能耗约为14.64 TWh,约是BTC矿业最高预估能耗的1/5,相当于突尼斯一国的能耗规模。

能耗规模的年度变化与两大矿业的产出规模变化基本一致。根据PAData早前的全景回顾,2020年BTC矿业的总产出规模约为50.12亿美元,较2019年“缩水”3.78%,基本持平,而ETH矿业的总产出规模则大约为26.90亿美元,较2019年大幅上涨。

矿业公司VBit DC获110万美元种子轮融资,Golden Age领投:比特币矿业公司VBit DC完成110万美元种子轮融资,其天使轮投资基金Golden Age领投。VBit DC将利用这笔新资金在加拿大阿尔伯塔省建立一个200兆瓦的比特币挖矿中心。

VBit DC是总部位于费城的VBit Technologies的子公司,该公司自2018年起向公众提供挖矿套餐服务。该公司声称已经帮助大约3000名客户通过挖矿获得收入。VBit表示,其用户基数在各个国家逐月呈“指数”增长。(The Block)[2020/5/6]

值得注意的是,2020年8月和9月,随着DeFi流动性挖矿刺激用户日益增长和交易量日益增长,ETH矿业的月产出规模一度高于BTC矿业,尤其是9月,ETH矿业的月产出总额约为4.89亿美元,比同期BTC矿业的产出总额多1.62亿美元,相当于高出了48.98%。ETH矿业月产出规模的峰值是未来ETH矿业的规模潜力的一个“剪影”。

BTC和ETH两大矿业的产出构成均包含了区块奖励和交易手续费两大部分,从两部分所占的比重来看,BTC矿业相对更依赖区块奖励,ETH矿业的手续费相对有更高占比。

根据统计,2020年BTC矿业的手续费总额约为3.26亿美元,较2019年增长约108.97%,且全年手续费分布以第三次减产为分界线,呈现较大差异。第三次减产后(含减产当日)的日均交易手续费约为124.45万美元,相当于较减产前翻了约4.75倍。受此影响,比特币链上交易手续费占挖矿收入的比重也从去年的平均2.8%扩大至今年的平均6.69%,增长近4个百分点。

相比之下,2020年 ETH矿业的手续费总额约为6.31亿美元,且全年增长态势显著,尤其是三季度,火爆的DeFi流动性挖矿致使以太坊网络变得拥挤,手续费快速上涨,手续费占矿工收入的比重也从季度初的17.34%提高至季度末的30.05%。受此影响,全年ETH矿业手续费收入占总收入的平均比重也达到了16.06%,较同期比特币的手续费占比高出近10个百分点。

动态 | 华盛顿Chelan县计划提高加密采矿业电费单价:据RTTnews消息,华盛顿州Chelan县政府公共事务部计划提高当地加密采矿业的电费单价。据悉该产业消耗了此县大量电力,公共事务部此举意在收回变电站建设成本。许多加密采矿从业者表示,如果提价计划通过,他们将会把产业转移至其他州县。[2018/11/20]

可以预计,如果2021年比特币网络的基本情况与2020年类似,即全网算力持续温和上涨,但交易次数和区块产量基本稳定的话,那么手续费收入还将成为改善矿业边际利润的主要途径,手续费占收入的比重或将继续提高。另一方面,2021年以太坊矿业的手续费收入比重是否提高则将主要取决于Layer2扩容方案的进展,如果主流 DeFi应用迁移至Layer2网络的话可能对平稳,甚至降低手续费有积极影响。

从网络状态来看,比特币网络的挖矿难度全年共调整了28次,其中仅9次下调了难度,其余17次均上调了难度,其中6月16日上调幅度最大,单次上调了约14.95%,另外还有4次难度上调幅度超过8%。全年累计上调难度约43.79%,相比2019年累计上调97.67%而言,今年难度调整相对更温和。

以太坊全年挖矿难度的调整幅度则较比特币同期略高,挖矿难度从年初的2456 T上涨至年末的3728 T,全年上调了约52.20%,与2019年全年上调5.32%相比,今年ETH的挖矿难度有了大幅的提高。

挖矿难度的变化与算力的变化密不可分。在矿业周期中,币价上涨——算力上升——难度上调已经构成了一个因果连锁反应。BTC挖矿难度温和上涨是其全网算力温和上涨的体现。根据统计,2020年比特币全网算力从年初的112.93 EH/s上涨至年末的153.48 EH/s,全年涨幅约为35.91%,较2019年全网算力上涨143.59%大幅回落。与2020年BTC上涨304.74%相比,温和的算力涨幅使矿业在理论上有机会获得超额利润。

日本Unimedia将参与加密货币挖矿业务:据日经新闻报道,从事日本市场支持的Unimedia将在夏季参与加密货币挖矿业务。该公司将与蒙古矿业公司iTools一起向日本的客户销售用于采矿的设备,并以电力成本和劳动力成本较低的蒙古作为据点进行挖矿。该公司从12日开始提供预订服务。在新的采矿服务中,Unimedia购买了中国比特大陆开发的采矿集成电路ASIC,并在日本销售。且通过在蒙古使用ASIC,客户可以获得比特币作为奖励。[2018/6/12]

另一方面,ETH挖矿难度大幅上涨同样也是全网算力大幅提高的体现。根据统计,2020年以太坊全网算力从年初的141.55 TH/s上涨至年末的281.37 TH/s,全年涨幅约为98.78%。与2019年下跌10.54%相比,2020年以太坊全网算力大幅上涨,矿业基本面有了很大的改善。

受到以太坊生态应用的利好刺激,ETH全年上涨了468.64%,远超全网算力涨幅,这使得理论上ETH矿业比BTC矿业更可能在2020年获得超额利润。

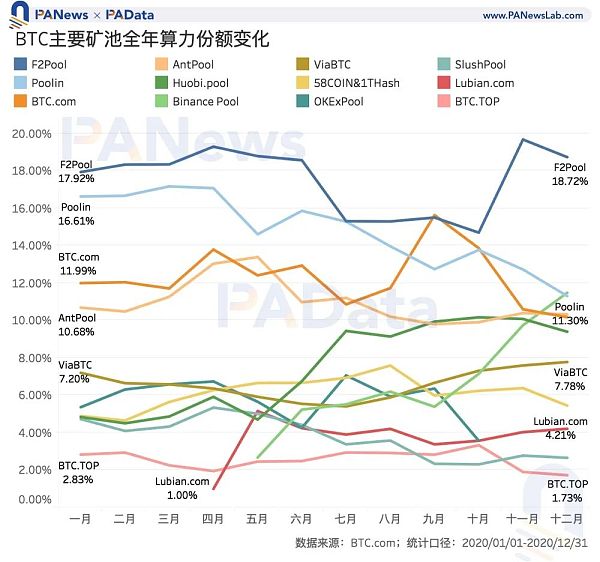

矿池是矿业的主要参与者,也是矿业成熟的标志之一。从全年平均算力份额来看,2020年F2Pool是算力份额最高的矿池,年均算力份额约为17.53%,其次是Poolin和BTC.com,年均算力份额约为14.81%和12.30%,另外,AntPool的年均算力份额也超过了10%,约为10.97%。

如果以更小的时间周期来观察主要矿池的算力份额变化的话,可以发现,BTC大矿池之间的竞争仍然非常激烈。今年以来,除了F2Pool基本稳定持有最高算力份额以外,其他矿池的算力份额排位都在不断变化。比如算力份额排在第二至四之间的Poolin、BTC.com和AntPool,其排位市场发生交替,而算力份额排名靠后的矿池之间的份额之争则更为激烈。

United Blockchain在加拿大魁北克省收购数据中心扩展挖矿业务:总部位于美国佛罗里达州迈阿密市的United Blockchain Corp公司是United American的全资子公司,他们已经宣布在加拿大魁北克省蒙特利尔西岛地区购买了第二个数据中心,该中心将会以“区块链数据中心”的角色进行挖矿业务运营。[2018/1/14]

但与交易所类似的一点在于,BTC大矿池的规模效应已经凸显,这些相对较小的矿池已经很难与大矿池一争高下了,即使是在今年5月以超过5%的算力份额“空降”市场第5位的路边矿池也未能延续强劲的发展势头更进一步占领份额。

2020年矿池领域另一大值得关注的消息是交易所矿池“显露头角”,Huobi.pool、OKExPool、Binance Pool三大所纷纷设立BTC矿池,截至年末,三大所的算力份额分别约为9.39%、3.57%和11.48%。从趋势来看,Huobi.pool和Binance Pool的算力份额呈持续增长态势,尤其是Binance Pool,在BTC行情最好的四季度,其算力份额显著增长了4个百分点以上,市场排位上升了4个名次。

ETH矿池的算力份额则相对稳定,算力集中程度更高。SparkPool、Ethermine和F2Pool三大矿池的年均算力份额综合达到了75.51%,其中SparkPool的年均算力份额就占据了32.69%。从每月的算力份额变化来看,除了F2Pool在6月时突然占据了全网73.47%的算力份额以外,其他时间内SparkPool都稳居ETH矿池的头把交椅。

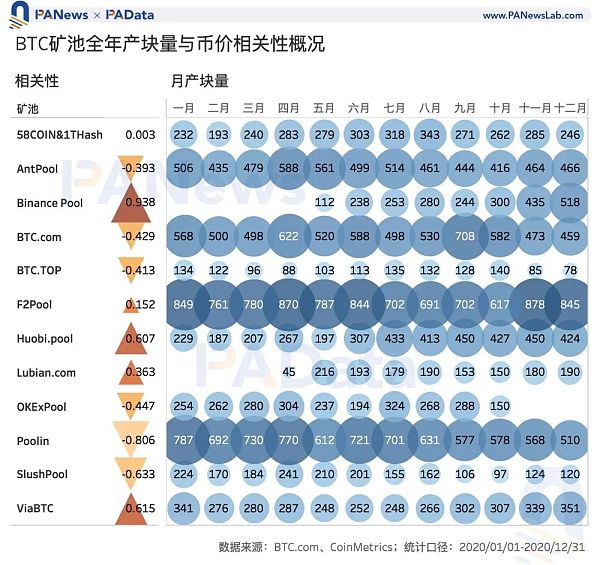

从各大BTC矿池的区块产量和算力份额相关性来看,2020年Binance Pool是“节奏感”最好的一个矿池,全年算力大小与区块链产量高低之间成高度正相关,皮尔森系数超过了0.9。其他“节奏感”比较好的矿池还包括Huobi.pool和ViaBTC,两家矿池的算力和产量呈弱正相关关系,皮尔森系数大约在0.6以上。这些矿池的一个共同之处在于,第四季度,当BTC价格开始快速攀升时,其算力份额也在增长。

相反,Poolin和SlushPool两家矿池的算力和区块链产量则呈负相关,皮尔森系数分别达到了约-0.81和-0.63,其共同特征表现为,第四季度,当BTC价格开始快速攀升时,其算力份额有所降低,区块产量下降。

其他大矿池,比如AntPool、BTC.com、F2Pool的表现都比较稳定,算力与区块产量基本不构成统计相关。

在以太坊矿池中,Spider Pool是唯一一个算力与区块产量高度正相关的矿池,皮尔森系数大约为0.77,这意味着Spider Pool的算力份额增长时恰逢ETH币价也在增长。相反,UUPool和BWPool的算力与区块产量则呈高度负相关,皮尔森系数在-0.7左右。

与BTC矿池一样,ETH大矿池,比如SparkPool、Ethermine和F2Pool,其算力与区块产量也不构成统计相关,全年区块产量比较稳定。

理论上,矿池的算力与收入直接相关,算力越高,出块量越大,收入也就越高。另一方面,收入与币价也相关,但由于分配币本位收入后,矿池不一定转化为法币本位的收入,所以币价对矿池收入的影响存在很大的随机性。为了统一观察矿池的收入,本文将按照当日币价对挖矿收入进行预估。

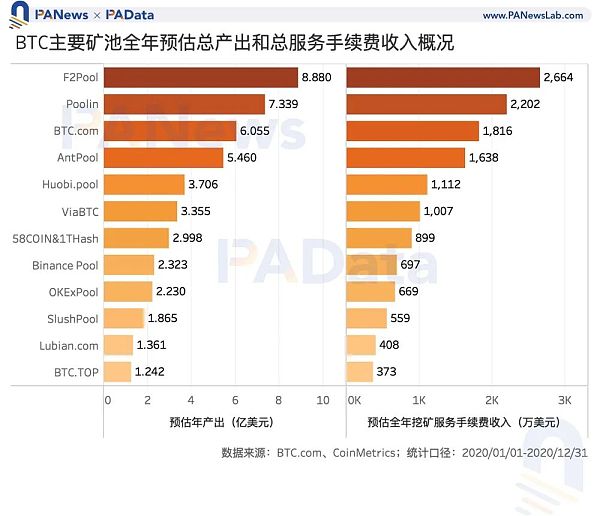

根据统计,BTC矿池中算力份额最高的F2Pool、Poolin、BTC.com和AntPool预估年产出总额也最高,2020年分别预计挖矿产出都超过5亿美元,其中最高的F2Pool预计产出8.88亿美元。如果按照3%的服务手续费来预估,服务手续费收入超过1000万美元的共有6家矿池,其中F2Pool和Poolin的服务手续费收入超过了2000万美元。

与2019年相比,在相同手续费率下,不同矿池因算力份额的变化,收入也随之变化。比如,2019年BTC.com年均算力份额最高,收入也最高,大约为2622万美元,2020年F2Pool年均算力份额最高,收入大约为2664万美元。但从整体上看,BTC矿业的收入较为稳定,根据统计,拥有全网1%的算力,2019年预计获得的服务手续费约为154万美元,2020年预计可获得的服务手续费约为149万美元,这与BTC矿业于近两年保持总产出规模相近有一定的关系。

为了对ETH矿池的年产出总额进行估算,PAData将矿池的算力份额等同为其在ETH矿业总产出总额中的份额,进而估算各个矿池全年总产出,但是,这里的年产出总额不考虑叔块和空块奖励,因此实际产出总额可能高于预估值。

根据统计,Spark Pool、Ethermine和F2Pool三大算力份额最高的矿池同样是产出收入最高的矿池,预计年产出分别达到约7.72亿美元、5.82亿美元和2.57亿美元。值得关注的是,ETH头部矿池Spark Pool的年产出总额已经与BTC头部矿池的年产出总额相当了。另外,Spider Pool和Nano Pool的预计年产出总额也超过了1000万美元。如果按照2%的服务手续费率预估矿池的挖矿服务费收入,仅Spark Pool和Ethermine的预估服务手续费超过1000万美元。

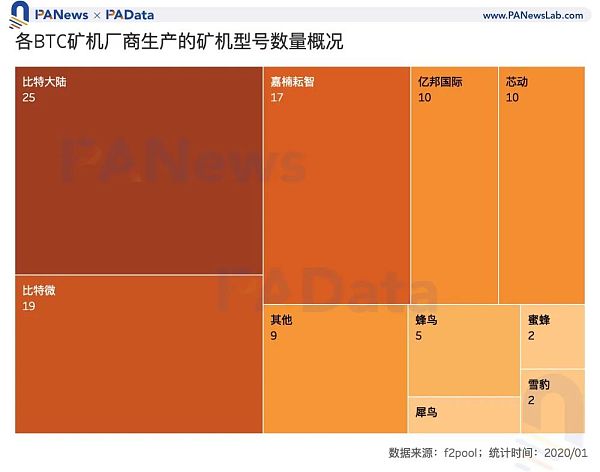

除了矿池,矿机生厂商也是矿业的重要参与者,而且相比于矿池,矿机生厂商处于行业更上游的位置。根据F2Pool对矿机市场的监测,截至2021年1月末,目前市场上共有101款BTC矿机。按照品牌分类,比特大陆、比特微和嘉楠耘智是生产矿机最多的三家厂商,其中,比特大陆共生产了25款BTC矿机,比特微和嘉楠耘智分别生产了19款和17款BTC矿机。传统矿机三巨头之一的亿邦国际只生产了10款矿机,与芯动生产的矿机数量相当。

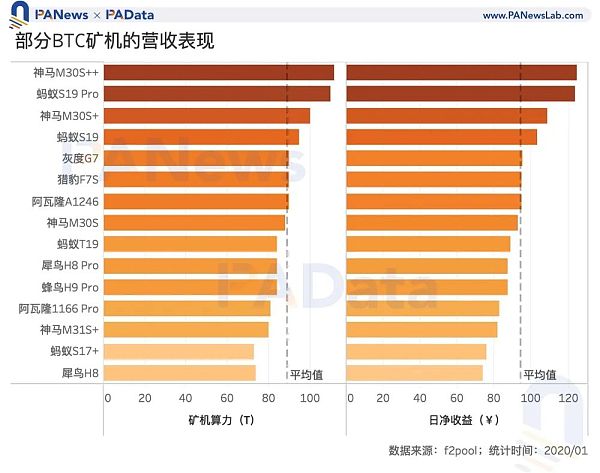

目前市面上盈利表现最好的15款矿机中,比特大陆和比特微各有4款,嘉楠耘智和犀鸟各有2款。15款矿机的平均算力达到了89 T,按照0.34元/度的价钱计算成本的话,这些矿机的平均日净收益约为94.33元。日净收益超过100元的有4款矿机,分别是神马M30S++、蚂蚁S19 Pro、神马M30S+和蚂蚁S19,其中收益最高的神马M30S++达到了124.5元。

ETH矿机可以分为拼装机和定制机,2020年定制机的快速发展是ETH矿业逐渐成熟的一个标志,也是未来ETH矿业的一个发展方向。根据F2Pool的统计,截至2021年1月末,市场上共有60款ETH矿机,其中拼装机共有35款,占比58.33%,定制约为25款,占比约为41.67%。

在拼装机中,RX显卡的矿机有13款,GTX显卡的矿机有10款,两者合计占拼装机总量的65.71%。在定制机中,芯动、熊猫和狼神是较为主流的品牌,其中芯动有推出了5款定制矿机,熊猫和狼神分别推出了3款定制矿机,三者合计占定制机市场的47.83%。

从ETH矿机的营收表现来看,日净收益最高的15款矿机中,拼装机共有8款,定制机共有7款。在定制机中,芯动共有4款收益表现较好,是所有定制厂商中产品营收能力最强的。

15款矿机的平均算力约为747 M,其中算力最高的是Linzhi Phoenix凤,算力达到了2600M,远高于市面上其他ETH矿机。如果按照0.34元/度的价钱计算成本的话,这15款矿机的平均日净收益约为418元,其中Linzhi Phoenix凤的日净收益达到了1477元,同样远高于市面上其他矿机。

分析师 | Carol?编辑 | Tong?

数据合作伙伴 | BTC.com

标签:POOPOOLETHBTCLinkPooljackpool币什么时候爆发ethereal另一半情侣名字BTC公益是什么平台

近日,众多 NFT 项目凭借着巨大的财富效应吸引了无数人的关注。NBA Top Shot 中一张球星卡最高成交价高达 10 万美元,而成本价仅有 230 美元,收益率高达数百倍;而 NFT 新星.

1900/1/1 0:00:00在过去几年间,iC0、IEO曾引起加密市场的轩然大波,后又断断续续出现过IxO等,诸如IDO(初始DeFi发行),如今ITO出现,引发了市场的关注.

1900/1/1 0:00:00"毫无疑问,去中心化平台是需要为用户的侵权行为负责的。"——Dimension 合规负责人 Katt Gu 自2021年1月25日起,BCA团队.

1900/1/1 0:00:00疫情之下,全球数字货币的研发突飞猛进。据国际清算银行(BIS)最新统计,目前数字货币推进至实证阶段的央行占比已超过60%,同比增长20%;中国也已在多地进行数字人民币的试点;与此同时,比特币总市.

1900/1/1 0:00:00一路狂飙突进的比特币,在美国财长耶伦的一句话后,惨遭血洗,暴跌16%。投机性强、风险高、非法交易活跃……耶伦一针见血.

1900/1/1 0:00:002020 年的资本市场,史无前例,或许也后无来者。十几年一遇的科技资产泡沫,再加上 IPO 大年,让 2020 年的全球资本市场诞生了一个个神话.

1900/1/1 0:00:00