来源:01区块链

作者:赵越?零壹智库

?近一年,资本方对中国区块链行业投资趋于理性。融资事件数量同比下降50%,融资金额同比下滑75%;平均单笔融资金额未发生较大变化,仍维持在7000万元以上。

?中美区块链行业发展仍存在一定差距。中国区块链公司/项目融资数量略高于美国,融资金额仅美国四分之一。

?区块链产业集聚效应初显。区块链公司/项目融资主要分布在环渤海地区、长三角地区、粤港澳地区和川渝地区;北京融资数量最多,占比45%,香港平均单笔融资金额最高,高达2.62亿元。

?区块链产业规模有扩大趋势。区块链公司/项目逐渐由初创期融向中后期融资转移,但仍主要集中于A轮以前。

?数字资产相关领域仍最受资本方欢迎,数字资产相关融资数量占比29%;数字资产相关行业也最“吸金”,融资金额达23亿元,此外,公链项目受关注度提高。

?25家活跃投资机构中68%为专注区块链领域的新型机构,主要投向交易所/交易平台、行业网站&媒体、文娱社交、区块链社群和数字货币钱包等五大行业,无一家机构投资实体应用相关行业。

2016年12月,国务院印发《“十三五”国家信息化规划》,将区块链技术列为战略性前沿技术。之后,各省市区块链相关的政策措施不断出台。

随着政府部门愈加重视和关注,区块链也受到了资本方的热捧。2018年成为区块链行业的“爆发年”,据零壹智库不完全统计,2018年,中国区块链公司/项目融资数量达349笔,融资金额达173亿元。

2019年10月24日,中共中央局就区块链技术发展现状和趋势进行第十八次集体学习,总书记指出要把区块链作为核心技术自主创新的重要突破口。这从国家战略层面赋予了区块链极高的战略意义和社会价值,对区块链行业来说是强心剂,使区块链再次成为全民热议的焦点。

一夜之间,区块链也再次成为资本方的热点。2019年10月28日,区块链概念股集体爆发,其中40只个股涨停。

为观察近一年区块链行业的投融资情况,零壹智库从整体融资情况、地域分布、轮次分布、领域分布和投资者视角五个维度分析了中国区块链公司/项目的融资概况。数据显示,区块链公司/项目发展逐渐平缓,资本方对区块链行业的投资日渐理性。

一、整体融资情况:资本方对区块链公司/项目的投资趋于理性

据零壹智库不完全统计,2018年11月至2019年10月,中国区块链行业共发生175起融资事件,公开披露的融资总额达41.89亿元。

资本方对区块链公司/项目的投资逐渐趋于理性。相较于2017年11月至2018年10月,融资事件数量同比下降50%,融资金额同比下滑75%。2017年11月至2018年10月,中国区块链公司/项目融资数量达349笔,融资总额高达170.78亿人民币。

融资数量和金额明显回落,平均单笔融资金额维持在7000万元以上

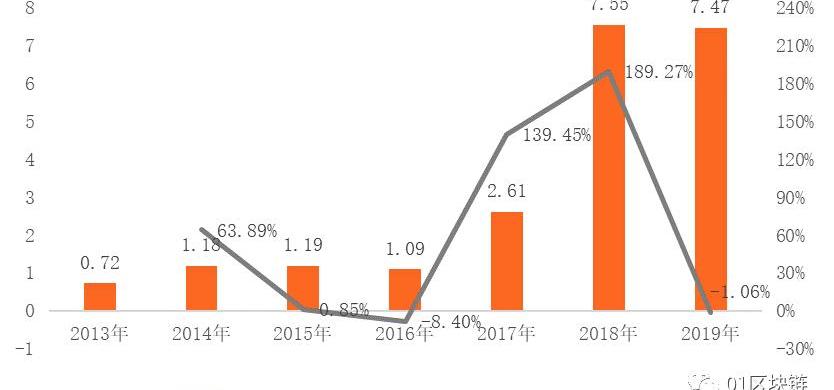

自2013年以来,中国区块链行业融资数量和融资金额总体呈上升趋势,融资数量和融资金额变化趋势高度一致。

其中,2013年~2015年,区块链行业融资数量和融资金额均保持平稳;2016年起,区块链行业融资数量和金额开始出现明显上升,2018年为区块链项目融资的“爆发年”,融资数量高达349起,增速超340%,融资金额为173亿元,增速高达876%;2019年,区块链行业发展回归理性,融资数量和融资金额均明显回落。

Solana中国区负责人Chris:核心团队主要目的是在不牺牲去中心化的前提下提高主网的性能:5月11日,在以《跨界脑暴:眺望Solana生态大宇宙》为主题的AMA中,Solana中国区负责人Chris表示,Solana 生态上原生项目类型丰富,主要可分为交易、合成资产、借贷、IDO平台、资产管理、衍生品、基础设施和工具以及NFT板块,作为Solana核心团队,主要目的是在不牺牲去中心化的前提下提高主网的性能,完善tooling,让开发者能基于已有的模块建造出更高级的应用。[2021/5/11 21:49:39]

图12013年~2019年中国区块链行业融资情况

资料来源:零壹智库

注:1、2019年的数据为2019年1月至2019年10月;

2、融资金额仅包括公开披露金额。

从平均单笔融资金额看,2014年至2019年,中国区块链行业单笔融资金额均属于千万级别,单笔融资金额总体上呈逐年上升趋势。其中,2018年,单笔融资金额最高,达7550万元;2016年,单笔融资金额最低,为1090万元,较2015年下降8.4%;相较于2018年,2019年单笔融资金额未发生较大变化,仍维持在7000万元以上。

图22013年至2019年单笔融资金额情况

资料来源:零壹智库

注:1、2019年的数据为2019年1月至2019年10月;

2、平均单笔融资金额=公开披露金额/公开披露融资金额的项目数量。

单月融资数量较去年同期下降幅度约30%~80%

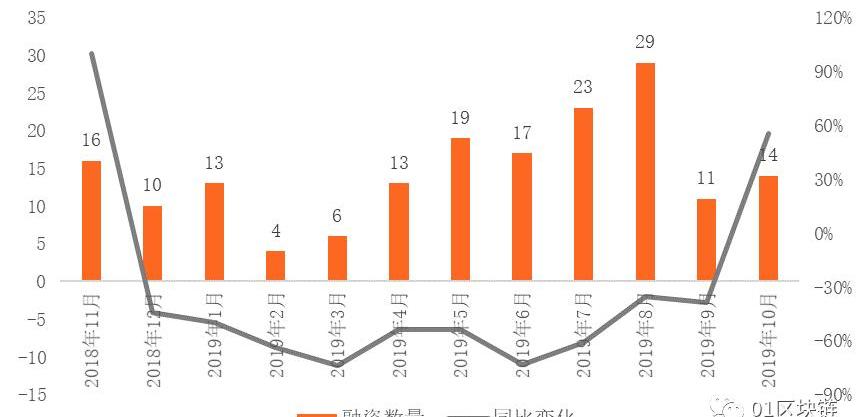

2018年11月至2019年10月,中国区块链行业融资事件数量总体呈上升趋势。其中,自2019年以来,2月至8月,中国区块链公司/项目融资数量呈明显上升趋势,8月融资数量最多,为29起;9月,区块链项目融资数量急剧下降,环比下降62%,同比下降39%。

此外,相较于去年同期,除2018年11月和2019年10月外,其他月份的融资数量均出现不同幅度的下降,下降幅度处于30%~80%之间。其中,2019年3月和2019年6月,区块链项目融资数量同比下降超73%。

图32018年11月至2019年10月中国区块链项目融资数量及变化

资料来源:零壹智库

注:1、2019年的数据为2019年1月至2019年10月。

中国工程院院士陈纯:中国区块链监管框架已基本成型:12 月 19 日,2020 CCF 区块链技术大会暨首届中国济南区块链产业发展高峰论坛在山东济南举行。

中国工程院院士陈纯表示,总体来看,中国区块链在技术研究、产业应用、监管服务三个方面,都取得了长足的发展。

在技术创新方面,中国科研机构和相关企业正集中力量开展,并在链上链下数据协同,以及软硬一体化等方面实现了巨大突破。

在产业运用方面,中国政府、金融机构、科技企业纷纷加快区块链应用投入,在服务实体经济、服务政务、服务民生等领域已开展了积极探索,并涌现出一批示范性应用。

在监管方面,目前中国的区块链监管框架已基本成型,其核心思路是实名制、备案制,基于中央网信办,正在建设面向已备案区块链。[2020/12/19 15:45:54]

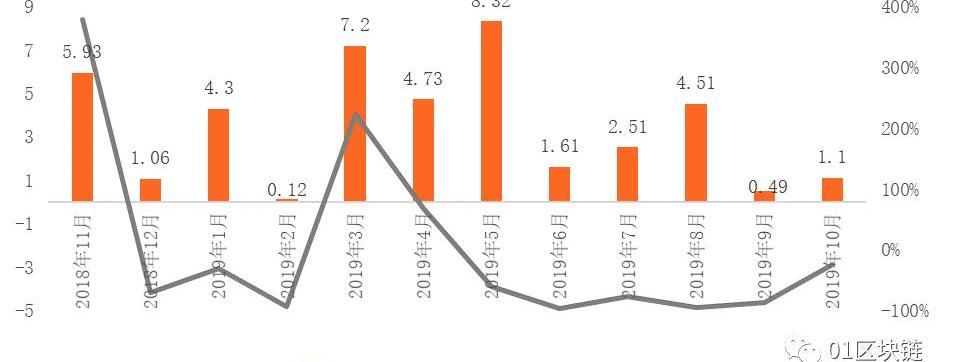

单月融资金额同比下降幅度处在24%~96%之间

近一年来,中国区块链行业各月份公开披露的融资总额均未达到10亿级别。其中,2019年5月,区块链公司/项目融资金额最高,为8.32亿元,占近一年融资总额的20%;2019年2月和2019年9月,融资金额未超5000万元,区块链行业发展低迷。

从同比变化情况看,较2017年11月至2018年10月,区块链公司/项目融资总体呈现下滑态势。除2018年11月和2019年3月,其余月份融资金额同比下降幅度处在24%~96%之间。

图42018年11月至2019年10月中国区块链项目融资金额及变化

资料来源:零壹智库

注:1、2019年的数据为2019年1月至2019年10月。

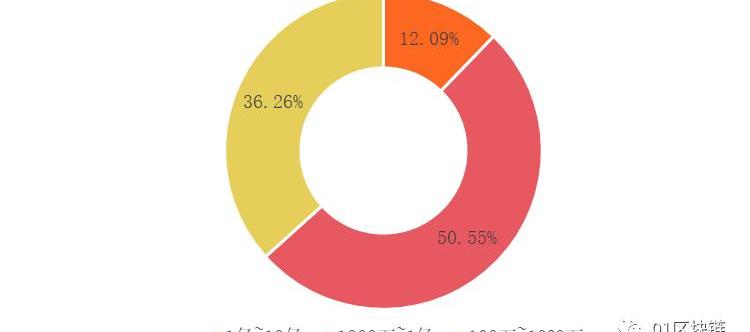

从融资金额区间分布看,剔除未公开透露融资金额的公司/项目,超62%的区块链公司/项目融资金额属于千万以上级别。

融资金额处于1000万~1亿之间项目数量最多,占比超50%;融资金额在1亿元以上的项目数量较少,仅占比12%。

图52018年11月至2019年10月中国区块链项目融资金额分布

资料来源:零壹智库

注:1、不包括未公开透露融资金额的区块链公司/项目;

2、1亿~10亿包括1亿;1000万~1亿包括1000万;100万~1000万包括100万。

“矿机巨头”嘉楠耘智和加密货币项目Proxicoin并列融资金额Top10第一位,融资金额达7.04亿元;公链项目PERLIN排在第二名;投融资服务平台即刻金服和区块链开源平台AERGO位居第三位;投资机构TDE获得1.97亿元战略投资,排在第四位;排在第五位的分别是文娱社交项目NewStar、车辆数据服务平台DACH和加密货币交易所kucoin;加密货币交易所BHex获得火币全球生态基金、OKEX数字资讯和GenesisCapital的1.06亿元投资,位居第六位。

声音 | 安永中国区块链负责人:要正确认识共享、隐私和区块链的关系:5月27日,在以“区块链——数字文明的基石”为主题的圆桌论坛环节,安永中国区块链负责人王靖表示,要正确理解隐私跟共享的关系。就是要理解只要共享,数据泄露的风险就会提升,数据共享特别好隐私保护又特别好,没有免费的午餐,实现不了。但是共享达到的边际收益超过了隐私的泄露成本。第二要正确理解区块链和隐私的关系,区块链对隐私保护是革命性的。 本次数博会区块链高端对话由2019中国国际大数据博览会组委会主办,中国信息通信研究院承办。[2019/5/27]

表1区块链公司/项目融资金额Top10

资料来源:零壹智库

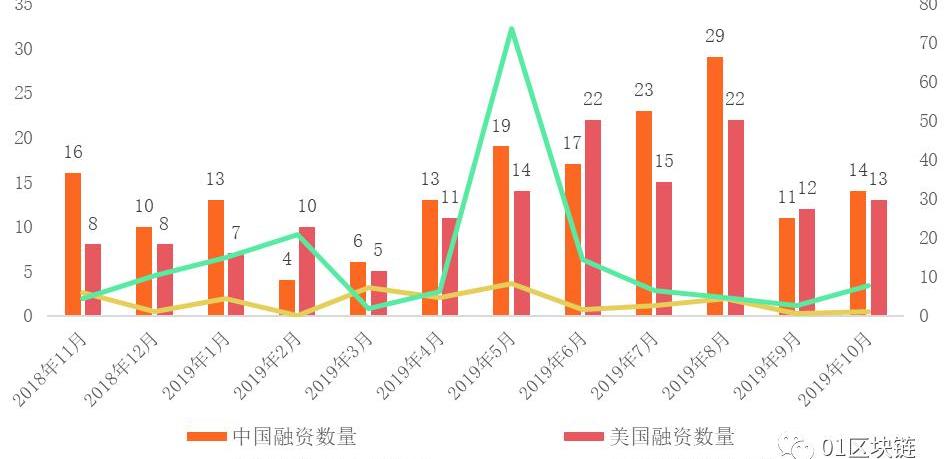

中国融资数量略高于美国,融资金额仅美国四分之一

对比中美近一年来区块链公司/项目融资情况,中国共计发生175起融资事件,公开透露的融资金额为41.89亿元;美国共计发生147起融资事件,公开透露的融资金额达168.45亿美元,为中国融资金额的4倍。

在融资数量上,除2019年2月、2019年6月和2019年9月外,中国区块链公司/项目融资数量均高于美国。

融资金额方面,2019年3月,中国区块链公司/项目融资金额高于美国,这种情况的出现主要是因为嘉楠耘智获得7.04亿元战略投资。2019年5月,美国区块链公司/项目融资金额高达73.67亿元,为中国的9倍,主要原因是美国加密货币交易所Bitfinex通过ICO筹集70.4亿元。

图62018年11月至2019年10月中美融资情况对比

资料来源:零壹智库

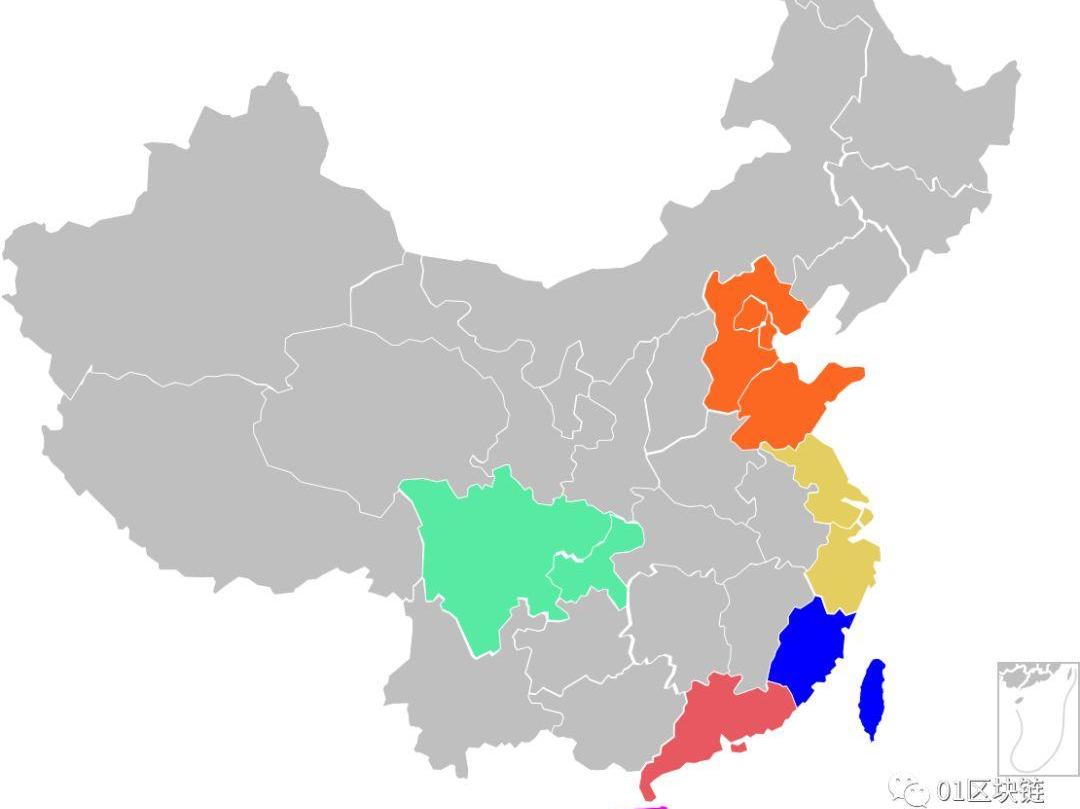

二、地域分布:区块链产业集聚效应初显

从地域分布来看,中国区块链公司/项目融资主要集中在环渤海地区、长三角地区、粤港澳地区和川渝地区。这些地区经济发达、创新创业活跃、产业基础良好,并且对区块链公司/项目的政策支持力度较大。以四川为例,凭借电价低廉的优势,全球近50%的挖矿活动分布在四川地区。

图7中国区块链公司/项目地域分布

资料来源:零壹智库

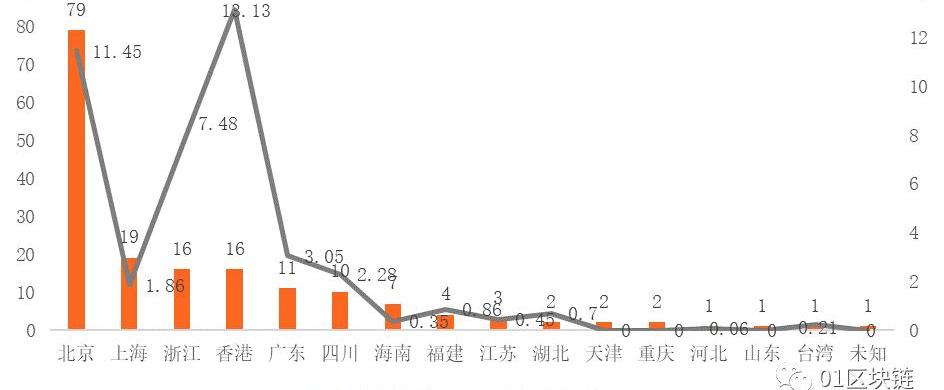

北京融资数量最多,香港融资金额据首位

近一年,中国区块链公司/项目融资主要集中于北京、上海、浙江、香港和广东等地区。

其中,北京区块链公司/项目融资数量最多,占全国融资数量的45%;香港区块链公司/项目融资金额最高,达13.13亿元,其次是北京,融资金额为11.45亿元。上海虽区块链项目融资数量位居全国第二,但融资金额较低,排在全国第六。

微软中国区副总裁林晟:数字货币只是区块链的一个应用:日前,微软中国区副总裁林晟在接受广州日报采访时表示,区块链本身可以说是一种新的数据存储。大家很容易把区块链等同于数字货币,其实数字货币只是区块链的一个应用。

同时,他透露,微软很早就关注区块链,这两种应用在微软云上已经有应用,微软作为平台,合作伙伴既有面对个人用户的企业,也有企业用户。[2018/4/1]

图82018年11月至2019年10月中国区块链公司/项目融资地域分布情况

资料来源:零壹智库

香港单笔融资金额位居榜首,高达2.62亿元

剔除未透露融资金额的地区,可以看出,香港平均单笔融资金额遥遥领先于其他地区,处在亿元级别,达2.62亿元;广东、四川、湖北等10个地区平均单笔融资级别处在千万级别;北京和上海两地区块链公司/项目融资数量较多,但单笔融资金额排名却较为落后。

图92018年11月至2019年10月各地区区块链公司/项目平均单笔融资金额

资料来源:零壹智库

注:某地区平均单笔融资金额=某地区公开披露的融资总额/公开披露的融资数量。

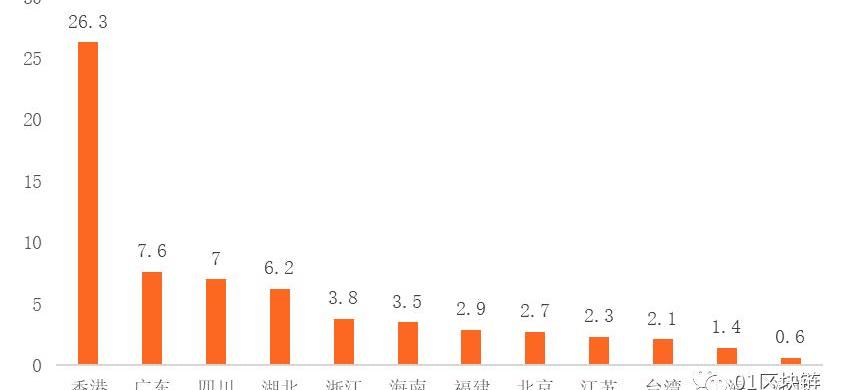

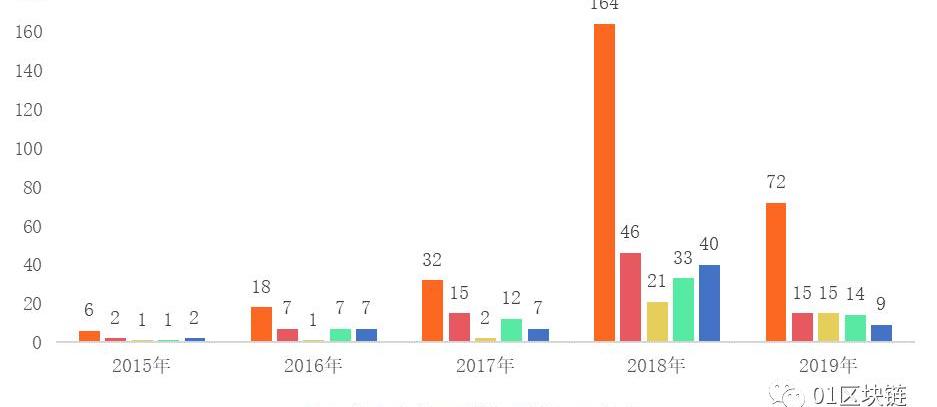

北京、上海和浙江三地区块链公司/项目融资下滑明显

选取北京、上海、香港、浙江和广东五个区块链公司/项目融资活跃的地区,通过对比发现,近五年,各地区融资数量排名较为稳定,北京一直是融资数量最多的地区,其次为上海。2018年,北京发生164起区块链项目融资,占全国融资数量的47%。

图10近5年中国区块链公司/项目融资地域分布情况

资料来源:零壹智库

注:1、2019年的数据为2019年1月至2019年10月。

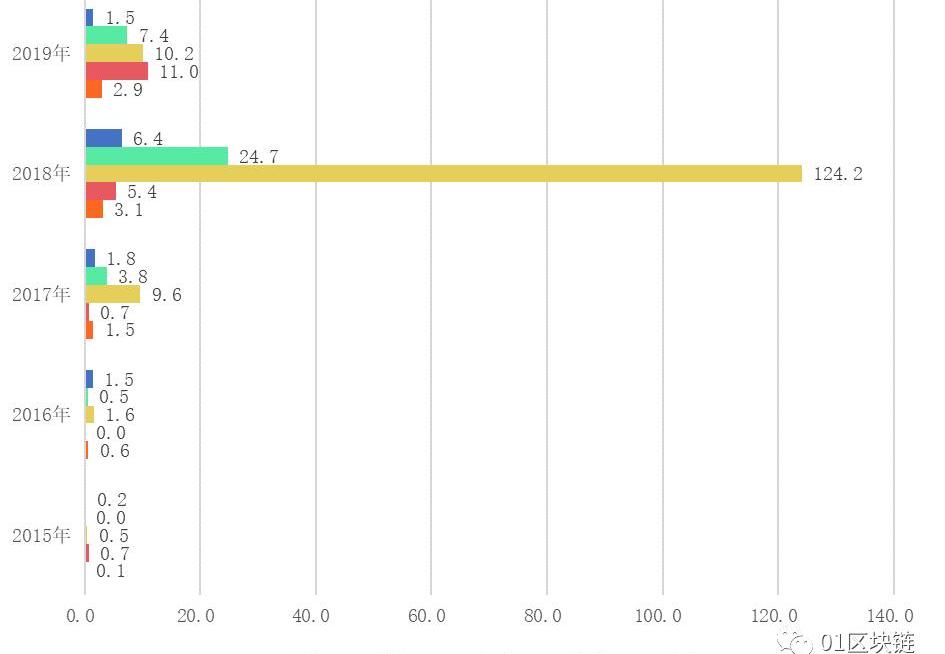

从上述五个地区的融资金额看,除2019年外,北京是区块链项目融资金额最高的地区,2018年,全国区块链项目融资金额为172.98亿元,北京融资总额占比超71%;相较于2018年,2019年,北京、浙江和上海三地的区块链项目融资金额出现明显下滑,其中,北京下降82%;浙江下降70%;上海下降76%。

图11近5年中国区块链项目融资地域分布情况

中国区块链企业融资次数已超美国:据报道,中国与美国在区块链融资次数方面,长期与美国存在较大差距,但中国在2017年反超。同时中国公司也争相涉足区块链,不仅有百度、京东等公司,脑白金、茅台、五粮液等也在积极与区块链建立联系。另外,据乌镇智库发表的《中国区块链产业发展白皮书》,近年中国区块链技术发明与专利数量呈爆发式增长,2016年区块链领域专利申请数量已达到205件。同花顺显示,截至3月15日,A股涉及区块链的股票已达71只,比1月底上升近20只。3月份以来,共有19只股票累计涨幅超过5%,有7只个股月内吸金共计7.14亿元。[2018/3/16]

资料来源:零壹智库

注:1、2019年的数据为2019年1月至2019年10月。

三、融资轮次:区块链企业/项目发展仍处于初创期

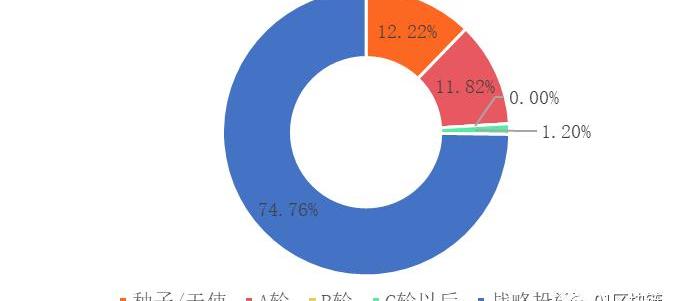

融资主要集中于A轮以前,B轮以后融资仅发生6起

剔除ICO、并购和未透露融资轮次的项目后,除战略投资外,2018年11月至2019年10月,中国区块链企业/项目融资主要集中在A轮以前,种子/天使轮和A轮区块链项目占比超40%。这说明,目前中国区块链企业/项目发展仍处于初创期。

图122018年11月至2019年10月中国区块链公司/项目融资轮次分布

资料来源:零壹智库

注:A轮包括Pre-A、A和A+;B轮包括Pre-B、B和B+;C轮以后包括C-G轮和Pre-IPO。

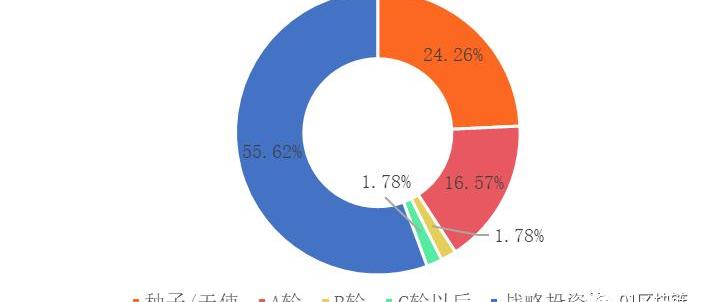

从公开披露的融资金额看,除战略投资外,种子/天使轮所获融资总金额较高,其次为A轮,由于种子/天使轮融资数量多于A轮,因此,种子/天使轮单笔融资金额低于A轮,种子/天使轮平均单笔融资金额为1596万元,A轮平均单笔融资金额为2352万元。

图132018年11月至2019年10月中国区块链公司/项目融资轮次分布

资料来源:零壹智库

注:A轮包括Pre-A、A和A+;B轮包括Pre-B、B和B+;C轮以后包括C-G轮和Pre-IPO。

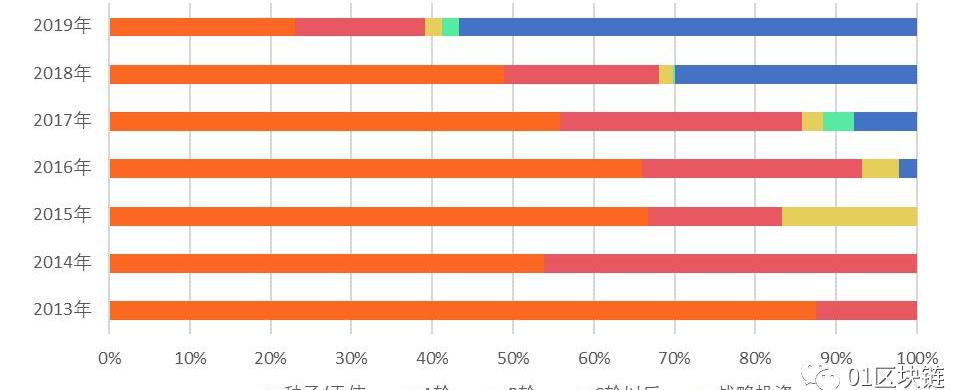

融资开始由初创期向中后期转移

2013年至今,中国区块链公司/项目逐渐由初创期融资向中后期融资转移,区块链产业规模逐渐扩大。

在融资数量上,2013年和2014年,中国区块链公司/项目融资全部集中在种子/天使轮和A轮,2019年,种子/天使轮和A轮融资数量占比下降到了40%以下。B轮融资数量也呈逐年下降趋势,由2015年的17%下滑到2019年的2%。2013年至2016年,中国区块链公司/项目融资主要集中在B轮以前,未发生C轮以后融资。

图14中国区块链公司/项目融资轮次分布变化

资料来源:零壹智库

注:A轮包括Pre-A、A和A+;B轮包括Pre-B、B和B+;C轮以后包括C-G轮和Pre-IPO。

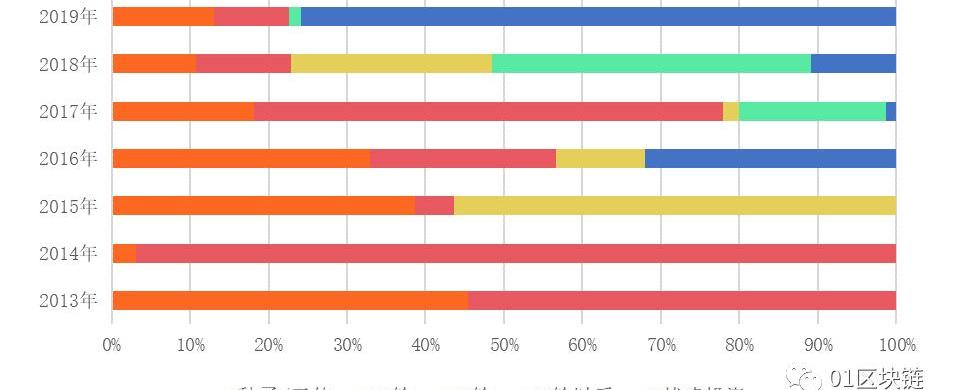

从近几年公开披露的融资金额看,种子/天使轮融资逐渐下降,从2013年的占比超40%下降到2019年的不足15%。从2017年开始,C轮以后融资占比增多,2019年又明显回落,主要原因是2018年比特大陆完成Pre-IPO,包括腾讯、中金公司和软银中国在内的投资者共计投资70.4亿元。

图15中国区块链公司/项目融资轮次分布变化

资料来源:零壹智库

注:A轮包括Pre-A、A和A+;B轮包括Pre-B、B和B+;C轮以后包括C-G轮和Pre-IPO。

四、融资领域分布:数字资产相关领域最受资本方青睐

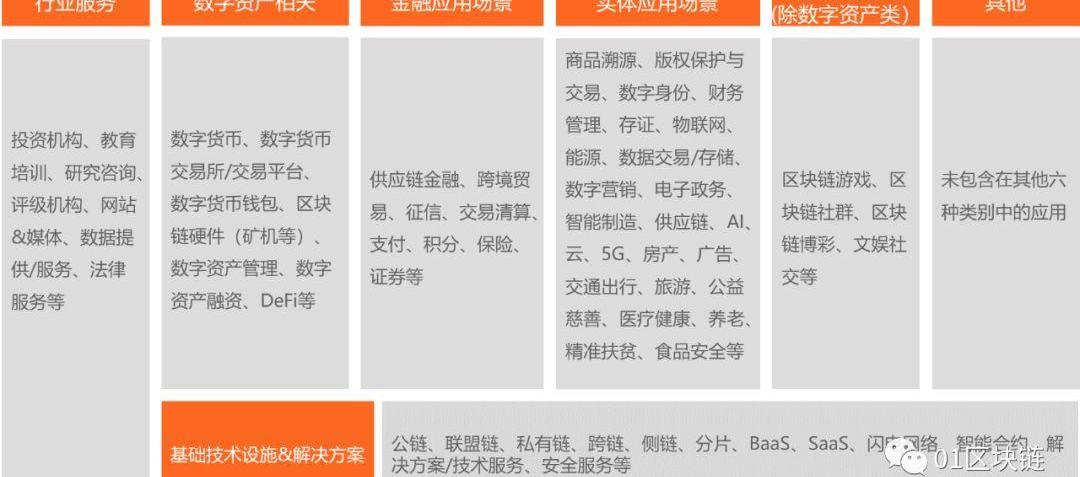

通过观察区块链产业融资领域分布,可以看出资本方对区块链各行业的热衷程度、各行业的发展水平及行业未来的发展态势。

结合区块链产业发展情况,零壹智库将区块链产业划分为七个一级行业,分别是基础技术设施&解决方案、数字资产相关、金融应用、实体应用、其他链上应用、行业服务和其他等,其中,七个一级行业中共计包含60多个二级行业。

图16区块链产业图谱

资料来源:零壹智库

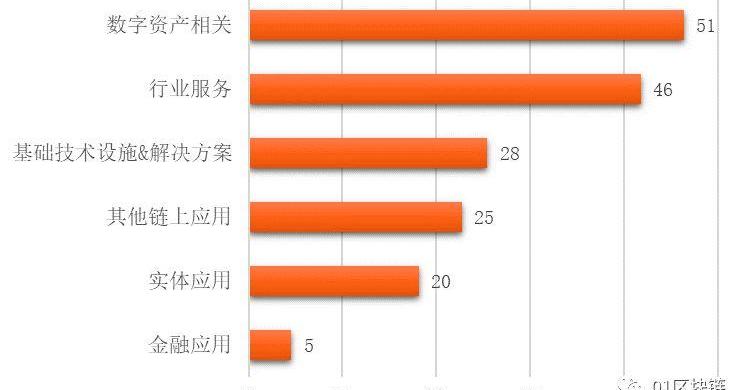

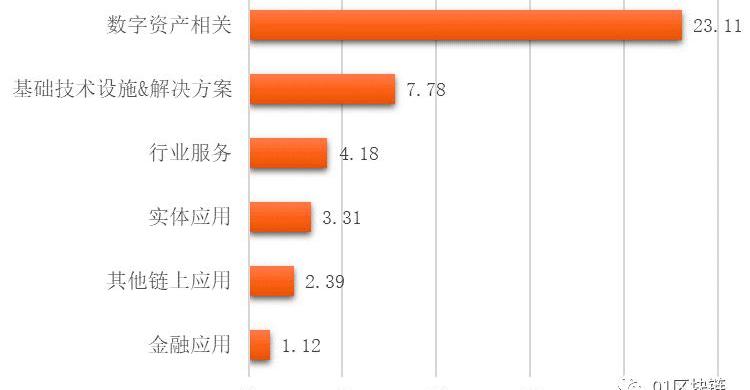

数字资产相关融资占比29%,实体应用相关仅占11%

从一级行业融资数量分布看,数字资产依旧是区块链产业最受欢迎的应用场景,企业在实体经济和金融应用上的落地能力有待提高。

其中,数字资产相关行业融资数量最多,为51笔,占比达29%,区块链行业服务相关融资数量紧随其后,为46笔,占比约26%,基础技术设施&解决方案、其他链上应用和实体应用相关行业分别占比17%、14%和11%。金融应用场景表现较差,仅获得5笔融资,主要原因是目前区块链在金融行业的落地应用主要集中于银行。

图172018年11月至2019年10月区块链一级行业融资数量分布

资料来源:零壹智库

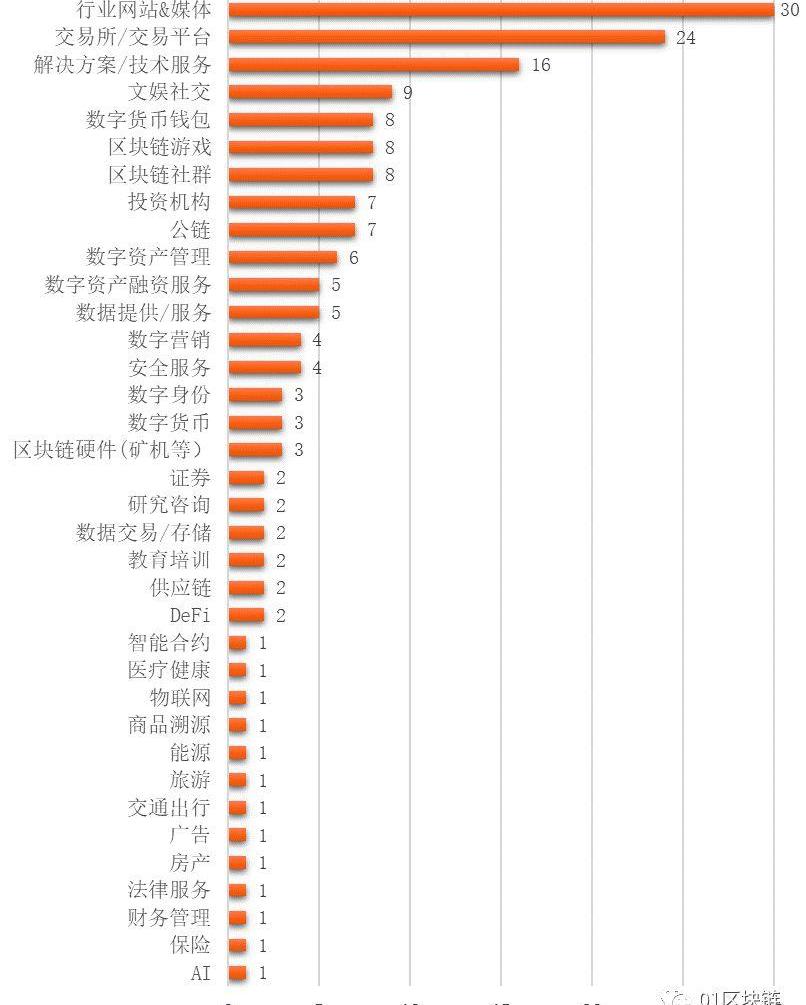

从二级行业融资数量分布情况看,行业网站&媒体、交易所/交易平台和解决方案/技术服务商最受资本方青睐。

行业网站&媒体融资数量占比达17%,其中,区块链媒体火星财经在2019年获得3次融资、CoinVoice获得2笔融资、去中心化应用生态门户趣用科技获得2笔融资。交易所/交易平台融资数量占比约14%,加密货币交易所kucoin在2018年11月获得2笔融资。解决方案/技术服务商融资数量占比10%。

图182018年11月至2019年10月区块链二级行业融资数量分布

资料来源:零壹智库

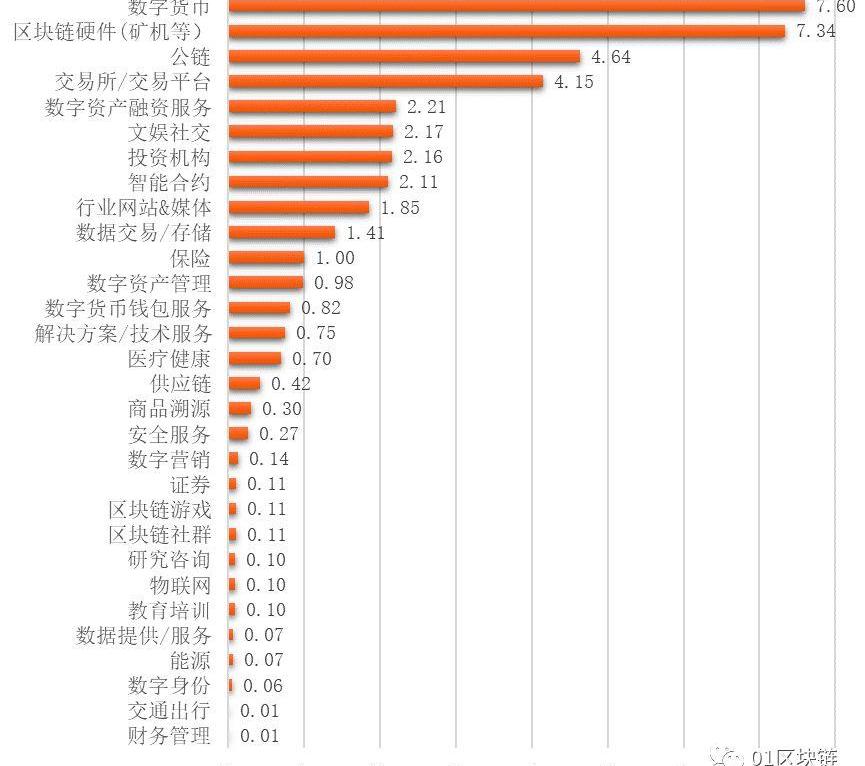

数字资产相关行业最“吸金”,公链项目受关注度提高

2018年11月至2019年10月,数字资产相关行业是最“吸金”的区块链应用行业,融资金额远远高于其他五大行业。

图192018年11月至2019年10月区块链一级行业融资金额分布

资料来源:零壹智库

从二级行业融资金额分布更容易看出这一特征。融资金额排名前五的二级行业中,除公链外,其他四个行业均属于数字资产相关行业。

根据公开披露的融资金额,数字货币相关行业虽只有3笔融资,但融资金额却排在首位。区块链硬件行业位居第二位,主要原因是“矿机巨头”嘉楠耘智获得7.04亿元的战略投资。交易所/交易平台的融资金额排在第三位,中国内地明令禁止进行加密货币交易活动,这些交易所/平台的注册地多在国外和香港。

此外,基础技术设施&解决方案中的公链项目融资金额也较高,说明中国对公链项目的重视程度开始增强。

图202018年11月至2019年10月区块链二级行业融资金额分布

资料来源:零壹智库

五、投资者视角:新兴投资机构的出现促进了区块链行业的爆发

25家活跃投资机构中68%为专注区块链领域的新兴机构

中国区块链公司/项目的投资机构多为专注区块链领域的新兴投资机构。

从2018年11月至2019年10月的25家活跃投资机构的分布情况可以看出,有17家是专注区块链领域投资的新兴机构,这些机构的成立时间均在2015年之后。这些新兴机构的出现促进了中国区块链公司/项目融资的爆发,前文分析的融资数量、金额变化情况可以很好地印证这一结论,2016年起,中国区块链公司/项目的融资数量和金额开始出现明显增长。

除新兴投资机构外,经纬中国、IDG资本和红杉中国等传统投资机构也较为活跃,分别投资4笔、3笔和2笔。

NEOGlobalCapital和科银资本是最活跃的投资机构,分别投资5笔。策源创投、了得资本和JRRCrypto等机构均投资4笔,其中,了得资本创始人为易理华,曾投资EOS、量子链、公信宝、布币和唯链等100多个区块链公司/项目。此外,火币在区块链领域投资中也较为积极,火币投资的链兴资本开展了2笔投资,火币网和火币全球生态基金也分别投资1笔。

表22018年11月至2019年10月区块链公司/项目投资活跃机构

资料来源:零壹智库

注:火币包括火币网和火币全球生态基金。

25家活跃投资机构无一家投资实体应用领域

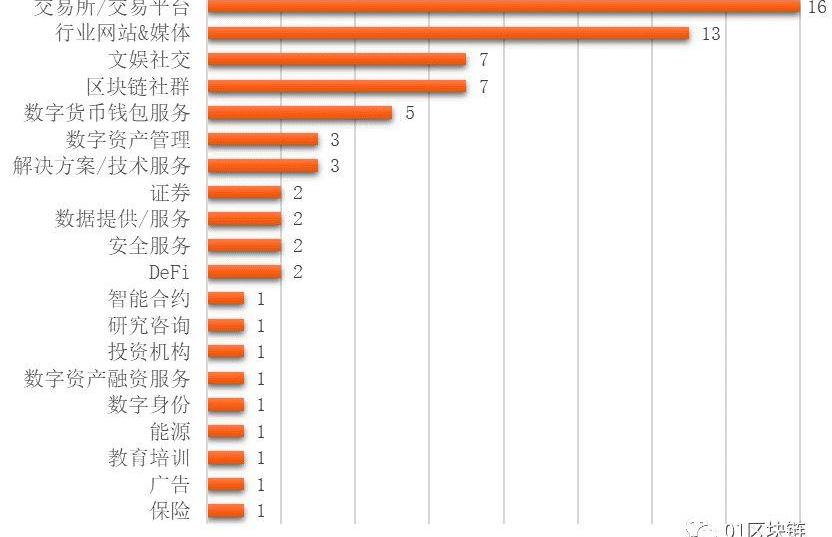

从25家活跃投资机构的投资领域看,交易所/交易平台、行业网站&媒体、文娱社交、区块链社群和数字货币钱包等五大行业是这些投资机构最为青睐的投资领域。值得注意的是,25家投资机构中无一家投资实体应用领域。

交易所/交易平台在资本方依旧最受欢迎。老牌投资机构中,经纬中国3笔投资投向该行业;IDG资本进行了2笔投资。

新兴投资机构DFG的投资方向最为专一,2018年11月至2019年10月的3笔投资均投向了行业网站&媒体,被投资的机构包括CoinVoice、博链财经和羊驼区块链。

图2125家活跃投资机构的投资领域分布

资料来源:零壹智库

标签:区块链PRE数字资产AMP区块链最直白的解释Pre-retogeum数字资产和数字货币的区别DreamPad Capital

韩国政府将在未来六年里为首尔领导的区块链研究奖励计划提供价值3.83亿美元的资金。 Filecoin网络近24小时产出33.88万枚FIL:据IPFS100报道,Filfox浏览器数据显示,Fi.

1900/1/1 0:00:00作者:LiangCHE来源:比推bitpush.news全球领先、多元化程度最高的衍生品市场芝商所官方发布公告称,其比特币期货合约的期权将于2020年1月13日开始交易,目前尚待监管机构审查.

1900/1/1 0:00:00撰文:李画原书作者:埃里克·斯蒂芬·雷蒙来源:链闻在区块链领域,开源更多的时候代表着代码可以公开访问,开源带来的是「信任」;从更深层次来说,开源是指软件开发的一种方式.

1900/1/1 0:00:00行情回顾:昨日走势反弹在7400一线受阻后,走势进入震荡的趋势中,市场量能收缩,价格在7000-7300区间内调整,今日凌晨价格在7200区域上方运行,走势不断试图上攻试探高点阻力.

1900/1/1 0:00:00作者:MeltemDemirors,投资机构CoinShares首席战略官,曾任DCG董事总经理译者:链闻它会从伪科学进化为原始科学,还是退化为宗教?你可能会问.

1900/1/1 0:00:00证券时报记者潘玉蓉来源:证券时报编者注:原标题为《区块链重构保险行业信任关系》观察全球保险行业,不难发现一个现象,在效益和公平体系完善的社会,信任成本低.

1900/1/1 0:00:00