评论概要

2017年的1CO在带来乱象的同时,也促进了以太坊生态的发展。根据标准梅特卡夫指数,目前的以太坊价格相比于价值处于历史低位。

以太坊活跃地址数和新增地址数随着2017年牛市的结束都发生了较大的下降,但相比于价格,以太坊活跃地址数的下降幅度较小。目前整个网络的活跃度却远高于2017年牛市初期同等价格水平时的网络活跃度。

2018年8月至今,以太坊合约的创建整体都处在一个非常活跃的水平,市场虽然相对低迷,但没有影响以太坊生态的发展。

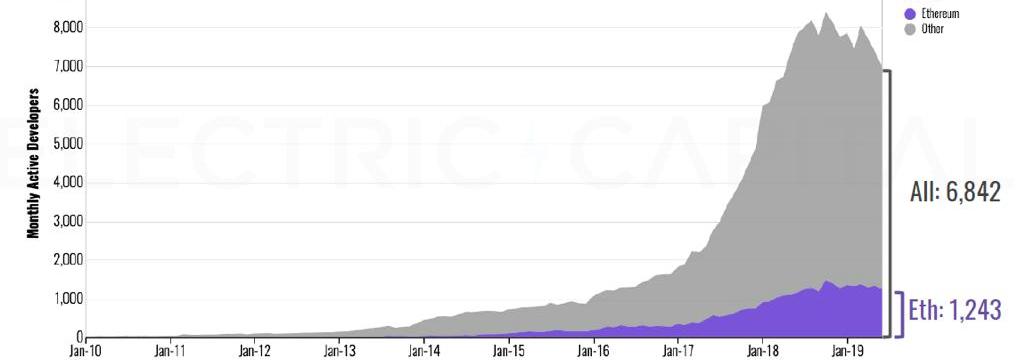

2019年上半年,在整个加密生态的开发者数量有所下降的情况下,以太坊的开发者数量保持平缓增长。以太坊具有整个加密生态中最多的开发者,占总开发者人数的超过18%。其生态中的MakerDAO开发者数量在整个加密生态中增长最高。

2017年至今,DEX项目更加多样化、更加丰富,IDEX虽然仍占据最大的去中心化交易市场份额。但随着新项目的增长,其市场份额被压缩。近期增长最为迅速的是Uniswap,交易量接近Bancor,后者市场份额第二。

以太坊DeFi生态增长迅猛,最大的DeFi协议Maker计划在2019年11月推出多抵押机制,开放其增长天花板。DeFi生态的可组合性值得关注。

诸多新公链已经/即将推出,对以太坊形成竞争压力。从开发相关的数据看,以太坊2.0依然具有很强的竞争力。

以太坊2.0的规范已经完成,从以太坊1.0到以太坊2.0的转移不会对其生态造成太大影响。在升级完成之前,其他高性能公链的生态建设以及对以太坊生态开发者的吸引是以太坊面临的不可避免的竞争,以太坊2.0的顺利、及时地实施至关重要。

以太坊的价值与价格

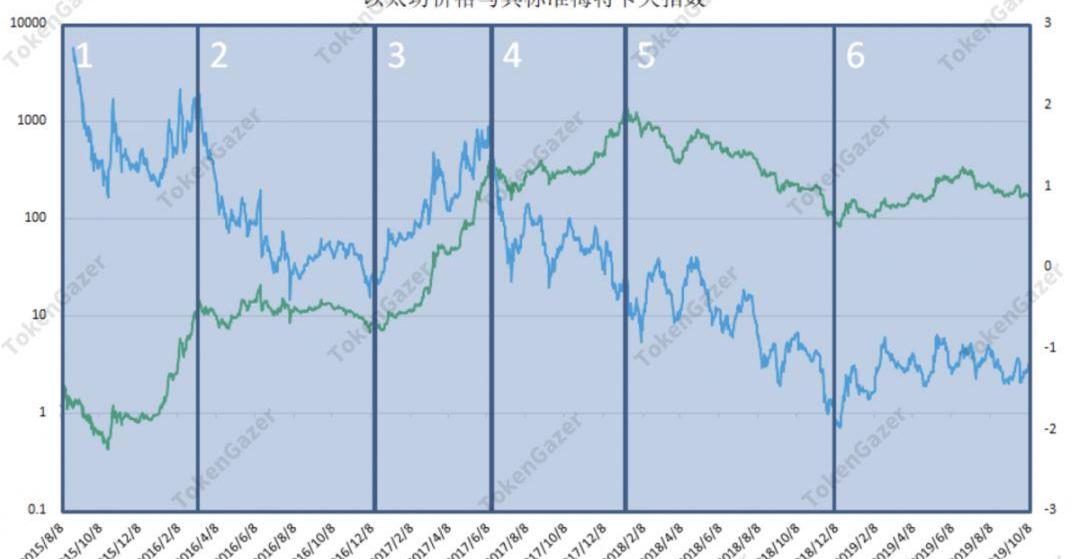

我们用标准梅特卡夫指数反映以太坊价值和价格的关系:价格相对价值越大,梅特卡夫指数越高;价格相对价值越小,梅特卡夫指数就越小。在我们的计算中,以太坊的价值由活跃地址数来衡量。我们根据梅特卡夫指数,将上图分成以下几个阶段:

第一阶段:以太坊在早期由于活跃地址数很低,整个市值基本架托在想象之上,此时标准梅特卡夫指数很高;

第二阶段:标准梅特卡夫指数随着以太坊的建设和发展有所下降,价格和价值趋于收敛;

第三阶段:2017年牛市初期,在以太坊基本面没有较大变化的情况下,其价格开始飙升,导致标准梅特卡夫指数也剧烈上升;

第四阶段:市场热度带来参与人数的上升,以太坊的活跃地址数随之上升,在以太坊价格增长有所放缓的情况下,其标准梅特卡夫指数开始下降;

第五阶段:熊市到来后,虽然以以太坊活跃地址数有所下降,但是相比价格下降幅度较小,因此标准梅特卡夫指数持续下降;

目前的阶段:标准梅特卡夫指数处于相对稳定的低位,和第二阶段有一定共通之处。

我们认为,2017年虽然1CO带来了诸多乱象,造成市场的过度狂热,但狂热之后依然有项目沉淀下来,并且也有用户沉淀下来——这些在我们随后的链上和生态分析中也看得到。从标准梅特卡夫指数的角度,目前的以太坊价格相比于价值,比以往任何时候都低,这虽然不一定代表以太坊价值存在低估,但意味着,在标准梅特卡夫指数的视角下,排除技术等其他风险,现在持有以太坊比以往更安全。下面我们具体考察真正支撑以太坊价值的生态发展。

以太坊流通供应量减少约2.1万枚 ETH:金色财经报道,Ultrasound.money数据显示,以太坊总流通供应量降至120499921枚,创合并以来新低,相比合并时减少约2.1万枚 ETH。[2023/2/15 12:08:01]

生态发展

以太坊生态的发展情况可以从其多个链上数据反映出来,我们从相关的数据出发,对以太坊生态的整体情况其进行了考察。同时,我们也根据具体的DApp数据,考察了以太坊生态中不同领域的发展情况。

地址活跃度/地址新增情况

以太坊活跃地址的数量可以看作是以太坊的“日活”,反映了普通用户和开发者对以太坊网络的使用情况。

我们先回顾以太坊整个的发展过程中,活跃地址数变化情况:

可以看到以太坊的活跃地址在2017年牛市时猛烈增长——这很容易解释,高涨的价格带动人们的交易情绪,从而使以太坊活跃地址增多。同时,这里面也有新增的以太坊地址,在一定程度上代表着更多用户的加入,我们在下图可以看到这一点。

随着2017年牛市的结束、熊市的到来,我们看到以太坊活跃地址数和新增地址数都发生了较大的下降。但是,值得注意的是,以太坊活跃地址数的下降幅度并未像其价格下降的幅度那么大。更确切地说,虽然以太坊的价格下降到2017年牛市初期的水平,但是整个网络的活跃度却远高于当时的网络活跃度。今年以来以太坊活跃地址数和新增地址数都保持稳定。

新增地址数或为先置性指标

我们观察到,以太坊新增地址数相对以太坊的市场价格有一定的先置性,这一情况在以太坊由较大的上涨行情转为下跌行情时更为明显:

上图中,在2017年牛转熊时,以太坊新增地址数要比期价格早7天先行下跌;而在近期的以太坊上涨行情转向24天前,以太坊新增地址数就发生了较大的下跌。我们认为,新增地址数代表着网络的参与热度,作为价格的先置性指标,有着一定的置信度。在观测到此类反转信号时,投资者可配合其他指标进行共同验证。

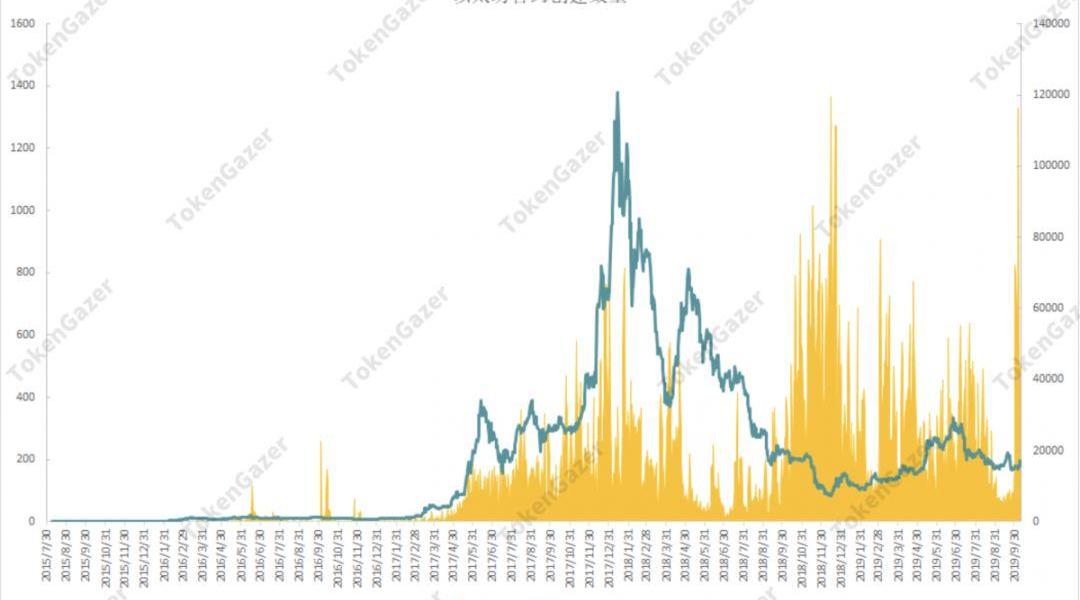

智能合约创建

以太坊基金会举行第二轮学术资助轮,将分配100万美元资助以太坊学术研究:1月17日消息,以太坊基金会宣布举行第二轮学术资助轮(Academic Grants Round),将分配100万美元用于资助以太坊学术研究。提案截止日期为2023年2月28日07:59。

据悉,资助领域包括理论和应用密码学、数学、零知识证明、经济学、计算、网络安全、协议和共识机制、形式验证、P2P网络、社会和法规以及硬件。[2023/1/17 11:16:34]

通过考察以太坊网络的合约创建量,可以看到,在2018年上半年,以太坊和合约创建量与价格走势一致,但到了下半年,其合约创建量开始不断增加,甚至超过2017年牛市时的情况。2018年8月至今,以太坊合约的创建整体都处在一个非常活跃的水平,可以说虽然市场价格对以太坊的生态发展情况也有影响,但整体而言影响并不大,甚至我们可以得出“在市场相对平静的时候,以太坊生态得以更好发展”的结论。

根据ElectricCapital发布的2019上半年的加密货币开发者报告,我们可以看到,虽然整个加密生态的开发者数量有所下降,但以太坊的开发者数量仅是增长放缓,依然比2018年上半年开发者人数要多。以太坊具有整个加密生态中最多的开发者,占总开发者人数的超过18%。

DeFi成为发展趋势

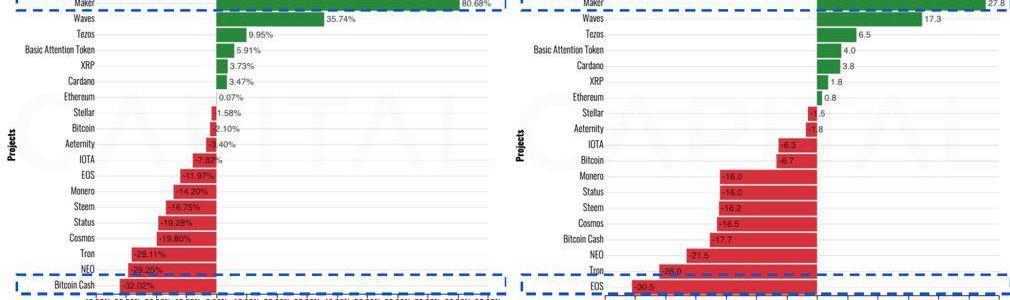

在以太坊生态中,Maker开发者数量无论是在增长人数还是增长比例上,都在整个加密生态中是最多的。Maker是以太坊生态中最大的DeFi应用,目前DeFi应用成为以太坊生态的主流。

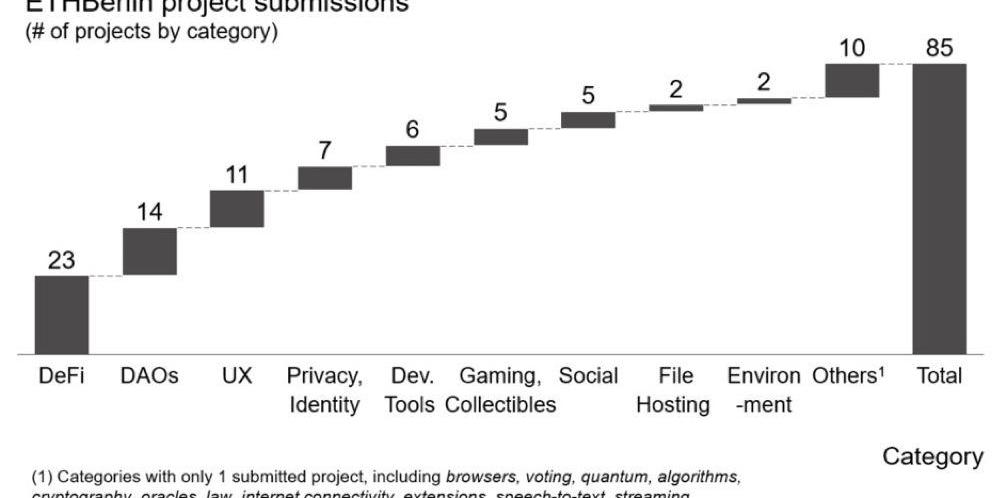

近期柏林以太坊黑客松上,参与的开发者共提交了85个项目,这些项目虽然大部分不会进行下去,但也可能会有个别项目会沉淀下来继续发展。这些项目中,数目最多的是DeFi类项目,其次是DAO。

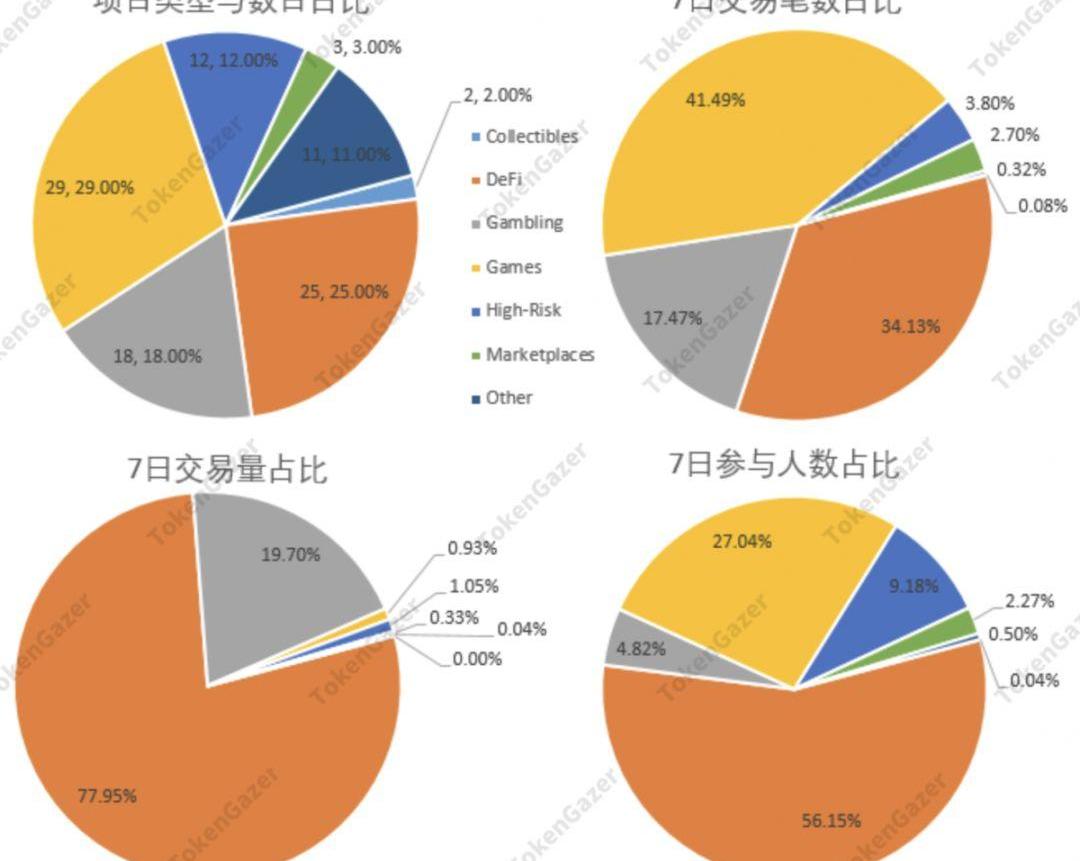

我们考察了7日内以太坊活跃DApp的链上数据:

以太坊生态中数量最多的DApp为游戏类,其次是DeFi类、类和藏品类;在交易次数上,依然是游戏类应用交易次数最多。但在交易量和用户参与上,DeFi类应用占据主导地位。

研究:加州是对比特币和以太坊最感兴趣美国州:金色财经报道,CoinGecko近日发布了一项研究,确定美国对比特币和以太坊这两种主要数字货币最感兴趣的十大州。在2022年5月2日至8月21日期间,CoinGecko团队利用CoinGecko的页面流量数据进行统计。研究发现,加利福尼亚州在美国所有州中占主导地位,伊利诺伊州的指数得分第二高。前十大州还包括纽约州、佛罗里达州、华盛顿州、宾夕法尼亚州、德克萨斯州、弗吉尼亚州、乔治亚州和亚利桑那州。(Bitcoin.com)[2022/9/5 13:09:33]

DEX发展情况

去中心化交易所(DEX)在DeFi生态中占据重要的份额,我们首先对以太坊生态中的DEX发展情况做了考察。

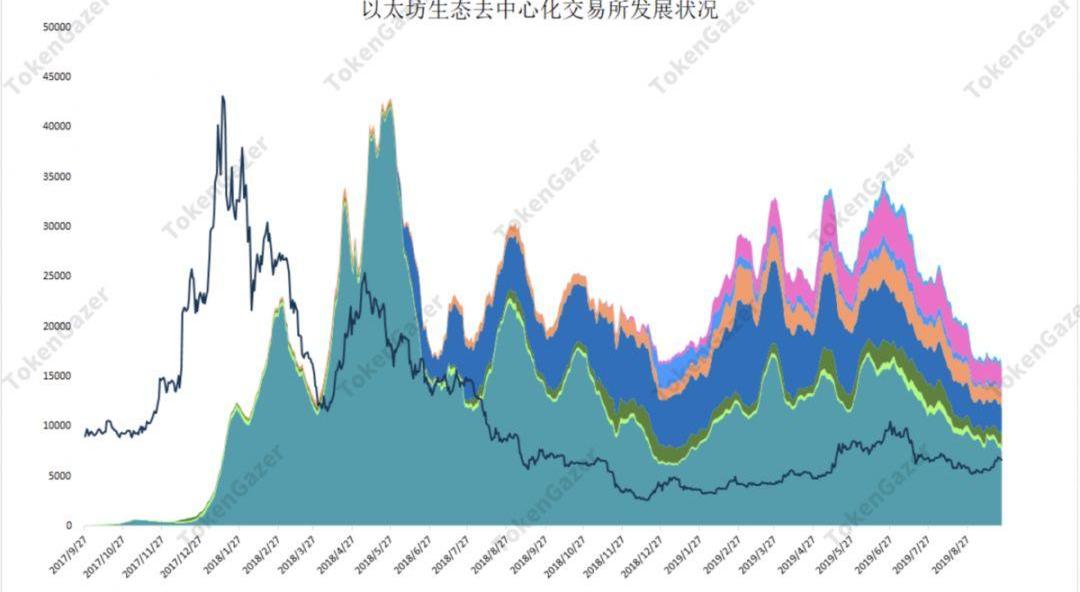

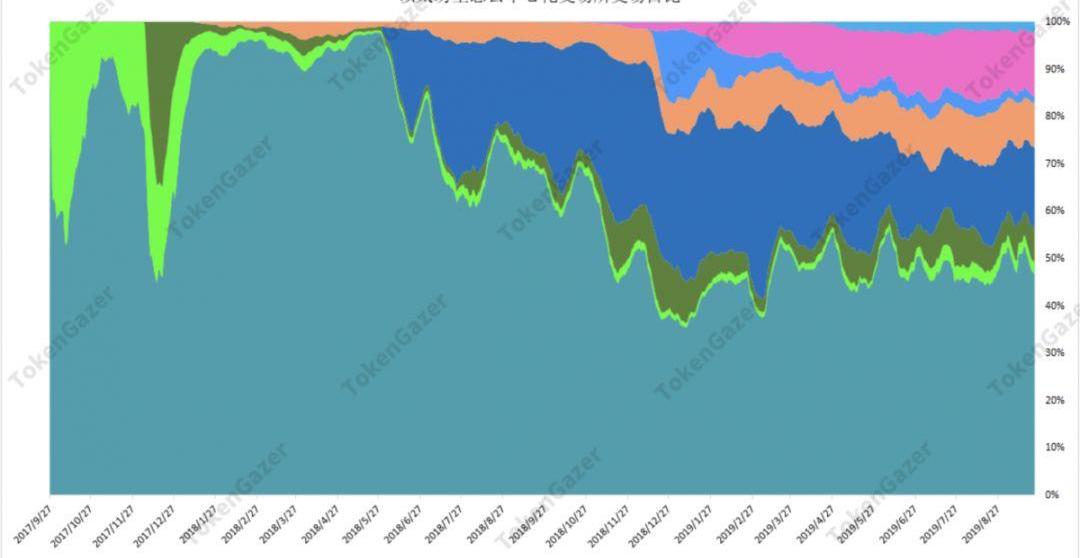

可以看到DEX的发展始于2017年牛市最狂热阶段的前期,但出现一定的交易量其实是在行情出现反转之后。当时仅有RadarRelay、IDEX、OasisDEX,IDEX占据主要的市场份额。随着以太坊价格的下降,虽然IDEX的交易额也出现下跌,但同时,新出现的DEX的发展使得整个DEX市场中的交易量并未像价格那般下跌——随着生态的发展,又逐渐出现了Bancor、DDEX、Uniswap、dYdX等其他DEX。

我们看到,IDEX的市场份额在Bancor上线后受到较大的挤压,随后,随着其他DEX的发展,IDEX的市场份额进一步下跌,目前市场占比相对平稳。除IDEX外,目前市场占比较高的是Bancor、Uniswap、Kyber,值得注意的是Uniswap,它在2018年底上线后就呈现快速增长,目前市场占比有超过Bancor的趋势。

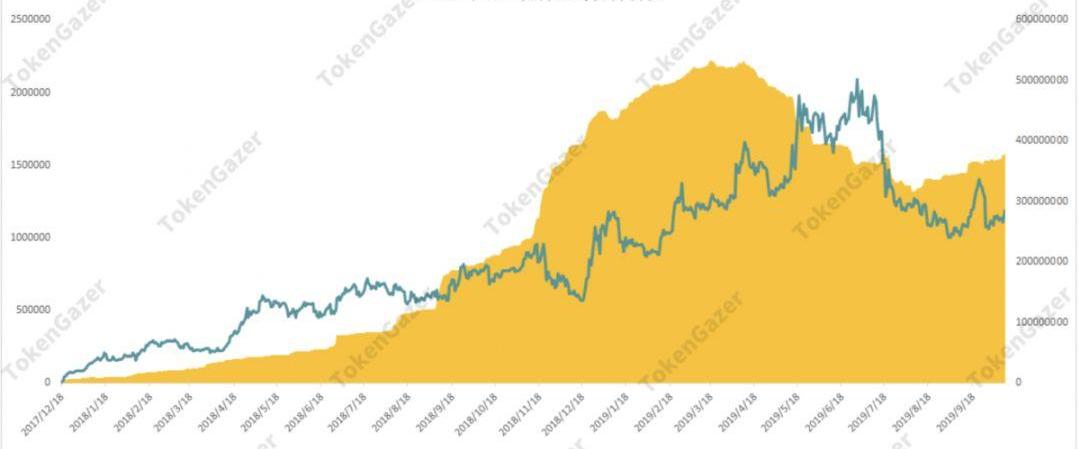

Unswap流动性的提供并不依赖于挂单,而是根据锁定在协议中的币种和一定的公式计算得出成交价,因此,其交易深度依赖于锁定的币种。Uniswap协议为流动性提供者提供一定的激励,这种模式促进了它的发展。Uniswap中已经锁定了超过5.5万的ETH,目前还有其他DeFi应用和Uniswap一样,通过将ETH锁入协议来提供服务。在发展良好的情况下,这种模式能够让以太坊有效捕捉其生态增长的价值,我们对此类协议/应用的发展情况进行了考察。

锁定ETH的DeFi?

上图展示了DeFi应用中锁定的ETH随时间的变化,表现了DeFi的发展情况,同时也显示了以太坊生态对作为资产的ETH的需求。可以看到自2017年底至今,锁在DeFi中的ETH从无到有,目前整个DeFi生态已经锁定了超过2%总流通量的ETH,其中的项目也越来越丰富,可以说DeFi有了长足的增长。

以太坊数据初创公司Nansen筹集120万美元种子资金:金色财经报道,以太坊数据提供商Nansen在种子轮融资中筹集了120万美元。Nansen首席执行官Alex Svanevik表示,有了新的资金,Nansen计划将其现有的三人团队扩大到八人。[2020/10/28]

Maker在此类应用中锁定了数量最多的ETH,且拥有非常高的增长率。但我们也看到,Maker锁定的以太坊从三月到六月底有所下降。实际上,这种下降并不代表着Maker发展出现衰退。在单抵押品的Maker协议中,出于风险管理的目的,MakerDAO设置了债务上限。其风险管理团队认为在单抵押品的情况下,Maker协议的债务上限应为一亿美金。在今年三月份,ETH的价格出现较大的增长,虽然系统整体的抵押率上涨,但DAI供给量的增多还是导致Maker的增长接近债务上限,同时DAI的价格也因为供给量的增多在后来也出现一定的脱锚。出于调节DAI供给量的目的,MakerDAO不断提升系统的借贷利率,从而导致系统中的ETH抵押量下降。

从上图中我们看到,ETH抵押量下降期间,Maker系统中抵押品的价值仍在增加,同时,由于抵押品ETH的价格在六月之后出现较大下跌,MakerDAO制定了一系列降息的政策,Maker协议中抵押的ETH数量开始继续增长。值得注意的是,MakerDAO将在今年十一月推出多抵押,届时Maker协议中因风险控制而设定的一亿美金的债务上限将被大幅上调,Maker增长的天花板将会提高。

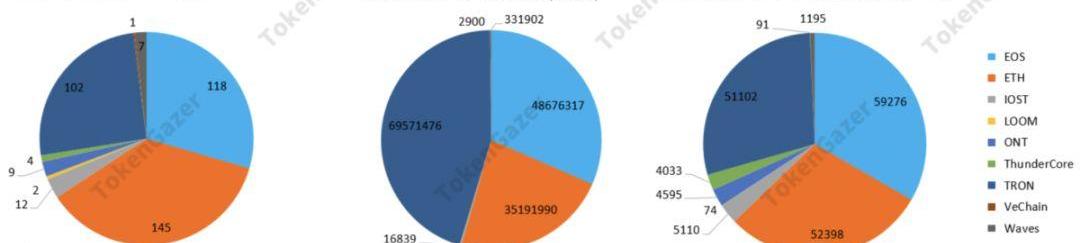

上图展示了目前ETH在主要DeFi应用中的分布情况。实际上,目前的DeFi生态除了上述所展示的协议外,还有诸多其他协议/应用,比如Synthetix、InstaDapp、dYdX等。DeFi的发展让我们开始关注以太坊应用的可组合性——比如,Sythetix组合了Maker和Kyber,InstaDapp组合了Maker和Compound等——而这种可组合性正在帮助以太坊构建自己相对于其他公链的护城河。

与现有其他公链生态的对比

和其他已经在运行的公链相比,目前依然是以太坊上活跃的DApp数量最多,但从交易量上来看,TRON和EOS要更多,原因和性能有关,后两者更支持大量交易的等应用。在所有公链中,过去7天内交易量最大的DApp是TRON上的WINK,约3600万美元,它曾上过币安的1EO;而以太坊上最大的应用MakerDAO并不是需要频繁交易的应用。在活跃人数方面,以太坊也略低于后二者。我们认为,以太坊2.0的实施和新公链的实施将会对上述格局产生较大的影响,下面我们考察以太坊2.0的进展和市场竞争情况。

动态 | 以太坊未确认交易6316笔:据Etherscan.io数据显示,当前以太坊未确认交易数为6316笔,与此前相比拥堵程度有所缓解,网络较为通常。[2018/11/1]

以太坊2.0

以太坊2.0的实施

以太坊2.0,是以太坊的宁静版本,是独立以太坊1.0进行开发的一条链,将包含分片、PoS以及eWASM等一系列的升级。在九月的万向区块链大会期间,Vitalik表示以太坊2.0的规范已经完成,并开始做第三方的分析。由以太坊1.0升级至以太坊2.0将分成多个阶段实施:

第0阶段:信标链

第0阶段为以太坊信标链的启动,将在2020年初完成。信标链是以太坊2.0的基础,用于管理其自身以及各分片,它将使用CaspertheFriendlyFinalityGadget(FFG)来实现最终性,其链上以主要数据为凭证(Attestation),包括对分片区块的投票和信标区块的PoS投票等。

在第0阶段,所有的用户交易和智能合约计算将依然运行在以太坊1.0上,在第0阶段实现后,将同时有两条链:以太坊1.0链和以太坊2.0链。以太坊1.0链上的用户将能够将他们的ETH锁定在合约中,并在以太坊2.0中的信标链上获得等量的ETH。在之后的阶段,他们可以抵押32个ETH成为以太坊2.0的验证人,在以太坊2.0上获取验证奖励。

第1阶段:基本分片

分片链可以并行运行并且相互交易,是以太坊2.0实现可扩展性的关键。在第1阶段中,会将以太坊1.0链的状态转移到以太坊2.0链上的一个分片中,确保来自以太坊1.0链的信息将来在以太坊2.0上可用。

在该阶段的分片链,仅是针对其数据的构造、有效性和一致性进行试运行,并不实际使用分片进行扩展,在该阶段,分片链不实现状态的执行和账户的余额。信标链区块中使用Crosslink来表示一段时间内分片的当前状态。Crosslink是分片链上验证节点委员会对区块的有效签名集合,代表了分片区块链的最新状态,是跨分片的异步通信的基础。

第2阶段:状态执行

在第2阶段,分片链的数据将不再是简单的数据容器,而是重新引入智能合约,并用eWASM代替EVM。每个分片管理基于eWASM的VM,支持账户、合约、状态数据等。另外,这一阶段还可能引入状态租赁,合约开发者和用户将为eWASM存储付费。第1阶段和第2阶段计划在2020年第四季度完成。

第3阶段:链下状态存储

第3阶段会尽可能地把链上的状态转移到链下,从而最小化链上状态。在第3阶段中维护和检索链下的状态将会成为DApp的关键性设计约束。

第4阶段:跨分片交易

实现不同分片上的合约之间的交互。目前的各种关于分片合约互操作的提案中,似乎都无法解决同步、扩展这一对矛盾课题,这也是最具挑战的阶段之一。

市场竞争

在近一年里,不断有新的公链项目即将或已经推出——NearProtocol团队实力较强,被Vitalik称赞;Blockstack已吸引开发者开发了众多DApp;Polkadot能够与所有链竞争;Handshake正在重建互联网的安全漏洞;Telegram虽然一直是秘密开发,但如果顺利完成,则可以利用其3亿用户来驱动TON的网络效应等等——这些项目对以太坊形成竞争之势,让以太坊的升级变得刻不容缓。

上图列出了近期推出/即将推出的公链项目,可以看到,包括以太坊2.0在内,多数新推出/预计推出的网络都采用PoS防范Sybil攻击——有15个计划使用PoS,而只有3个项目计划使用PoW。Spacemesh比较特殊,它计划使用一种称为时空证明的机制;Blockstack也计划采用其他的方案。这在一定程度上显示出开发者更加认可PoS。

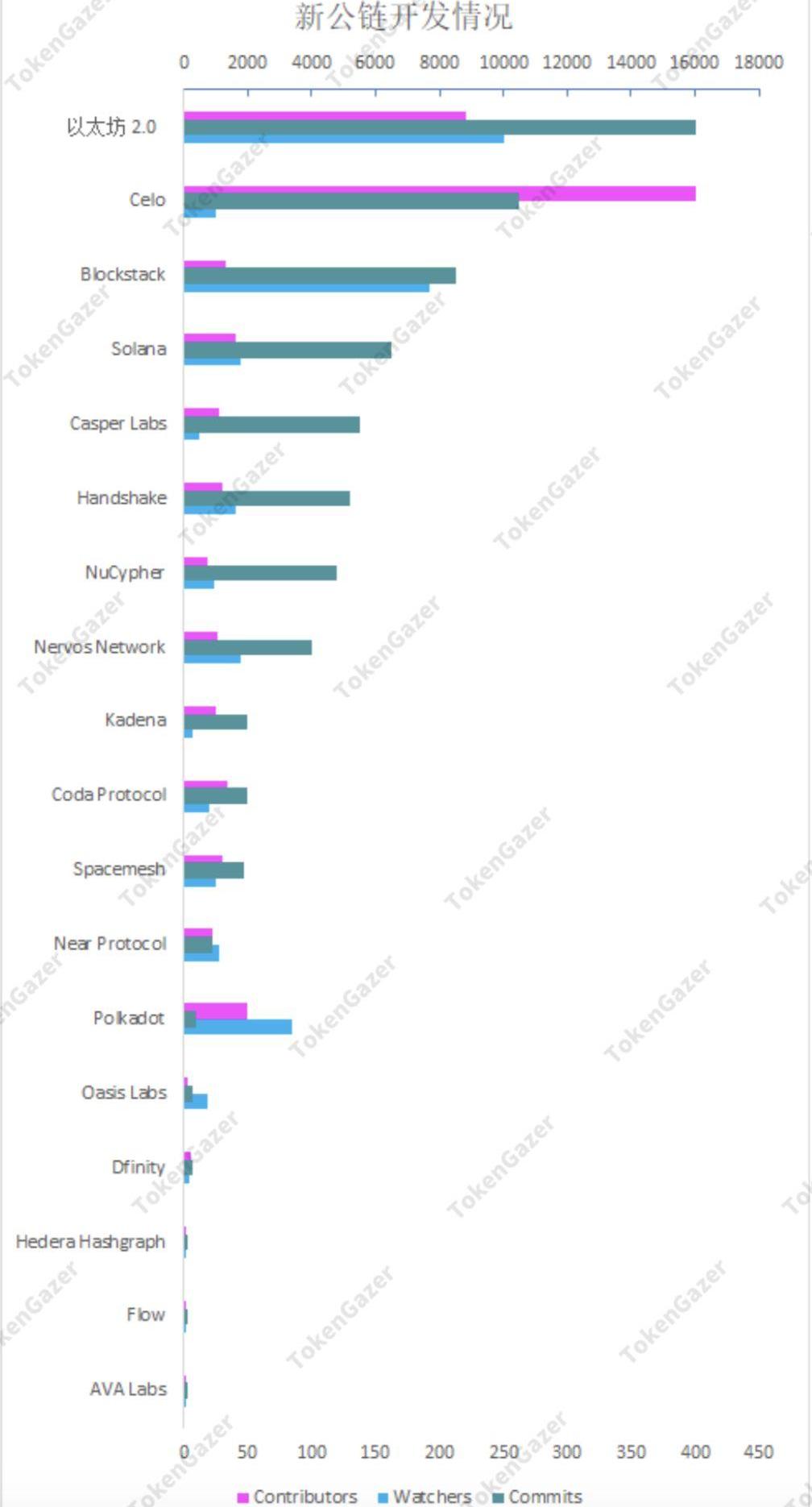

开发社区对公链而言是非常重要的,我们通过项目在Github开发者社区的数据对比了这些项目的开发情况和在开发者社区的影响力。如上所示,以太坊2.0在所有以上公链中是代码量最多、最受关注的项目,Contributors的数量也仅次于Celo。由此可见,从开发的角度,以太坊2.0在这些项目中具备较强的竞争力。需要注意的是,并不是所有的GitHub存储库都是公开的,例如Hedera和Dfinity等,这也是它们Commits如此之低的原因之一。

现有生态向以太坊2.0的迁移

从上面的论述我们知道,以太坊的竞争力还体现在它已积累的生态上,因此在以太坊从1.0升级至2.0的过程中,由于是不同的链,生态的迁移也是至关重要的。这部分在?ethresear.ch上有着较多的讨论,Vitalik也对此发表了他的说明。整体而言的结论是:

从以太坊1.0到2.0,开发者无需对其合约进行复杂的、根本性的改动;

从以太坊1.0到2.0,可能在用户无感情况下完成升级;

升级至以太坊2.0后,在分片的情况下,以太坊生态应用的可组合性基本不会受到影响。

以太坊2.0的规范已经完成,基于此的论述可消除很多人的担忧——以太坊2.0不会对现有生态的发展造成阻力或冲击。根据计划,以太坊2.0的第三阶段在2020年末完成,届时以太坊的生态方可向以太坊2.0迁移。

在此期间,其他高性能公链的生态建设以及对以太坊生态开发者的吸引是以太坊面临的不可避免的竞争。近期,Aragon选择用CosmosSDK?搭建新链,对以太坊而言算是一种生态的流失;MYKEY基于其在币乎社区的积累和补贴拉新的方式为EOS带去5万以上的新增账号,也为EOS生态中的应用带去更多流量入口。通过这些发展迹象表明,虽然以太坊目前仍具有开发者和生态方面的优势,但以太坊升级2.0之前是其他公链竞争者不会放弃的“黄金时间窗口”。因此,以太坊2.0的顺利、及时地实施至关重要。

结论

2017年市场的狂热虽然造成了不良的市场反应,但是也使得以太坊生态有了较多的项目和用户沉淀。根据标准梅特卡夫指数,目前的以太坊价格相比于价值处于历史低位。

在市场低迷时期,以太坊合约的创建整体都处在一个非常活跃的水平,以太坊生态反而得以很好地发展。在此期间,DEX项目更加多样化、更加丰富。IDEX虽然仍占据最大的去中心化交易市场份额,但随着新项目的增长,其市场份额被压缩。近期增长最为迅速的是Uniswap,交易量接近Bancor,后者市场份额第二。DeFi生态也增长迅猛,目前锁定了占流通数量超过2%的以太坊。最大的DeFi协议Maker计划在2019年11月推出多抵押机制,此举会开放其增长天花板。

近一、两年内,诸多新公链已经/即将推出,这对以太坊形成竞争压力。但从开发相关的数据看,以太坊2.0依然具有很强的竞争力。以太坊生态是其重要的竞争力,根据以太坊2.0的规范以及Vitalik的说明,从以太坊1.0到以太坊2.0的转移不会对其生态造成太大影响。但在升级完成之前,其他高性能公链的或将争夺以太坊的开发者和用户,削弱甚至取代以太坊的领先地位。因此,以太坊2.0的顺利、及时地实施至关重要。

版权信息与免责声明

除?本?另有说明,否则所有内容均为原创,由TokenGazer研究和制作。未经TokenGazer明确同意,不得以任何形式复制或在任何其他出版物中提及此内容的任何部分。

TokenGazer的徽标,图形,图标,商标,服务标记和标题是TokenGazerInc.的服务标记,商标和/或商业外观。本?提及、展示、引?或以其他?式指出的所有其他商标、公司名称、徽标、服务标记和/或商业外观是其各?所有者的专有财产。未经TokenGazer或此类第三?标志的所有者事先明确书?许可,不得以任何?式复制,下载,显示,?作元标记,误?或以其他?式利?标记或第三?标记。

本?仅供参考,?中所包含的所有信息都不应该作为投资决策的依据。

本?不构成投资建议或辅助判断特定投资?标、财务状况及其他投资者需求。如投资者对投资数字资产有兴趣,应当咨询??的投资顾问,投资者不应凭借本?以作为法律,税务或投资??的建议。

本研究中提到的资产价格和内在价值并??成不变。资产的过往表现也不能作为?撑本?所述的任何资产的未来业绩依据。某些投资的价值、价格或收?可能会因为汇率波动?产?不利影响。

本?中涉及的某些陈述可能是TokenGazer对于未来预期的假设以及其他的前瞻性观点,?已知和未知的?险与不确定因素,可能导致实际结果、表现或事件与陈述中的观点和假设存在实质性差异。

除了因为上下?推导?提出的前瞻性陈述之外,还有“可能,将来,应该,可能,可以,期望,计划,打算,预期,相信,估计,预测,潜在,预测或继续”的字样和类似的表达?式确定前瞻性陈述。TokenGazer没有义务更新此处包含的任何前瞻性陈述,购买者不应对此类陈述施加过度的理由,这些陈述仅代表截??期前的观点。虽然TokenGazer已采取合理的谨慎措施以确保?中包含的信息准确?误,但TokenGazer对其准确性,可靠性或完整性不作任何明示或暗示的陈述或保证。您不应根据这些推断和假设做出任何投资决策。

投资风险提示

价格波动:在过去的时间?数字货币资产存在单?和?期的价格波动情况。

市场接受:数字资产可能永远不会被市场?泛采?,在这种情况下,单个或多个数字资产可能会失去其?部分价值。

政府法规:数字资产的监管框架仍不明确,主管部?对现有应?的监管和限制可能会对数字资产的价值产?重?影响。

欢迎登录TokenGazer官网:tokengazer.com查看一级市场深度研究、二级市场评级报告以及量化研究、项目估值偏离数据、投资策略分析以及往期交易所数据剖析。

责任编辑:TokenGazer

本文为TokenGazer原创内容,转载请注明出处。

标签:以太坊MakerDEFEFI以太坊硬币makerdao创始人Pi Network DeFidefi币联合坐庄是局吗

在Facebook的天秤座加密货币的5个主要支持者宣布退出该项目后,美国财政部长史蒂芬·姆努钦表示,他认为这些公司可能担心政府会采取行动.

1900/1/1 0:00:00本文目标本文的主要目的:1、了解solidity的基本编译原理2、通过示例的方式了解如何添加新的指令,不会涉及到solidity语言的语法讲解.

1900/1/1 0:00:00作者:真本聪今天内容包括:1、以太坊吃定Defi了吗?还是说会输给这些新竞争者2、比特币与Decred的叙事3、“机构投资者何时会加入比特币盛宴?”4、SOV和四个转折点5、如果比特币不是“那一.

1900/1/1 0:00:00作者|哈希派分析团队推特创始人JackDorsey:我定期购买BTC:推特创始人JackDorsey在推特中表示自己虽然不编程和交易,也不从事加密货币行业,但是长期定投BTC.

1900/1/1 0:00:00Telegram在致投资者的信中鼓励投资者将美国证券交易委员会将其听证会延期到明年2月举行的行为视为“积极的一步”.

1900/1/1 0:00:00从今年四月份二级市场行情启动以来,假死了一年的矿业算是被彻底唤醒过来,矿工们堪称报复性的反弹在币圈爆发.

1900/1/1 0:00:00