去中心化金融,也称为开放式金融,是迄今为止受到显著关注的加密货币领域之一。从较高的层面上来讲,DeFi的目的是创建许多今天我们现有的金融系统,但是以一种自动化的方式,并且不再需要中间方的存在。由于DeFi还处在早期阶段,所以这篇文章的内容主要是我对Defi发展的思考以及可能出现的一些有趣的可能性。

一、抵押

对DeFi的一个主要抱怨是需要超额抵押才能获得贷款。谁想锁定那么多资金在系统里呢?原因是资本的使用极其低效,而且许多人起先没有额外的资金。不过,DeFi中已经锁定了5亿美元,这表明对它还是有需求的。

来源:DeFiPulse

这样做的目的通常是用于杠杆,尤其是在牛市期间。例如,你锁定200美元的ETH来借入100美元的DAI,然后你可以用它来再购买100美元的ETH。另一个主要原因是人们不想卖掉手上的币,所以他们可能更愿意用抵押来贷款。

人们使用DeFi的其他原因是它比传统的金融系统的流程更简化,因为用户不必完成复杂的实名认证的引导流程。此外,一些无法使用传统金融服务的人也可能会发现DeFi的好处,但我相信一旦抵押率下降,DeFi的使用情况将大大改观。

观点:NFT出现了越来越多的使用场景,这将促进其继续发展:5月29日消息,由Wikiexpo主办,金色财经、Wikifx、Wikibit协办的Wiki Finance Expo Singapore 2023活动中,多位嘉宾就“Web3领域NFT如何推动创作经济发展”这一问题进行讨论,嘉宾指出在Web3的世界中,NFT是对加密资产所有权的证明,加密资产可以包括艺术品、游戏道具、创作的内容。在2021年NFT大热,出现了许多泡沫,但随着从业者和参与者在这个领域的深耕,NFT渐渐产生了实际价值,例如与游戏结合的NFT道具可以进一步拓展游戏市场,并让许多经济不发达地区的人获得收入。同时,NFT也可能作为一种获得社区共识的标志,有相同喜好和追求的人通过NFT汇聚在一起,形成社区、凝聚共识。[2023/5/29 9:49:22]

不过,值得注意的是,我们仍处在DeFi的早期阶段。对超额抵押的抱怨是由于早期的系统缺乏合适的去中心化的身份和声誉系统。如果没有这些以及解决问题的法律制度,使贷方放心的唯一方法就是超额抵押。

无论人们是否认为该系统应该存在,对它的需求都很明显,而且现有的DeFi项目实际上很容易使用。如果借款者不想卖掉他们的加密货币,尤其是如果他们被排除在传统的金融体系之外,那么有时候借款人就没有好的选择。

贷款人的可能选择是因为不能赚到他们所持的币的利息,或者以法币存在在银行账户里,银行会将这些存款贷出、并从赚取的利息中抽走大部分。即使我们还有很长的路要走,DeFi对双方都是重要的一步。

观点:比特币与科技股的紧密相关性弱化其“避险资产”叙事:金色财经报道,比特币与NDX/SPX比率之间的90天相关系数从0.81升至0.90,标志着这两种资产之间自2022年6月以来最强的正相关关系。截至发稿时,相关系数为0.89。正相关意味着在比率上升的日子里,比特币更有可能同步发展,反之亦然。

“比特币仍然像一种风险资产一样交易,”行业人士Noelle Acheson在谈到比特币与NDX/SPX比率之间的正相关时表示,“NDX/SPX比率的上升意味着科技股表现更好,这表明风险情绪很强烈。”(CoinDesk)[2023/4/6 13:48:29]

一旦DeFi中加入更好的身份和声誉系统,我们将看到抵押物的要求会降低。目前美国有多个信用管理部门,他们可以向银行等其他机构提供个人的信用情况。

信用管理部门可以将外国人和年轻人这样的群体置于不利地位。像LendingClub这样的点对点借贷服务通过提供房屋所有权,收入和工作时长等更多的数据来解决传统金融服务只依靠FICO评分的问题。

去中心化的身份和声誉系统可以提供类似的东西,包括社交媒体声誉,以往贷款的偿还情况,其他信誉好的用户提供的担保情况等等。但是,这样的方法需要大量的试错,比如使用哪些数据以及需要多少抵押。

BTCJam很早之前做了这样的尝试。他们使用自己的专有信用评分并提供相应的利率。开发DeFi系统的开发人员可以借鉴BTCJam的经验进行改善。

观点:VanEck有信心申请比特币ETF表明SEC内部观点发生变化:过去几年,美国证交会(SEC)已经扼杀了任何追踪加密货币价格的ETF的想法,但VanEck正试图在新的一年重振这一想法。根据周三发布的一份文件,VanEck目前正试图推出自己的比特币追踪ETF。

投资咨询公司ETF Store的总裁Geraci表示:“美国证交会的所有迹象都表明,比特币ETF仍面临一场艰苦的战斗。VanEck有信心申请比特币ETF,这可能表明美国证交会内部的观点发生了变化。显然,随着事态的发展,一个关键问题是拜登将任命谁担任证交会主席。”Gainesville Coins的金融专家表示:“该ETF可以被视为比特币看涨,因为它确实扩大了比特币投资者的视野范围。”(金十)[2021/1/2 16:14:44]

二、可组合性

DeFi最独特的一个方面是可组合性。协议可以像乐高积木一样拼装,创造出全新的东西。甚至抵押这种设计正在被运用到流动性超强的系统。例如,你可以从一个协议中获取抵押物,然后在另一个协议上贷出去。

我非常关注这个,因为智能合约的累积风险很大,超额抵押的整个意义在于防止借款人无法归还使用抵押物的本金。如果抵押物在其他地方被借出并且出现问题,那么该抵押物就不再有用。

尽管我对这种“流动性超强的”系统感到不太满意,但我认为由于大量资金被锁定的效率低下,人们将不可避免地开始尝试这一概念。我只希望人们可以自行调节,也许可以设置像最低抵押比这样的门槛。

观点:矿工抛售比特币的压力不能阻止牛市发展:据Cointelegraph 9月21日消息,历史数据显示,过去两个月,比特币矿工卖出了大量比特币,使得加密货币市场抛售压力增大。但CryptoQuant首席执行官Ki Young Ju表示,尽管市场面临矿工抛售压力,但这些压力也不能阻止牛市发展。[2020/9/21]

还有更多的平台,用户可以存入他们的资金,然后借出来放到利率最高的DeFi协议上,这样用户就不必自己管理。用户还可以进行多样化的定制。

例如,你可以将资金的贷款额度最大设置为X%来降低智能合约风险,只贷给特定的协议,如果利率低于Y%则返还资金,或者提供根据利率切换不同的稳定币的选择。

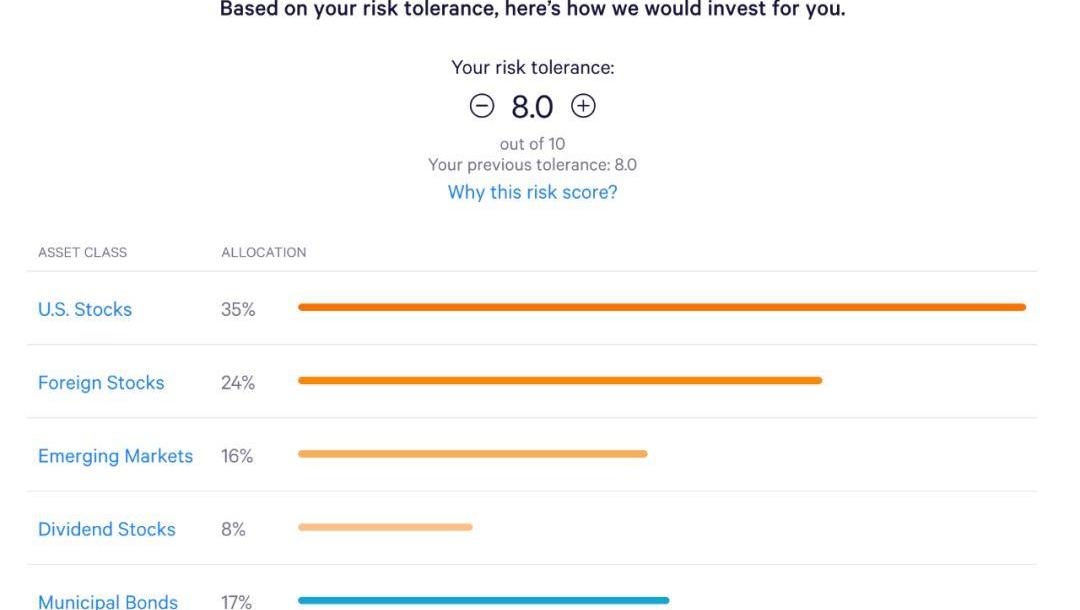

这些过程经过抽象化处理后对加密货币不熟悉的用户是很友好的。例如,用户不再被提示选择使用哪种DeFi协议,他们只需要进行风险承受能力测试,然后选择与风险评分相应的DeFi协议。

Wealthfront的风险承受能力测试

声音 | 观点:Libra可能将发展成为重要的非主权货币 中国必须考虑让主要公司加入Libra理事会:清华大学李稻葵与厉克奥博发文《Libra对人民币支付体系的影响及对策建议》。文章称,本质上讲天秤币和支付宝、微信支付是一样的,只不过支付宝和微信支付直接与人民币挂钩,一块钱的人民币对应着微信和支付宝里的一块钱,天秤币的币值是和一揽子货币挂钩。这一区别背后的含义是,天秤币具有独立货币的身份,它不与任何一个主权货币一一对应,可能将发展成为重要的非主权货币。 建议如下: 1. 中国必须坚持本国交易不能使用天秤币的原则,牢牢树立主权货币的绝对地位。 2. 中国监管当局应当事先声明,在紧急情况下可限制天秤币的跨境交易,以防出现大量的资金外逃和经济危机。 3. 作为大国,中国必须考虑让自己的主要公司加入天秤币理事会。 4. 中国拥有超大规模的社交平台和电商平台公司,应该鼓励这些平台公司更加国际化,在国际上推行自己的网络支付工具,从而提升人民币在国际交易中的影响力。[2019/8/25]

三、资产

我非常喜欢将比特币等更多通证化的资产带入DeFi。在牛市中,我相信有大量对比特币杠杆来使用DeFi的需求,如果它使用起来很方便并且创建和赎回的成本都低的话。

我相信加密货币托管方是最能提供这个产品的中心化版本的,因为资金都被他们的客户锁定了。许多大型投资者被要求用合格的托管方来保管他们的资金,因此对某些人来说,不需要自我监管。

对托管方来说,这可能是另一个收入来源,他们可以将被托管的资产以通证来表示,然后允许人们进行交易。WBTC已经存在,但手续费之高阻碍了其被大规模的采用。我认为随着竞争和用户的增加,这些费用将会下降。

例如,CoinbaseCustody于2018年7月推出,每月收取10个bps,到了2019年8月,每年收费50个bps,我相信这会随着时间的推移而进一步降低。最终,通证化资产的去中心化版本将会与中心化版本共存。

目前,绝大多数使用DeFi的人都是比较熟悉加密货币的人。不过,将来传统投资者可能会开始使用DeFi或类似于DeFi的系统。现在像USDC这样的稳定币出现在DeFi平台上被用于借贷。

我可以想象有一天传统投资者使用的股票、房地产、债券被通证化来作为抵押物以获取杠杆或者获取贷款。不过,我认为这些系统将受到高度监管,因为传统投资者不会使用它。它可能看起来像我们现在所拥有的一种DeFi形式,它比传统系统更有效,更便宜,但比DeFi有更多的监管。

四、风险

尽管DeFi非常吸引人,但重要的是承认它带来的风险。由于这些系统是新的,有些只运行了几个月,因此智能合约存在明显的风险。当这些协议彼此之间相交互并依托对方时,智能合约风险就会变得更加复杂。如果这种风险不存在,那么现在在DeFi协议上就会有大量的借贷。

还存在用来支持贷款的抵押物类型的风险。如果价格下跌非常快以至于追加保证金仍不能弥补被借的全部资金,即使是过度抵押也无法抵消某些资产的波动性。目前在某些平台上具有合理的超额抵押比率和可接受的抵押物类型,潜在的贷款违约并未像智能合约风险那样令人担忧。

我还认为,随着交易规模变大,DeFi将会有更多的监管,例如需要KYC,这可能会降低某些项目的流动性,并使没有合适的证明文件的人更难以使用。这会根据产品类型,司法管辖和去中心化程度这些因素而有所不同。

鉴于这些风险,有了围绕使用去中心化保险来对冲风险的讨论。你可以通过如Augur等预测市场来实现,做法是对协议上智能合约存在问题进行下注,如果的确有问题,那么你获得报酬。不过,值得注意的是这些方法还是会存在更大的智能合约风险。如果DeFi规模变得足够大,那么传统保险公司可能会也提供产品。

另一个潜在的问题是许多DeFi平台的利率都很不稳定,这样对有些人来说,他们是否应该在DeFi平台上借钱或者放贷可能是不切实际的。未来可能会出现利率互换来为溢价锁定不一样的利率,但这也增加了自身的复杂性。

五、结论

总的来说,重要的是要明白我们还处在DeFi的早期阶段,但潜力巨大。不仅有更多被排除在传统金融体系之外的人能够使用金融产品,我们还将看到以往从未见过的金融产品。我们可以看到来自开发人员和用户对DeFi的明显关注。对个别项目的更具体的反馈总是有帮助的,并且会更有成效。

————?区哥点评:————

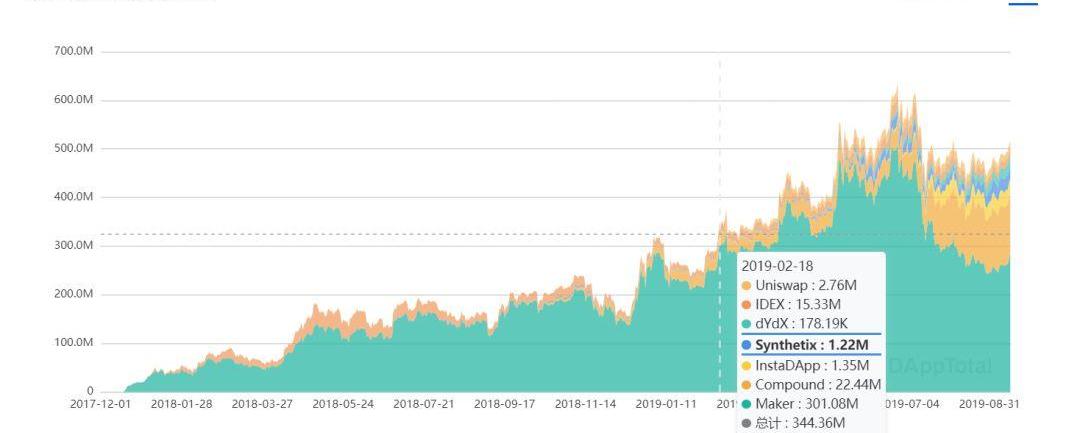

DeFi在过去几个月抵押资产大幅增加,但原因是ETH的大幅增值,相比ETH的增值,ETH抵押量的增长并没有太过突出的表现。

下图为去除EOS、BTC以及Edgeware之后,DeFi抵押品价值的增长曲线,可以看到从2月后锁仓价值快速增长。

数据来源:DAppTotal

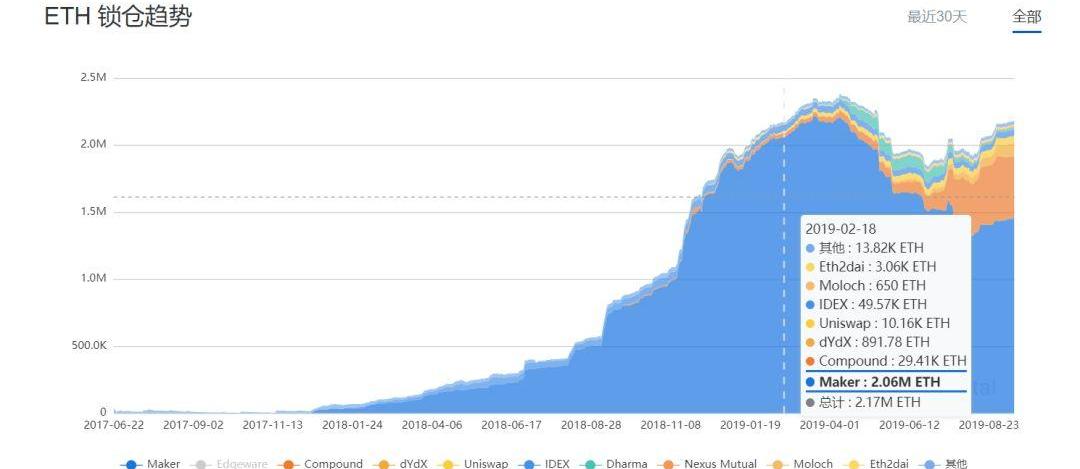

从下图可以看出同等选项下ETH抵押量并没有如上图般快速增长,还有下降趋势,且DeFi基石Maker下降较多。

数据来源:DAppTotal

对于DeFi面临的问题,合约风险以及更多用户,现在还没有很好的解决方案。

现阶段很多DeFi产品时间都比较短暂,且智能合约被攻击的案例多不胜数,让用户把大笔资金完全交给代码,DeFi产品还需要更长的时间证明自身的安全性、可靠性。

和互联网产品不同,金融产品小步快跑、快速迭代是行不通的,金融产品里一个小的疏忽就能让大量资金化为泡影,产生严重后果。想让更多人使用你的金融产品,须得先解决用户的信任问题,这也是除降低使用门槛之外,获得更多用户的一个重要前提。

诚如文中所说,高抵押率亦是阻碍DeFi被广泛使用的限制之一,文中提出了解决方案,通过去中心化的身份和声誉系统,比如社交媒体声誉,以往贷款的偿还情况,加之其他信誉好的用户提供的担保情况等,对用户进行信用评分,从而降低抵押率,大大增加DeFi的使用率。

对于这一观点,你怎么看?通过去中心化身份和声誉系统,以及其他用户提供担保等在降低DeFi产品抵押率的同时,不大幅增加其风险,你认为这一设想多久可以实现?

-END-

作者:LindaXie,ScalarCapital联合创始人,曾担任Coinbase产品经理和AIG的投资组合风险分析师。

译者:Chuan,区块链研习社特约作者。

声明:本文为作者独立观点,不代表区块链研习社立场,亦不构成任何投资意见或建议,图片来源网络。

标签:DEFIDEFEFI比特币IC DeFiFarm DefiWorld of Defish比特币钱包的作用不正确的是

稳定币之所以能够得到快速崛起,主要一个原因是人们认为稳定币是一种可靠支付手段。此外,稳定币还有很多其他潜在优势,比如:低成本、全球覆盖、处理效率较高.

1900/1/1 0:00:00本文是福布斯英文版撰稿人Alison??McCauley的文章,她是UnblockedFuture的创始人兼首席执行官,Unblocked??Future是一家咨询公司.

1900/1/1 0:00:00一、背景在当前的网络环境中,ETH网络要想保证两个节点间通信中的数据是安全的,通常需要混合使用公开密钥算法来进行密钥交换,然后使用对称加密算法将数据加密,使用单向散列函数生成数据指纹.

1900/1/1 0:00:009月16日,比特币算力和难度齐创新高,据外部消息显示,主要源于过去3个月60多万台新矿机上线。据币印的数据显示,比特币最近一周的平均算力已经超过了另一个重要阈值,达到91.03EH/s.

1900/1/1 0:00:00近日,FAIRWIN智能合约存在漏洞这一问题引起各方关注,FAIRWIN作为近日以太坊链上交易量最高的资金盘模式应用,在以太坊链上还存在大量类似的克隆盘,如果存在隐藏漏洞会给公链带来较大风向.

1900/1/1 0:00:00在币圈,有一个很简单的很好理解的共识,就是“锁仓越多价格越涨”,这也是POS共识机制今年最火的概念“staking”的理论基础,不过这个理论基础这半年来似乎被赤裸裸的现实给打败了.

1900/1/1 0:00:00