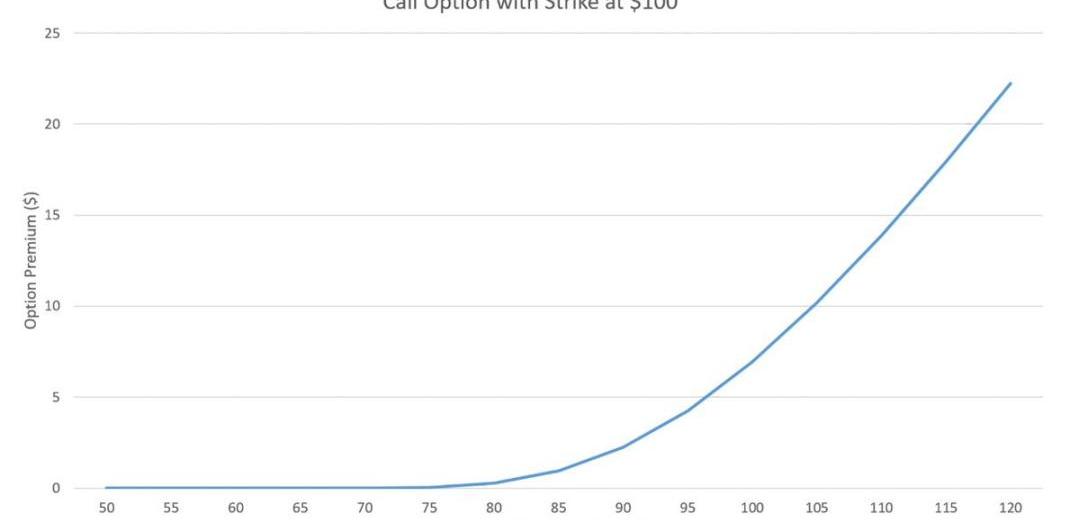

首先,我将介绍作为跟踪流动性池表现指标的隐含波动率,这与个人投资者在决定提供流动性时参考的典型APY指标相对应。简单起见,我将专注于恒定函数做市商,如UniswapV2。大多数个人投资者通过APY来衡量流动性池的表现。新项目喜欢宣传其高达两到三位数的收益率来吸引流动性,然而,这是判断流动性池表现的错误指标,因为这没有考虑到波动率。

为了理解流动性头寸与期权类似的原因,让我们来看看传统金融的期权操作方式。期权是一种合约,买方有权在到期日之前或当天以预定价格购买或出售资产,但这并非是强制性的。当标的资产价格变为货币时,期权获得巨大价值的可能性被称为期权性风险,这就是为什么在判断期权作为投资的潜力时,期权的价格是一个无关紧要的指标。

加密货币交易所BingX推出保证止损功能:金色财经报道,加密货币交易所BingX宣布推出独有的保证止损(Guaranteed Stop Loss)功能,这是一项突破性的解决方案,可确保用户在市场波动期间保护其头寸并减轻潜在损失。该交易所称其是加密行业中首个推出该功能的平台。

保证止损是一种强大的风险管理工具,允许BingX用户预设平仓的特定价格水平。无论市场波动有多快,该功能都可以保证交易者的头寸将按照预定价格进行清算,从而保护交易并防止不必要的损失。目前,BTC/USDT、ETH/USDT永续合约均支持保证止损,用户可以更好地控制风险敞口,BingX计划在不久的将来将其可用性扩展到更多交易对。[2023/7/27 16:01:18]

相反,最重要的指标是期权到期时实值期权的概率。在某种假设下,这一概率可以用资产的波动率来衡量。在传统金融中,BlackScholesModel是最常用于期权定价的模型。对BSM的解释超过了本文的范围。从本质上讲,BSM模型确定了驱动期权价格的标的资产和期权合约的特征。它最重要的推断是标的资产的波动率是决定期权价值的最重要因素。因为波动率越大,期权到期时赚钱的可能性就越大。

数字资产管理公司3IQ将为其两只基金添加以太坊质押服务:6月29日消息,数字资产管理公司3iQ今天宣布,将于2023年8月28日或前后,其The Ether Fund和3iQ Ether ETF将开始向客户提供质押服务,这使这些产品成为全球首批提供此类服务的ETF。

3iQ表示,其质押服务将为基金及其单位持有人提供收益提升的机会。通过质押,基金将以ETH的形式获得奖励,该奖励将通过增值收益反映在基金的资产净值(NAV)中,同时增加基金对ETH的敞口。3iQ将使用Coinbase Custody的机构质押基础设施来支持这些产品中的ETH质押。[2023/6/29 22:07:07]

安全团队:NFT项目CryptoNinja World合约存在漏洞:金色财经报道,区块链安全团队成员Max在社交媒体上表示,NFT项目CryptoNinja World的合约(合约地址:0xd93704f2a0eA3Db109dE194D4a51ff3e5e77CEfd)存在漏洞,目前任何人都可以销毁该项目的NFT。请用户提高警惕。[2023/2/22 12:22:52]

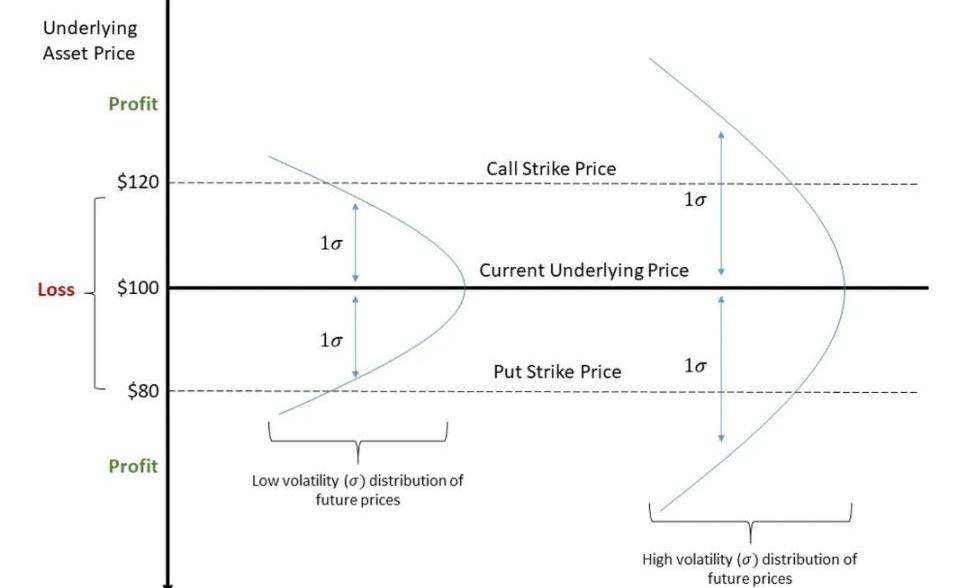

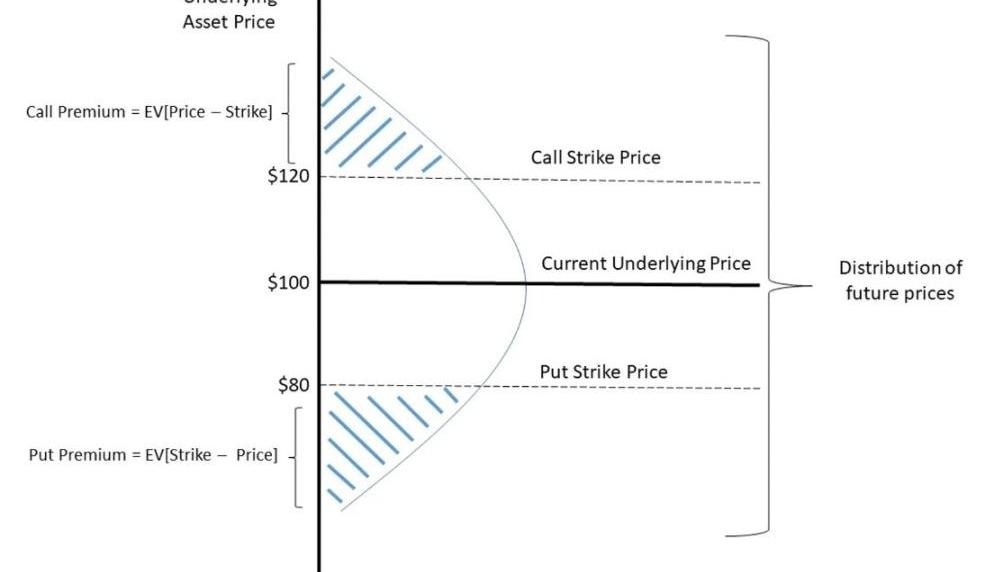

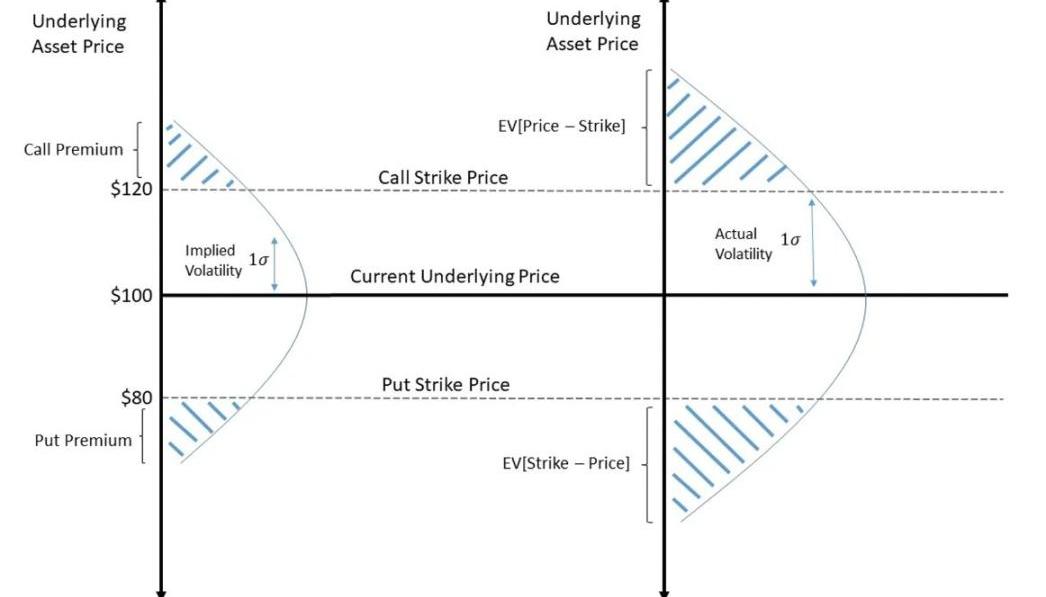

就隐含波动率而言,价值是指权利金所隐含的波动率。在无套利原则下,权利金应该被正确定价,一个追求利润的交易者会假设期权的权利金要大幅高于或低于均值价。

CFTC委员:加密货币律师对FTX和其他灾难负有责任:金色财经报道,美国商品期货交易委员会(CFTC)委员Christy Goldsmith Romero表示,律师、会计师和其他金融专业人士应该在FTX等加密货币公司内爆之前早就介入,阻止其内部发生的致命错误。FTX的运作方式在有适当的独立治理和把关人的情况下根本不可能实现。守门员应该认真质疑FTX在崩溃前的运营环境。

她认为加密货币行业不应等待立法,她还赞成建立一个独立的自律组织(SRO)来监督任何数字商品的现货市场,建议SRO在交易所之外运作。[2023/1/19 11:19:54]

也就是说,相对于标的资产在整个期权有效期内将实现的实际波动率而言,期权的隐含波动率过高或过低。实际波动率被称为期权实际波动率或RV。对这种实际波动率的一个估计通常是资产的历史波动率。还有很多其他方法来估计波动率,譬如,相对于市场预期,能够预测宏观经济或某些事件。

Web3社交聊天工具Console Beta测试版上线:12月16日消息,Web3社交聊天工具Console已上线Beta测试版,旨在通过钱包登录和ENS域名身份验证等功能解决“垃圾信息”、“机器人”等社交网络现有的问题。此外,Console还提供支持投票、线程消息、事件、赏金和财库等工具,以帮助推动新兴加密社区的发展。(CoinDesk)[2022/12/16 21:48:32]

重点是,在期权交易时,相对于实际波动率的隐含波动率才是最重要的指标。鉴于确定期权价值的最佳方式是资产的预期波动率,聪明的交易员可能会寻求只交易由期权权利金所隐含的波动率。

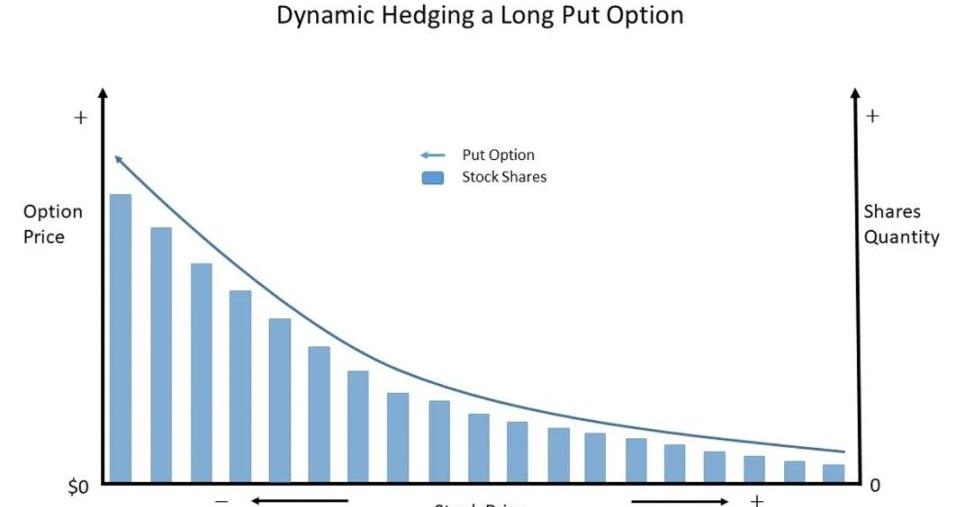

只要历史波动率低于他卖出期权时的隐含波动率,或者历史波动率高于他买入期权时的隐含波动率,那他就会盈利。做到这一点就是通过Delta对冲策略来对冲标的资产价格变动的影响。期权的Delta是指期权价格相对于标的资产价格变化的变化。重点是买入或卖空标的资产,其数量与期权的Delta值相反,以对冲价格的变化。

这样一来,期权交易商仍然会存在受期权波动率影响的主要风险。然而,当标的资产价格变化时,期权的Delta值也会发生变化。这种风险被称为gamma风险,这是期权价格相对于资产价格的二阶导数。

因此,为了解释gamma风险,期权交易者会进行动态对冲,尤其是对冲基金和做市商。也就是说,每当标的资产价格发生重大变化时,它们就会持续重新对冲其Delta风险。一段时间后,它们调整与标的资产的对冲以匹配新的Delta。这就导致了这样一种情况:当标的资产价格上涨或下跌时,期权交易者必须买入更多的标的资产以保持Delta中性。

动态对冲的目标是在相反方向上重复期权的Delta回报,以对冲标的资产价格涨或跌的风险。因此,期权交易者只存在波动率风险,譬如BSM模型中定义的Vega风险。

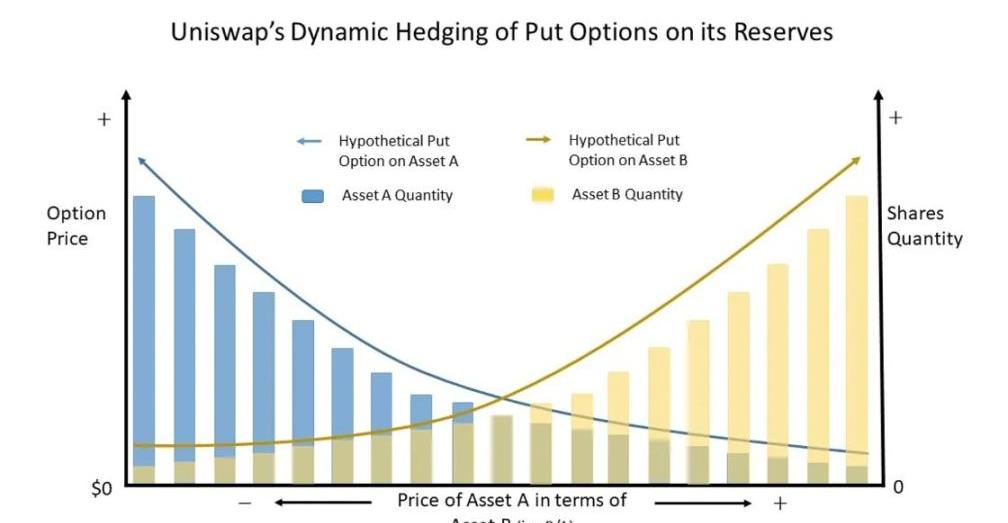

如果你是一个敏锐的观察者,你会意识到每当基础资产价格发生变化时,Uniswap都会动态地对冲流动性池。当价格上涨或下跌时,Uniswap会对流动性池的交易对资产分别进行增减。

因此,Uniswap算法通过动态对冲,重复其持有的储备资产的多头看跌期权的负Delta,其运作方式是通过激励外部交易者通过与其他交易所的价差来调整储备数量。

在下图中,当资产A的价格下跌时,Uniswap增加对资产A的多头敞口,以对冲资产A的假定多头看跌价值中不断增加的Delta值。当资产A的价格下跌时,资产B的价格上升,反之亦然。

由于Uniswap是动态对冲其资产储备的假定看跌期权多头的风险,那么它基本上总会进行相反的交易。因此,在任何时间,Uniswap都持有其资产储备的看跌期权头寸。当流动性提供者向一个池子中增加流动性时,他们就会存在内嵌于流动性池的空头期权风险。与传统的期权相比,这些期权非常独特。

注:本文来自@ohxiyu推特,MarsBit整理如下:#036ordinals必备钱包:sparrowwallet详细使用教程1为什么推荐sparrow以太坊大部分人都会使用metamask.

1900/1/1 0:00:00此次播客主要讨论了加密市场目前所处的状态,加密货币市场危机、以太坊不确定性增加,以及FedNow的影响,具体内容请见以下说明.

1900/1/1 0:00:00注:本文来自@0xdondondon推特,MarsBit整理如下:今天用人话来说下ERC-4337是什么?还有他会如何影响NFT玩家!1.ERC-4337是个本质上就是创建了一个“智能钱包”以往.

1900/1/1 0:00:00FVM如何与Gas经济紧密联系Filecoin虚拟机的启动可以让用户可编程智能合约落地到Filecoin区块链上。这些智能合约将可以与Filecoin数据存储能力互动,为创新应用创造条件.

1900/1/1 0:00:00看到@JackNiewold写的英文长文,《DeFi3.0会是什么样子?哪些加密货币项目将引领潮流?》还不错,用ChatGPT转译成了中文长推.

1900/1/1 0:00:00以太坊虚拟机(EVM)是一个256位、基于堆栈、全球可访问的图灵机。由于架构与其他虚拟机和物理机的明显不同,EVM需要领域特定语言DSL.

1900/1/1 0:00:00