有一些项目为我们衔来了DeFi的火种。

如今,出于某些原因,他们又同时开始为这个生态带来创新。

这些创新将为这个领域带来什么样的改变?

文章将提到:

?Aave?GHO

?Synthetix?V3

?Curve?CrvUSD

?MakerDAO?StarkProtocol

这些初代DeFi协议看似各自为政,但又产生协同作用,再次推动这个领域向前发展。他们都已经成功抢占了自己的市场份额。虽然他们都在推出新功能,但可以互相获益。

据?DefiLlama.com?数据显示,DeFi总锁仓量为约500亿美元。

而上述协议占到了很大的一部分:

?MakerDao72.3亿美元;

?Curve49.4亿美元;

?Aave48.1亿美元;

?Synthetix4.44亿美元。

尽管Synthetix的锁仓量要小得多,但他们加起来约占DeFiTVL的35%。

Binance全仓杠杆新增AGLD和T作为可借资产:7月31日消息,Binance 在全仓杠杆上添加了 AGLD 和 T 作为新的可借资产,并在逐仓杠杆上添加了新的交易对:

新全仓杠杆货币对:AGLD/USDT、T/USDT;

新逐仓杠杆货币对:ARKM/TUSD、AUCTION/USDT。[2023/7/31 16:08:55]

Aave

在主网进行V3升级后,Aave刚刚为其期待已久的稳定币$GHO启动了测试网。

这是一个由多个加密资产支持的超额抵押稳定币。通过其Facilitators,这是用一篮子波动或稳定的资产铸造的。

加密货币总市值为1.086万亿美元:金色财经报道,据CoinGecko数据显示,当前加密货币市值为1.086万亿美元,24小时交易量为575.28亿美元,当前比特币市值占比为40.9%,以太坊市值占比为17.5%。[2023/1/29 11:34:46]

它的利率不受供求关系的影响,而是由Facilitators和DAO决定的。

$AAVE质押者有借贷折扣,这仍可能导致购买压力。

但我的目的是强调V3在资金效率方面的改进。

这归功于“E-mode”,它允许用户在借入价格与其抵押品相关的代币时拥有更高的抵押权。

这意味着用户可以通过减少抵押来借入更多资金。

的确,这种机制只能对相关的代币对实施。例如,稳定币有自己的波动率/相关性。

但这并不是事实的全部。

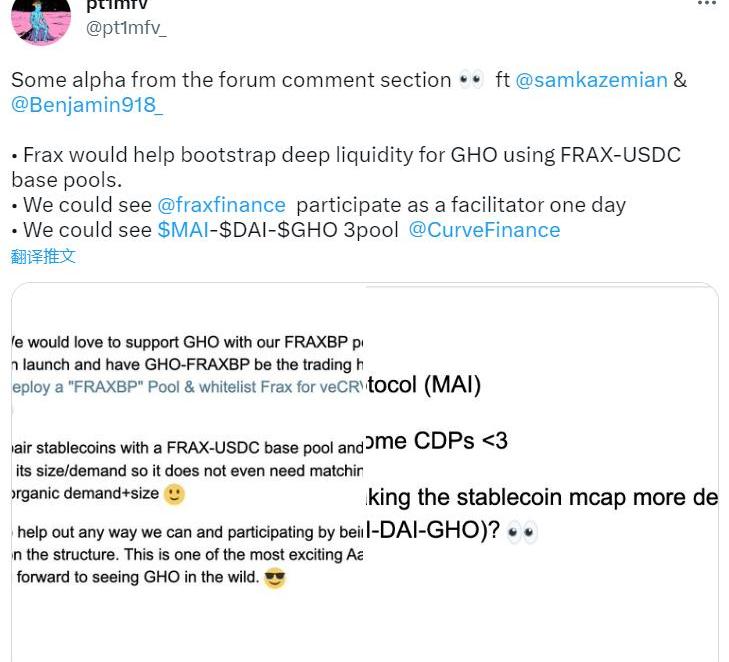

此外,如下图?所示,Aave可以与知名项目一起提高整个系统的流动性。

数据:加密钱包市场2030年将达到482.7亿美元:金色财经报道,根据researchandmarkets.com的研究,到2030年,加密货币钱包市场的规模将达到482.7亿美元。研究显示,在2022年到2030年期间,该市场将以24.4%的复合年增长率增长。(atmmarketplace)[2023/1/6 10:58:45]

Synthetix

该协议在文章提及的几个DeFi项目中TVL/市值比率最小。

但我们不应忘记,它是最早讨论去中心化衍生品的协议之一。它的贡献是不容小觑的,但没有达到最初的预期。

然而,市场催化剂和新版本可能会推动它恢复市场份额,并重新确立其三年前的地位。

加拿大银行:拥有比特币的加拿大公民人数从2018年的5%上升到2021年的13%:金色财经报道,加拿大银行称,拥有比特币的加拿大公民人数从2018年的5%上升到2021年的13%。[2022/10/14 14:26:49]

例如,不要忘了它的稳定币$sUSD正在一些主流协议中使用。

但关于Synthetix最有趣一点是几天前刚刚发布的V3。

这是该团队在构建一个流畅的无需许可衍生品平台上的尝试。

由于这次重大升级,该协议现在将引入:

?创建现有金融衍生品的可能性——无论它们是基于crypto还是基于TradFi。这包括商品、股票等;

?通过让其他协议从Synthetix平台上获取并路由市场流动性,增强市场流动性;

?通过实施有关债务池和抵押品类型的新机制来简化质押。

正如Synthetix团队所说,这些变化的目的都是为了实现无需许可的资产创建、“流动性即服务”以及更好地控制质押者的信用。

Curve

数据:8月比特币挖矿收入增长10%:金色财经报道,8 月份比特币挖矿收入增长了10%,这是自3月份以来的首次环比增长。根据The Block Research 汇编的数据,上个月,矿工带来了约 6.57 亿美元的收入。其中,大多数比特币挖矿收入来自区块奖励补贴,为6.4772 亿美元,只有一小部分来自交易费用,为924万美元。比特币交易费用占总收入的份额下降到约1.4%。

此外,8 月,以太坊矿工的收入为7.25亿美元,是比特币矿工的1.1倍。[2022/9/2 13:04:00]

这个行业巨头一直是提供深度流动性和提供高效互换的领导者,同时保持较低的费用和滑点。

如今,它想通过推出稳定币$crvUSD来巩固自己的地位。

这个超额抵押稳定币带有一些令人印象深刻的创新,例如:

?LLAMA,这将为债务头寸提供持续清算机制,防止市场波动造成损失。

?$ETH和LP抵押。

此外,最近有消息称,这有可能对抵押品采用更高的LTV。

这将意味着用户可以从他们的抵押品中实现资本的最大化,同时减少对清算的担忧。

系统流动性也会更强。

MakerDAO

就TVL而言,这是仅次于Lido的第二个DeFi协议。

尽管$MKR的代币经济学和$DAI的抵押可能会引起激烈争论,但MakerDAO已经催生了加密货币中最常用的生态系统之一。

现在它正在扩大。

Maker的“以增长为重点的分支”SparkProtocol将于4月推出。

有意思的是,它建立在AaveV3之上。

得益于Maker的信用额度,用户将能够以非常低的利率借入$DAI。

此外,SparkProtocol将与固定利率协议合作,以提供这一重要工具。

在TradFi中,此类市场的TVL约为450万亿美元,而加密货币由于其新生的贷款机制及其波动性仍然落后。

此外,Maker将推出自己的$ETH合成资产,称为$EtherDAI。

SparkProtocol将通过提供其流动性质押衍生品$sEtherDAI来帮助创造更多需求。

在总结了这些元老级DeFi项目的创新之后,我想强调的是,这些项目都希望通过与其他协议共享流动性和基础设施来发展业务。

?Aave治理正在讨论锁定他们所有的$CRV以直接释放到$GHO池;

?Spark将$DAI市场利润的10%返还给AaveDAO。

?此外,正如我之前提到的,FraxFinance已经宣布它将帮助引导$GHO的深度流动性。

?Synthetix的目标是成为衍生品的流动性中心。

显然,所有这些行为都不是出于同理心,而是出于发展。

尽管如此,合作和互相帮助仍然可以是整体+EV。

这是迄今为止始终在推动DeFi发展的精神。

但是,他们为什么要构建不同的稳定币?

在这一点上,我同意?@DefiIgnas?的观点。事实上,我认为这些项目有不同的目标。他们的稳定币也有不同的目标。

例如,$crvUsd可以帮助Curve提高资金效率,同时也增加其他稳定币的流动性。

同时,$GHO可能主要是一种增加Aave流动性的工具。

虽然Spark可以成为增加$DAI在DeFi采用率的工具。

因此,虽然我不喜欢资本分散,但我很想知道这些项目将如何协同发展。

标签:DEFITHEEFIDEFDEFILANCERluckyethereumMooni DeFiRestaurant DeFi

上周末,Solana?再次宕机了,Solana?基金会表示,团队正积极调查宕机原因,很快就会公布。Odaily星球日报也会持续跟踪报道.

1900/1/1 0:00:00相对于主流的社交媒体以及基于P2P网络和联邦存储兴起的去中心化社交媒体,Nostr表现出了低调的抱负和野心.

1900/1/1 0:00:00北京时间2月21日下午,被众多一线投研机构视为2023年以太坊最重要的创新,有可能开启以太坊新叙事方向的Eigenlayer终于披露了其V1版白皮书.

1900/1/1 0:00:00本周我们将深入探讨一个价值数十亿美元的问题:在Web3技术堆栈中,哪里将产生最大的价值?涵盖的主题:聚合理论与Web3DeFi技术堆栈和应计价值以太坊有护城河吗?应用链的优点/缺点dYdX聚合理.

1900/1/1 0:00:0001前言本月NFT圈发生最引人注目的两件事一件是Blur慷慨空投,另一件是昔日大哥「铁公鸡」OpenSea宣布0手续费活动.

1900/1/1 0:00:00内部人士、专家和官员的言论表明,大型交易所不可避免地要被政府清算,而本周对Kraken的行动可能只是一个开始.

1900/1/1 0:00:00