2022年逐渐走向尾声,阴霾重重,泥沙俱下,裸泳者一览无余。

在游戏这个赛道里,寒冬中,无论是资本还是人,都在用脚投票,走向那些需求地基扎实的,能交付产品的子赛道和项目。

用户数

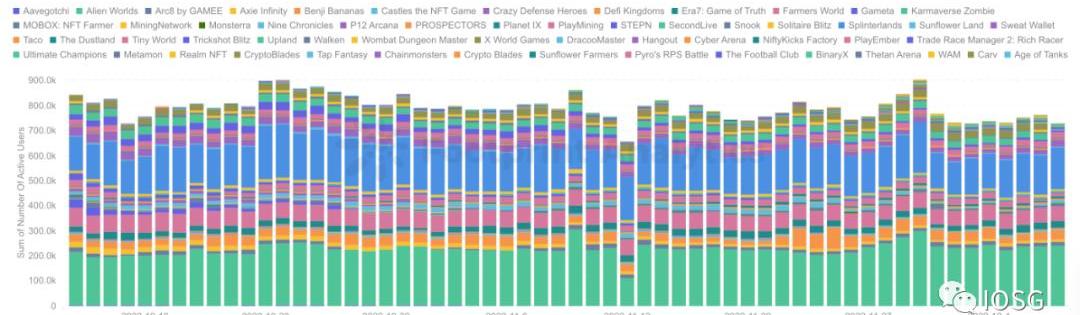

先来看看web3游戏的用户数趋势,值得注意的是,不同项目上链的程度不同,与smartcontract交互的模块也不一样,且不同项目对多账号羊毛党的容忍度不一,通过链上数据获得的用户数只能作为参考。

总活跃钱包数:

去重钱包数:

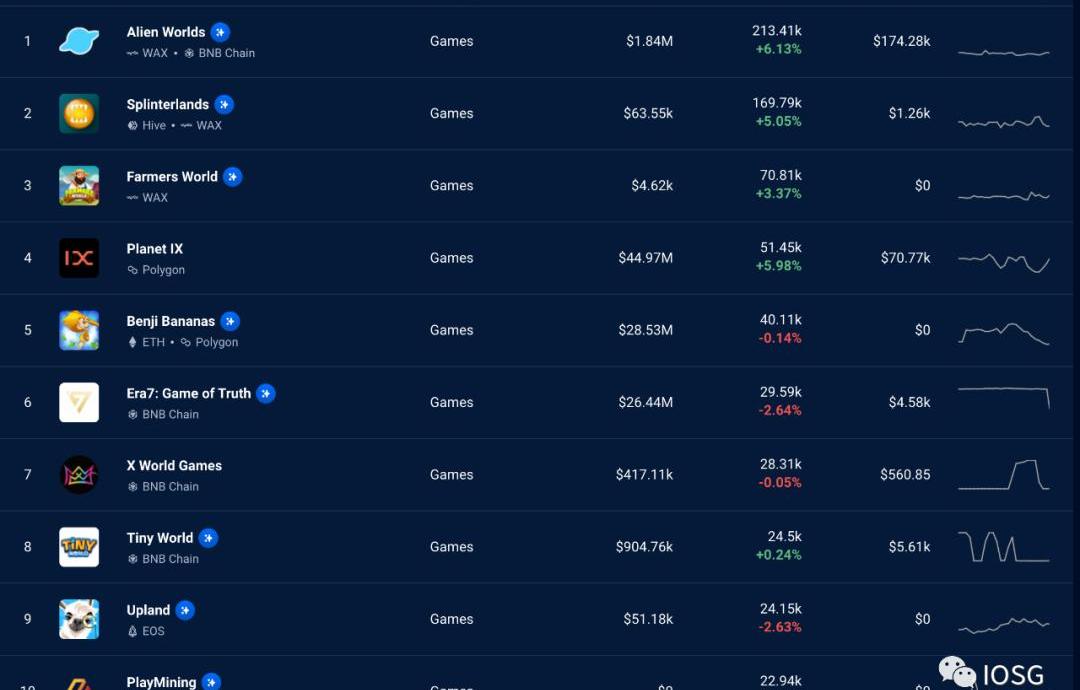

从整体用户数量上看,钱包地址数大概在80万左右,但是独立钱包数大概只有40万。

从链上活跃地址项目上来看,Alienworld&Splinterland占据了50%左右的地址数,活跃量级都20万左右。但是对比最近大火的Beacon等游戏的真实活跃玩家数都在6000人左右。Gamefi的玩家画像仍然是多账号的羊毛党还是多账号羊毛党科学家为主,数据横向的比较难得出指向性结论,因此本文打算换个思路,看看人才和资本相对看好哪个赛道。

分布式资本、腾讯参投的区块链技术公司Everledger已进入自愿破产程序:5月8日消息,区块链技术公司Everledger因未能获得预期的投资者资金,目前已进入自愿破产程序。该公司主要利用区块链技术来确定钻石、高端时装、艺术品、葡萄酒等其他奢侈品来源,过去8年融资总额超过5170万美元,其中腾讯于2020年以2000万美元的资金领投该公司的A轮融资,分布式资本也曾参投。Everledger公司员工已经在3月31日收到了裁员通知,初级债权人会议可能会在近期召开。[2023/5/8 14:49:46]

本文梳理对照了2022Q3web3游戏的融资趋势和人才流向,在这个寒冬里,资本和人才在怎么选择。

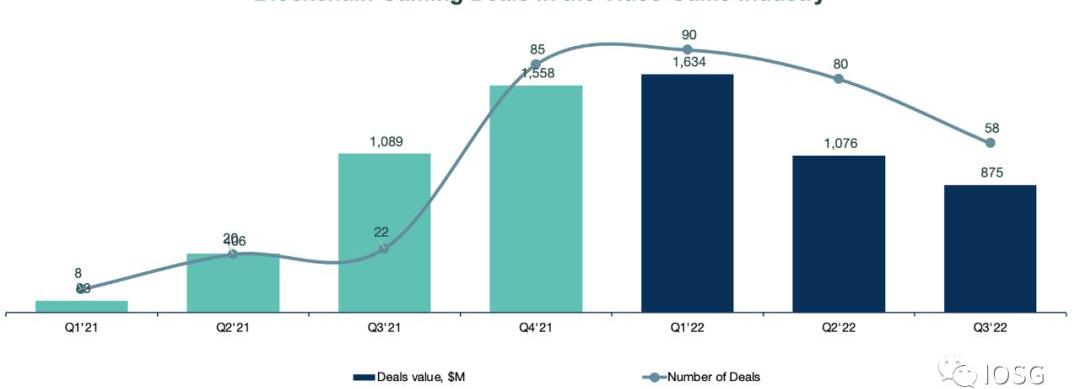

BlockchainGamingFundinginQ32021

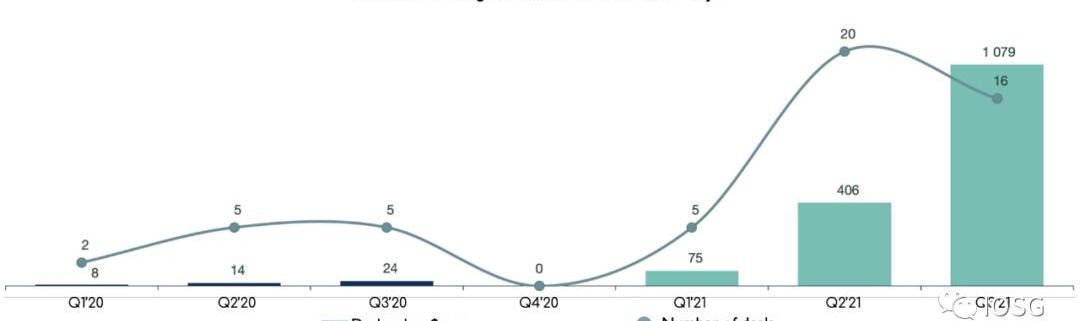

在梳理2022年Q3的融资动向前,可以先对照下2021年同季度的情况。去年同期,web3gaming融资情况十分火热,在22个项目总融资额度达到10亿美元,而Q1-Q2总计才15亿,Q3总融资额同比上涨了3400%,融资项目数量同比上涨了400%。

从融资数量来看,大部分项目集中在种子轮(~55%),dealsize相对比较小。种子轮的的融资额占2021q1-q3总融资额的4%。

投资者们愿意在早期通过privatetokensales参与项目,但是整体上对于一个新出现的产品形态,资本仍保持谨慎。

从融资额上看,70%的额度来自A/B轮的11个项目,其中最著名的是Sorare的$728(seriesA+B),Forte的$185m(seriesA),MythicalGames的75m(seriesB),Immutable的$60m(seriesB)。其他备受关注seriesB包括AnimocaBrand的~140m融资。

数据仓库平台Space and Time加入Nvidia创业计划:金色财经报道,数据仓库平台Space and Time加入了芯片制造商Nvidia的初创企业计划,此前它在微软的风险投资部门M12的支持下筹集了2000万美元的战略融资。Nvidia Inception帮助处于人工智能、医疗保健和智能城市等领域技术发展前沿的初创公司加速产品的采用,并让他们有机会与行业领先的专家和AI驱动的组织合作。

Space and Time旨在将链上和链下的数据结合到一个单一的平台,使企业能够进行企业规模的分析并进行快速交易。(the block)[2022/11/11 12:47:09]

整体上来看,2021年Q3,平台类和基建类项目获得了资本的青睐,他们被认为是未来的区块链游戏的基石。游戏工作室和纯游戏类项目整体上也获得了一定注意力,但整体的dealsize小很多。

因为游戏类项目的开发周期较长,商业模式也一直有待验证,基建平台类picksandshovels类项目在去年获得了源源不断的资金,但是换个角度,如果所有人都在卖铲子,就没有人真正去挖金子了。

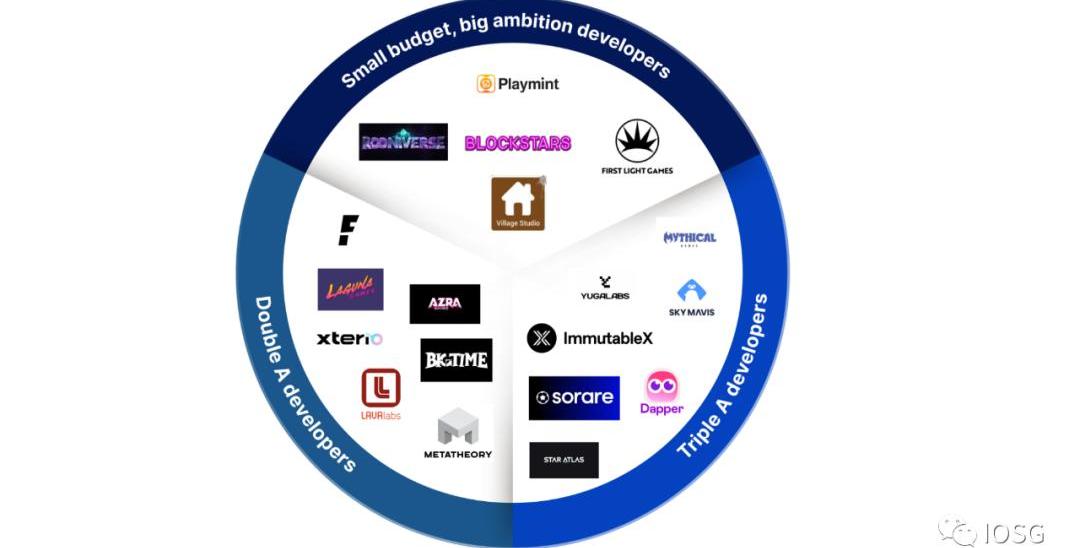

于是,在2021年年末,22年年初,专注游戏内容的项目开始走进行业的视野,比起上一代GameFi项目,我们开始在创业团队的履历里看到更多的传统游戏从业者,也不乏从传统游戏整个工作室转移过来的团队,按照项目预算,可以粗略地分为以下几类:

1)预算小,但野心勃勃的开发者:

Rooniverse,Playmint,FirstLightGames,Blockstars,VillageStudio,Genopets,GalaxyFightClub,CryptoRaiders,GalliumStudios,HeroesofMavia,HorizonBlockchainGames,LuckyKatStudios,pixionetc.

团队画像是纯cryptonative的团队,或者是来自另一端——一些在web2增长放缓的中轻度游戏工作室/传统游戏从业者创业。他们理解自己原来深耕的行业,深刻懂得游戏开发+web3intergration的工作量,因此会聪明地选择相对简单的命题,倾向打造一些小而美的nft游戏,以hypercasual品类居多,开发成本相对较低。

Meta正在与Balenciaga、Prada和Tom Brown合作推出数字时尚市场:金色财经消息,据WatcherGuru发文称,Meta(Facebook)正在与Balenciaga、Prada和Tom Brown合作推出一个数字时尚市场。[2022/6/18 4:36:31]

比如选择pixelart风格的项目portalfantasy

这类项目胜在游戏产品测开发进度领先,能够腾出足够的精力去polishweb3的部分,基于目前的开发进度,就笔者的体验来看,这部分项目的区块链相关体验是最丝滑的。

虽说大部分web3属性停留在“将部分游戏资产做成nft并加入双代币模型”这个层面上,但偶尔也不乏让人眼前一亮的融合创新,比如利用crypto低损化价值传输,来做glassrootesport的Fableborne:

2)2A预算开发者:

LagunaGames,BigTimeStudios,Faraway,AzraGames,Metatheory,LavaLabs,Upland,Sipher,Illuvium,GunzillaGames,KlangGames,PlayfulStudios,Iskra,JoyrideGames,GameplayGalaxy,etc.

团队画像上,更多是crypto和gaming能力兼具的的团队,核心团队有一定的中重度游戏背景,了解上一代GameFi游戏性差,画面没有吸引力,内容支撑不够的痛点,于是开始接触一些中重度的品类,着重提高游戏品质,大部分依然在发展中。

汽车制造商DMC已提交元宇宙和NFT相关商标申请:6月4日消息,NFT和元宇宙商标律师Mike Kondoudis发推称,汽车制造商德劳瑞恩汽车公司(DeLorean Motor Company,简称DMC)计划进军元宇宙领域。DMC已提交DMC和DELOREAN商标标申请,将涵盖虚拟汽车、NFT支持的媒体、虚拟汽车销售商店等。[2022/6/4 4:02:24]

这些项目凭借相比上一代更优质的画面和更丰富的游戏内容,在过去的GameFi炒作中,这群掌握crypto游戏剧本的玩家通过不断释出美术素材,做社群/nft销售,吊起了玩家和市场的胃口,获得了相当的助力。

但是切换到产品发展阶段,也有许多项目发现也许自己选择的命题超越了目前团队的能力范围。目前在如期交付阶段性产品的项目只有寥寥几家。

3)3A预算开发者:

MythicalGames,Shrapnel,StarAtlas,SkyMavis,Sorare,YugaLabs,DapperLabs,TheSandbox,AnimocaBrands,LimitBreak,Xterio

这群开发者通常有着web2工作室背景,或者成功的web2产品作为记录,是资本的追逐的宠儿。高举高打,通常走的是平台+内容/基建+内容的模式。

区块链游戏融资2022第三季度B?inQ32022

看回到2022年的Q3,融资情况产生了巨大的改变,因为大环境问题,Q3web3gaming融资额第一次出现了同比的负增长。虽然22年Q3整体的融资数量同比上涨了260%,整体融资额确却下降了19%,环比来看,融资额和融资数量也有所下降。

新华出版社发行首款数字藏品:金色财经报道,新华出版社于6月1日儿童节发布“国家相册 · 我的小人书”首款限量版数字版权藏品,本藏品由新华出版社与 5G 价值阅读平台悦读汇联合发行,目前已售罄。[2022/6/1 3:56:57]

在2022的Q3,大约69%的融资数量和36%的融资额集中在种子轮。A轮占融资数量的14%和融资额的20%,b轮占融资数量的5%,38%的融资额。整体上来说,数据体现了种子轮的dealsize的缩水,在21年融了种子轮的项开始融A轮

一方面,随着赛道的成熟,投资者对押注赛道早期项目更加有信心,另一方面,随着更多内容向的工作室出现,分散投资、规避投单个游戏单点风险的策略越来越流行。

大约1/3的种子轮融资大于$7m的dealaverage,AnimocaBrandsJapan,KlangGames,Xterio,andMetaWorld更是开出了大于30m的种子轮。基本上所有的seriesa都高于$10m,GunzillaGames,Iskra,andPlanetariumLabs开出了大于30m的A轮。剩余的dealvalue由2个b轮的融资构成,分别是LimitBreak的$200M和AnimocaBrands的$110m。

在众多融资中,最为闪耀的就是原MachineZone。团队做的LimitBreak,项目估值1.8billion。200m的pre-launch融资哪怕在市场温度最高的时候也非常少见。在mz的成功背后,是slg团队成熟engage和monetizewhales的方法论,带着这套成熟的方法论,Limitbreak对于如何去让web3的巨鲸,作为所有者更好地参与社区的见识,更优雅地变现巨鲸价值,驾轻就熟。

MachineZone:?

整体上来看,web3gaming融资市场进入了新的阶段。那些获得投资者青睐的公司不再是平台型和基建型的项目,而是有能力最终落地engaging内容产品的studios。基建和平台更多是内容型公司自带的解决方案。

但这并不意味着投资者们失去了对infra类公司的兴趣,只是因为现在公路比汽车多很多,基建类项目的供需失衡,而内容类的项目爆款仍不够多,无论是开发者还是玩家都仍未发掘新出的需求点。

总的来说,Infra的格局走向阶段性的成熟,无论是gaminglayer3,wallet,gamingmarketplace,还是gamingSDKs,对于游戏而言,已有的infra项目出现了一定的过剩,他们开始画出清晰的界线,开始在各自的细分赛道中激烈地竞争市场份额。

有趣的是,当笔者问某款游戏的创业者为什么选择infra公司a而不是b,背后是不是有什么技术考量的时候,得到的答复很多时候都是,“因为他们回消息即时”。

可以预见的是,当解决方案的价格和技术难以进一步帮助infra项目获得优势,接下来游戏infra会开始卷BD能力、客服质量、IP库存等等“软实力”了。

web2游戏人才向web3的迁徙

聊完资本的动向,我们来看看人才:

长久以来,关于web3games,传统游戏玩家会一直十分纳闷,为什么gaminginsider一直没有去做web3游戏公司和web3游戏,无论是研发商,发行商,还是渠道,观望的情绪一直很浓厚。

眨眼来到2022Q3,笔者觉得,一方面业已遭受监管之苦的传统游戏界对web3的观望情绪完全可以理解,另一方面,玩家承认与否,这个观望情绪正在消弭。作为最直观的表现,传统游戏界的向web3人才的迁移出现了。这个这种迁移可以总结成四种形式:

1.传统游戏业界领导者成立web3游戏公司

2.从传统游戏退出后加入已经成立的web3游戏公司

3.传统游戏开发者加入新成立的web3游戏公司

4.传统游戏人才在传统游戏公司内被调任去新成立的web3游戏部门

如果我们去看一下行业内一些标的公司的招聘情况:

来源:领英

无论是迁移的方式还是招聘的数据都体现出人才对于有高质量内容生产能力的公司的青睐。

人才的迁移将会是缓慢但持续的,对于行业来说,这不但意味着web3游戏会变得更加好玩,也意味着行业将不会面临各种重新造轮子的窘况,包括传统游戏行业研发管线管理方案,游戏原型迭代方法论,宣发打法等等行业经验和练习将会是新开辟的耕地上最肥沃的养料。

一个简单的畅想:除了类似于ponzi的经济体系,围绕传统f2p游戏非氪-小氪-中r-大r的商业化和运营体系,会不会有更加好玩和可持续的经济模型出现?

总结

尽管大环境下,融资数量和融资额度都在q3进一步缩水,但不可否认的是赛道在不断走向成熟。笔者预计,Q3‘22的表现和人才流动只会是一个指标,可以预见的未来里,融资活动/人才流动只会更加回归理性。

这是对市场的一次整顿,当潮水褪去,一些炒作阶段的火热概念被验证/证伪,投资者和只会更加聪明地选择下注的项目,建造者们也会走向那些尚未被抢占的、能承载真实用户需求的领域。

虽然是老生常谈了:去满足那些真实的用户需求和最日常的使用场景,一切内容产品最终都会回归内容为王的理性。

标签:GAMWEBWEB3AMECatheon GamingWEBAI币WEB3COINEthereum Name Service

自从比特币出现以来,人们一直在谈论基于加密货币的金融支付的不可避免性。然而,在比特币推出13年后,通过加密货币这条轨道的金融支付还没有进入主流意识.

1900/1/1 0:00:00我将在本篇推文中为大家介绍Curve的原生StablecoincrvUSD,它将一次性解决三个问题。 创建协议的原生Stablecoin基本就等于为协议提供了流动资金.

1900/1/1 0:00:00一、过去一周行业发生重要事件1.产业数据:WBTC月供应量降幅达12.57%,总供应量回到2021年9月水平DuneAnalytics数据显示,本月WrappedBTC供应量下降27398枚.

1900/1/1 0:00:00Web3开启了在全球范围内协调人类活动的新方法。Web3网络具有无国界和无地域偏见的独特特征,它只承认个人对网络的贡献.

1900/1/1 0:00:0001.新趋势稳定币之争迎来最强竞争者——crvUSD一直以来,Curve作为稳定币流动性最深的去中心化交易所,在牛市时几乎所有稳定币的项目方挤破头想要得到Curve更多流动性扶持.

1900/1/1 0:00:00随着?FTX?崩盘,潮水褪去,建设者、投资者、狂热者以及几乎所有对加密感兴趣的人都想知道:还有谁在“裸泳”?现在所有的目光都集中在数字货币集团(DCG)上.

1900/1/1 0:00:00